刚刚,泰格医药登陆港交所!2020年以来亚洲生物医药最大规模IPO诞生

作者丨毛三

8月7日,泰格医药正式在港交所挂牌上市(证券代码:03347.HK),成为国内第三家“A+H”的CRO企业。此次发行上市定价为100港元/股,开盘价119港元/股,截至发稿泰格医药在港股市值达998亿港元。

泰格医药于2012年登陆深交所,上市8年来市值已逼近千亿大关。近两年,泰格医药又将旗下方达控股和DreamCIS分拆上市,先后将这两家子公司送进了香港联交所和韩国交易所。到2020年4月23日,其正式向港交所递交上市申请,到如今成功上市,用时不到4个月。

而此次港股上市,泰格医药更是以高达103亿港元的募资,成为2020年以来亚洲生物医药公司IPO规模最大的项目。

历经16年发展,如今泰格医药已是CRO领域的明星企业之一。根据弗若斯特沙利文报告,按2019年收入及截至2019年底正在进行的临床试验数量计,泰格医药是中国最大的临床合同研究机构。而按2019年收入计算,其则是全球前十强临床合同研究机构中唯一来自中国的机构。

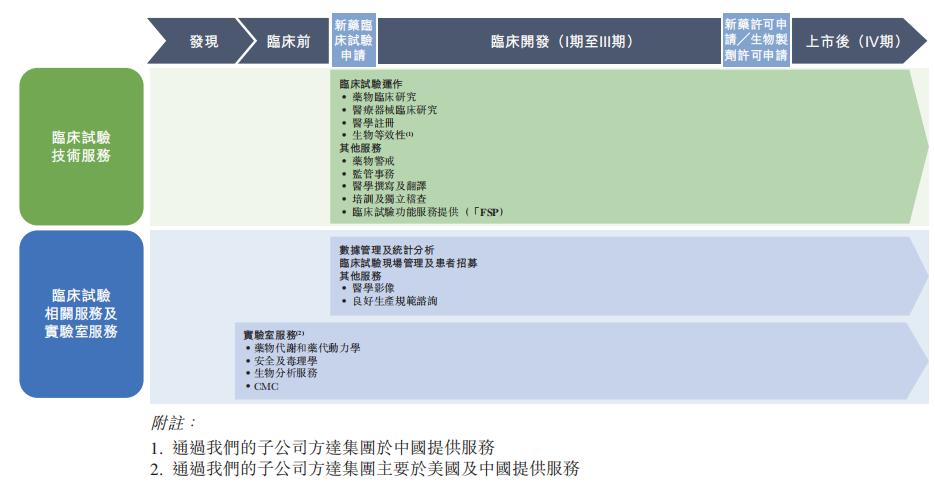

从主营业务来看,泰格医药致力于为全球医药和医疗器械创新企业提供全面而综合的临床研究解决方案,范围覆盖临床前及临床阶段业务,包括生物分析、CMC、DMPK、安全及毒理学等等,具体可分为以下两大方面:

临床试验技术服务:提供创新药物、仿制药及医疗器械临床试验运作服务以及与临床试验直接相关的配套服务,包括医学撰写、翻译及注册服务、以及药物警戒服务。

临床试验相关及实验室服务:这类服务主要包括数据管理及统计分析、临床试验现场管理及受试者招募以及泰格医药子公司方达控股提供的实验室服务。

资料来源:招股书

招股书显示,到2018年底,泰格医药已累积为全球600多家客户成功开展了1340多项临床试验。值得一提的是,因参与了160多项国内创新药临床试验,泰格医药也被称为是“创新型临床CRO”。

而泰格医药的客户名单也足够吸睛。弗若斯特沙利文资料显示,在2019年,全球营收前20以及国内营收排名前10的所有制药公司,泰格医药均为他们提供了服务,且泰格每年都实现了前十大客户100%的留存率。

进一步来看,泰格医药的手里似乎也并不缺订单。招股书显示,2019年泰格医药新增合同金额为42.31亿元,较上年同期增长27.90%。截至2019年底,公司累计待执行合同金额超50亿元。

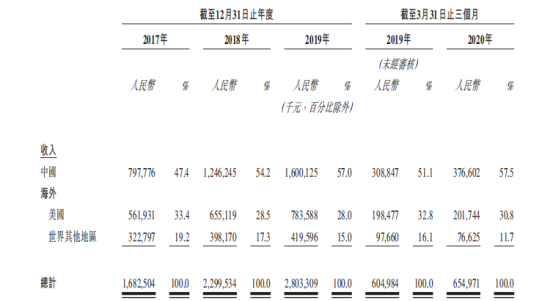

再看财务数据。今年上半年,泰格医药一季度实现6.5亿营收,同比增长6.77%,由于受到新冠疫情的冲击,其业绩增速有一定放缓。但从招股书来看,2017年到2019年,泰格医药的收入分别为16.83亿元、22.99亿元、28.03亿元、;对应净利润分别为3.01亿元、5.49亿元、7.48亿元,保持着逐年稳定的增长。

资料来源:招股书

而将时间线拉长来看, 2010年至2019年,泰格医药的营收更是从1.23亿元增长至28.03亿元,CAGR为41.53%,可谓长期跑赢CRO行业增速。

或者正是这些潜在特质吸引了明星资本的加持。截至2020年一季度,全球两大私募股权投资机构淡马锡和高瓴资本分别持有泰格医药2.64%和1%股份,此外中央汇金也持股1.99%。

实际上早在2018年6月,淡马锡和高瓴资本就通过大宗交易的方式各自购入泰格医药500万股股票(高瓴资本后又将持仓增加到750万股),彼时的成交价为每股55.15元。到2020年8月7日收盘,泰格医药每股的买入价格已高达112.46元,较当时的价格增长104%。

事实上,明星机构在CRO领域看好的并非只有泰格医药一家。以高瓴资本为例,其还投资了药明康德、方达控股、药明生物等同赛道公司。据悉,仅在这一领域,高瓴资本至今累计持仓市值就已经超过150亿港元。

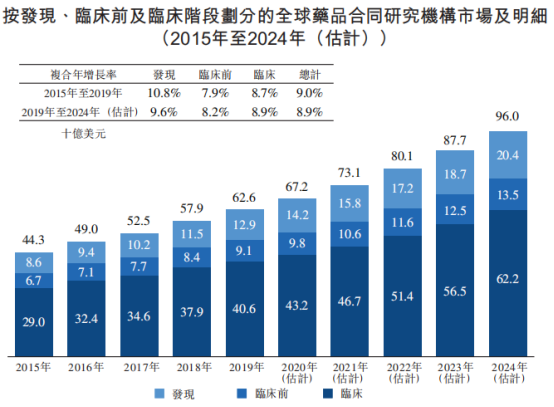

这一被喻为创新药“卖铲人”的赛道,其魅力究竟在哪?根据弗若斯特沙利文报告,2015年至2019年,中国临床CRO年复合增长率29.3%。不过相较海外市场,目前中国临床CRO尚处于早期阶段,预计到2024年,国内临床CRO的规模将达到321亿美元,复合增长率预计可以达到30%,而这一增长率将是全球的3倍。

资料来源:招股书

从国内市场来看,一方面受创新氛围影响,近年来国内医药企业对研发投入可谓越发重视,另一方面在带量采购、一致性评价等政策红利下,CRO作为持续受益产业之一,整体景气度可谓之高。据报道,在过去的三年里,包括泰格医药、药明康德、康龙化成在内的多家CRO企业,均保持了25%~35%的较高复合增长率。

当然热门赛道也从不乏企业布局。据公开数据,目前国内 CRO 企业总量超过 525 家,其中临床前 CRO 企业 262 家,占比 50%,临床 CRO 企业为 248 家,占比约 47%。这其中,药明康德(21.81%)、泰格医药(7.26%)、康龙化成(7.09%)三巨头约占去国内市场 36% 的份额。

不过目前来看,在这一规模庞大的市场中,由于各企业涉及的主要业务覆盖面不同,所以CRO三巨头之间的竞争也还说不上激烈。具体来看,药明康德作为行业老大哥,业务覆盖各个领域,主要从事化药研究及药物生产制造,旗下药明生物则主要涉及大分子CDMO;康龙化成则更偏向临床前药物生产制造等;泰格医药涉及的临床前及临床试验研究与之并不存在明显的竞争关系。

可是,为什么CRO三巨头都要不约而同地选择“A+H”多资本市场上市呢?

实际上,虽然当下CRO领域竞争算不上激烈,但在这一拼规模的领域,也没有谁甘愿守着自己的一亩三分地。以老大哥药明康德为例,其就通过并购或投资入股的策略,形成了独特的药明系企业,以此提前锁定订单。

泰格医药无疑选择了同样的路子。在招股说明书的融资用途里,泰格就明确表示将募得资金的40%或38亿港元用于收购同行,20%或19亿港元用于投资医药公司。

事实上,自2012年在深交所上市以来,泰格医药一直在通过频繁收购和成立相关子公司来完善其临床CRO业务,仅2019年其就斥资超9000万元收购了北京雅信诚、方达苏州、RMI、BRI四家公司。招股书显示,截至2019年底,泰格生物布局多达66家子公司,几乎涵盖了临床CRO上的所有业务。

“一方面是增加一个融资渠道,另一方面是CRO企业都要朝着国际化路线发展,所以企业在H股上市有助于其受到更多海外投资机构的关注,同时未来在海外做并购,通过港股募资也更方便。”某医药分析师在接受《华夏时报》采访时的这番话,正道出了其背后缘由。

最后,回顾药明康德、康龙化成在港股市场上市以来的表现,CRO行业“A+H”第一股药明康德自2018年末在港上市至今,累计涨幅已超2.36倍。2019年末,康龙化成成功登陆港股市场,截至目前股价涨幅也超100%。

作为第三家“A+H”的CRO企业,接下来泰格医药会给出怎样的成绩,我们拭目以待。

文章评论(0)