神州细胞今日科创板上市:开盘大涨235.34%,首日市值318亿元

神州细胞成立于2007年,专注于肿瘤,牛皮癣、关节炎等自身免疫性疾病和血友病、多发性硬化症等罕见病领域,重点研发产品类别则包括单克隆抗体、重组蛋白药物以及疫苗。

尽管至今尚未盈利,但在去年9月递交上市申请之际,神州细胞就因“最后一轮融资估值就已经超过110亿元”而备受关注。

截至2020年5月15日,神州细胞的产品管线中拥有23个在研药物产品管线,包括21个创新药和2个生物类似药。除重组八因子和CD20单抗药2个产品上市申请获受理外,公司还有6个产品获准进入临床研究阶段,6个品种进入临床前研究阶段,9个品种进入成药性评价阶段。

神州细胞在研管线进展

(资料来源:招股书)

SCT800(重组凝血八因子蛋白)为神州细胞一大重磅药物,拟用于治疗甲型血友病。该疾病系缺乏凝血八因子蛋白引发的凝血功能障碍,患者由于凝血反应链条断裂,无法形成血小板凝集网络,终身面临极高的出血风险以及长期炎症导致的关节畸形和残疾风险。

2018年,全球血友病患者人数约77.4万,我国患者人数约占14万,其中约 85%为甲型血友病患者。预计到2030年,全球血友病患者人数将达到89万。

从市场来看,目前国内已有5款进口重组凝血八因子药品获批上市,包括拜耳的注射用重组人凝血因子Ⅷ(拜科奇)和重组人凝血因子Ⅷ(科跃奇)、百特公司的重组人凝血因子Ⅷ(百因止)、辉瑞的注射用重组人凝血因子Ⅷ(任捷)以及罗氏的艾美赛珠单抗(舒友立乐)。此外,国内外多个厂家的重组凝血八因子已经递交上市申请或处于临床III期阶段。

国内重组凝血八因子市场情况

(资料来源:招股书)

神州细胞自2008年开始重组凝血八因子蛋白的研究,今年5月15日,其向CDE提交的首轮上市申请已获得药监局受理,这是目前国内首个提交上市申请的国产重组凝血八因子产品。

“重组八因子一旦上市,不仅将完全满足国内所需,还完全可以满足全球任何国家患者的用药需求,大幅度提高患者的用药量并降低患者的经济负担。”神州细胞董事长、总经理谢良志博士在接受贝壳社专访时曾如此谈及。

当然,产品上市后,如何在一众药物中脱颖而出,也是神州细胞接下来需要重点考虑的问题。

这位出生于1966年的医健创业者,其科研和创业路径最早可追溯到1991年。那一年,谢良志进入美国麻省理工学院,并于次年进入“国际工业生物技术之父”王义翘教授的实验室。到1996年,获得博士学位的谢良志加入了美国默克公司,从事病毒疫苗研发工作,并在这期间负责开发了三个全球上市疫苗产品(Varivax, Proquad, Zostavax)的生产工艺。

2002年谢良志毅然选择回国,并在这一时间节点成立神州细胞工程(现神州细胞控股子公司),创业之路由此开端。值得一提的是,由于创业早期国内生物医药研究根本买不到研发工具试剂,实验材料蛋白的售价更相当于等量黄金价格的10万倍,于是谢良志又看准市场于2008年创立了义翘神州,致力于重组蛋白和抗体试剂的自主研发。

“真正的高科技领域,不是靠故事,不是靠数量,一定是靠技术。”谢良志在接受媒体采访时所谈及的这句话,或正是其对科研投入的态度。

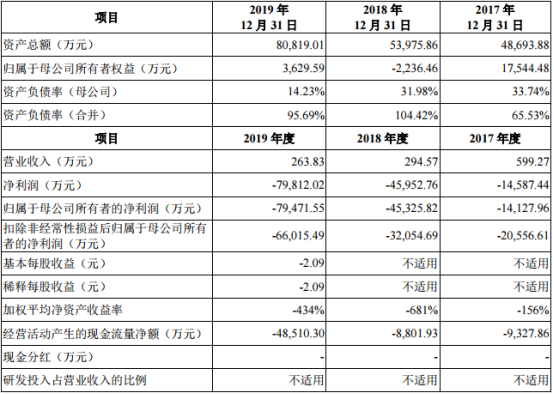

这一点从神州细胞的高研发费用也可看出。招股书显示,2017-2019年神州细胞研发投入费用分别为1.89亿元、4.35亿元及5.16亿元。而截至2019年底,神州细胞871名员工中,研发人员就有657人,占去员工总数的75.43%。

神州细胞财务数据

(资料来源:招股书)

当然,与大多数生物技术公司一样,高研发投入的另一面则是连续的亏损。数据显示,2017年-2019年,神州细胞的营业收入分别为599万元、294万元、236万元,对应净利润为-1.46亿元、-4.6亿元、-7.98亿元。

而这也正是神州细胞备受市场关注之处。如前文所述,神州细胞此前的最后一次融资估值已经超过110亿元,而与之对应,其2019年的营收却还不到300万元。

文章评论(0)