今日,云顶新耀港交所成功上市,市值超200亿港元

作者丨白头翁

云顶新耀成立于2017年,是一家临床后期生物制药公司,由康桥资本孵化,以License in商业模式为主,其主要业务包括全球同类首创或同类最佳疗法的许用、临床开发及商业化。

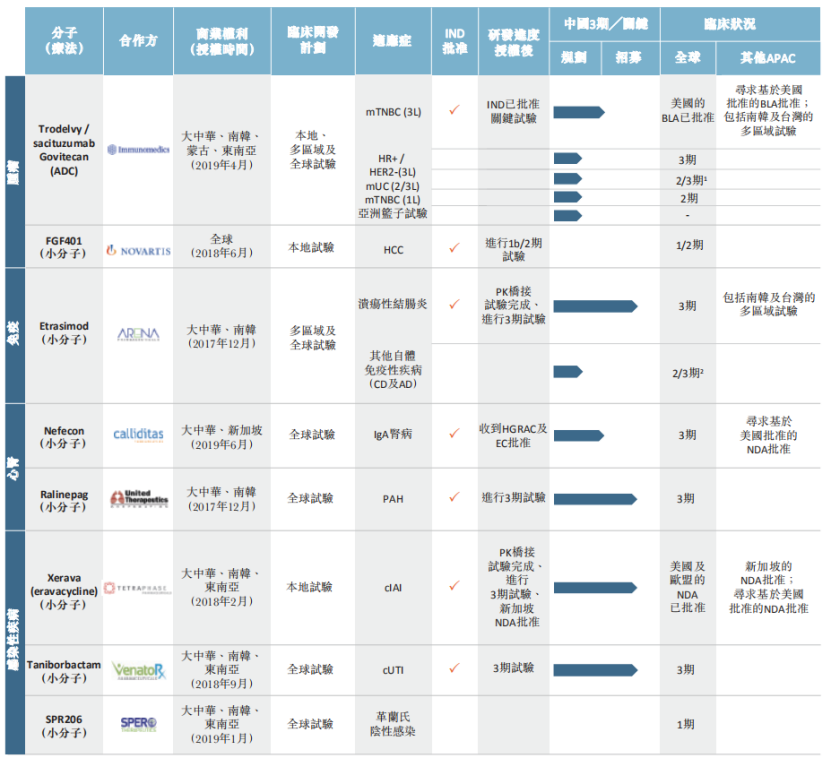

据了解,云顶新耀目前已打造一个由8款极具前景的临床候选药物组成的产品组合,有关药物覆盖肿瘤、免疫学、心肾疾病及感染性疾病。

来源:云顶新耀招股书

其中Trodelvy是全球首个获批上市的Trop-2 ADC药物,2019年4月云顶新耀8.35亿美元和IMMU达成ADC药品Trodelvy的独家许可协议,云顶新耀的商业权利主要包括:中国大陆、台湾、香港、澳门、印尼、菲律宾、越南、泰国、南韩、马来西亚、新加坡或蒙古。

据悉,Trodelvy在美国上市的前两个月,净销售额就达到了2010万美元。预计到2022年,Trodelvy 的销售额有望达到4.8亿美元。此外,Trodelvy有望于2021年在国内上市,规模可达10亿。目前国内君实生物,科伦药业也在进行ADC靶点药物研发。

其中,Etrasimod及Eravacycline(Xerava)是公司核心候选产品,且二者均在各自的赛道上潜力巨大。

作为免疫领域的支柱产品,Etrasimod在最初开发计划能治疗溃疡性结肠炎,不过后来发现可能可以治疗克隆氏病以及自体免疫性皮肤病(如:异位性皮肤炎)。

据招股说明书,目前Etrasimod是鞘氨醇-1-磷酸(S1P)受体的潜在最佳下一代口服高选择性调节剂,已经在美国的2b临床达到终点,也完成在中国Ⅰ期PK桥接试验,预计会于2021年H1递交申请,已经作好成为中国中度至严重溃疡性结肠炎(UC)的首选治疗方法;并同时进行中国、韩国、台湾的Ⅲ期注册性试验。Etrasimod预计于2021年H2开展UC临床。

相关数据统计,2019年国内自身免疫疾病市场规模为人民币162亿元,预计到2024年将增至人民币532亿元,复合年增长率为26.8%。预计该市场于2030年将进一步增至人民币1,667亿元,从2024年至2030年的复合年增长率为20.9%。

在感染性疾病领域,其支柱产品Eravacycline(Xerava),是一种新型的全合成氟环素静脉抗生素,是针对治疗耐多药耐药感染(包括耐多药耐药革兰氏阴性感染)的一线经验性单一疗法而开发。早在2018年获得美国和欧盟批准,用于治疗复杂的腹腔内感染(cIAI)。

作为一种广谱抗生素,eravacycline覆盖了中国大多数主要耐药病原体。同时taniborbactam及SPR206也专注于多种耐药性(MDR)革兰氏阴性感染。如能正常获批,均能成为同类最佳产品。革兰氏阴性MDR抗生素市场为中国感染性疾病增长速度最快的市场之一,2019年的市场规模达人民币205亿元;预期于2024年时将扩大至人民币351亿元,并于2030年时扩大至人民币557亿元,2019年至2024年的复合年增长率为11.4%。

在肿瘤学领域,其支柱产品Sacituzumab govitecan,是一种一流的抗体-药物缀合物(ADC),可针对TROP-2。2020年4月,FDA批准Sacituzumab govitecan用于加速治疗转移性三阴性乳腺癌(mTNBC)患者,这些患者此前至少接受过两次转移性疾病治疗。目前已经在中国获得IND批准,并计划在2020年第三季度启动一项单臂桥接研究,用于治疗已在中国接受至少两种转移性疾病治疗的mTNBC患者。

同时,针对肝癌推出FGF401,据悉,它占所有肝癌的90%,在中国非常流行,每年导致超过30万人死亡。因此该药物可缓解数百万人的生命。

在心肾疾病领域,有一款支柱肾药产品Nefecon,以及专门针对心脏的产品ralinepag。作为唯一可改善IgAN疾病的开发中候选药物,Nefecon如获批准,将有可能成为IgAN的突破性治疗方法。Ralinepag如获批准,将有可能成为治疗肺动脉高压(PAH)的新一代有效的选择性口服IP前列环素受体激动剂。

整体来讲,云顶新耀的8款重磅产品结合控股股东CBC集团多年来的投资医药领域的经验来看,未来前景一片大好。

License in是近年来非常流行的一种产品引入方式,通过向产品授权方支付一定首付款,并约定后续的里程碑款项及未来的销售提成,从而获得在中国以及其他国家地区的研发、生产和销售的商业化权利。

对于中国目前的创新药市场,License in也颇受资本市场欢迎。9月份,刚刚在港交所二次上市的再鼎医药,今年1月在纳斯达克上市的天境生物也是国内采取License in商业模式的比较有代表性的生物制药企业。

从此次招股来看,云顶新耀背后的16家基石投资者认购了约占发售股份52.26%的份额,涵盖了RA Capital、CBC、Janchor Partners、新加坡政府投资公司、贝莱德基金、Cormorant、高瓴资本、Invus、清池资本、奥博资本基金、Rock Springs Capital、Indus、Octagon Investments、Surveyor、Tybne及Woodline Fund,可谓是最豪华的基石阵容,为此次的发行增添十足的信心。

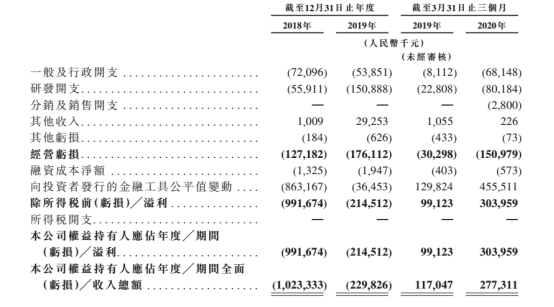

从财务数据上来看,招股书显示,云顶新耀从成立以来,始终处于亏损状态,预计接下来几年还将继续亏损,但根据融资及上市情况,目前所募资金能够满足未来几年的发展。

来源:云顶新耀招股书

其中2018年与2019年年度研发开支分别约为人民币5591.1万元、1.51亿元;2019年与2020年第一季度研发开支分别为2280.8万元、8018.4万元,相应的同比增速约169.9%、251.6%。

2018年与2019年年度经营亏损分别约为人民币1.27亿元、1.76亿元;2019年与2020年第一季度经营亏损分别为3029.8万元、1.51亿元,相应同比扩大约38.5%、398.3%。虽然2020年第一季度亏损额高达1.51亿元,但考虑到公司候选产品大部分处于研发阶段后期,接下来亏损可能会持续走高。

而在团队方面,云顶新耀拥有一支经验丰厚的团队,首席执行官薄科瑞(Kerry Blanchard),曾是美国路易斯安那州立大学医学、生物化学和分子生物学终身教授,拥有30年在美国及中国开发创新药物的经验,曾主导呋奎替尼、PD-1信迪利单抗注射液等明星药的基础科研。

Kerry Blanchard本人是早期来华试水并最终扎根中国的美国科学家之一,对中国市场颇为熟悉。他于2010年作为礼来中国外部创新高级副总裁来到中国工作直至退休。2018年加入信达生物,任首席科学官。2020年2月,Kerry Blanchard加入云顶新耀。

总的来说,对于云顶新耀而言,采取License in商业模式还是有利有弊,利在于该模式通过与生物制药公司签订许可协议,以获得临床药物的特许使用,可大幅度降低新药研发前期的风险。同时风险也不可小觑,例如生物制药公司若取消协议,那么云顶新耀针对该产品或许也会失去一切机会。

最后想说一句,同为高瓴资本投资的企业,嘉和生物和云顶新耀的上市之旅似乎有着异曲同工之妙:

云顶新耀今年6月5日宣布完成C轮3.1亿美元融资,7月19日向港交所递交招股书;10月9日成功港交所上市。

嘉和生物今年6月1日宣布完成1.6亿美元B轮融资,6月26日向港交所递交招股书,10月7日嘉和生物成功港交所上市。

上市只是他们迈出成功的第一步,后续能否大鹏展翅大概要看各自的造化了。

文章评论(0)