刚刚,和铂医药港交所上市破发,这也许是好事

2020年的最后一个月,港交所迎来了今年第九家上市的生物医药公司。

实际上,这已不是港股第一次出现生物医药企业破发现象。此前,有先声药业、药明巨诺在上市首日接连破发,也有开拓药业、云顶新耀等生物医药企业持续跌跌不休,甚至还有的企业已大幅跌破发行价。

当下来看,在生物医药“上市热”和“破发潮”的双向趋势下,股价的波动其实已很难直接定义为公司价值缺失。某种意义上来说,和铂医药破发也是一副清醒剂,对于生物医药行业来说,并不一定是坏事。

撇开这些回过头来看,和铂医药究竟是一家怎么的公司?在“扎根某个核心领域、手握几款潜在重磅项目、烧钱、未盈利”等生物医药上市大军的共性特征之外,这家公司又有什么不同?

实际上,和铂医药的英文名Harbour BioMed源自其在成立之前收购的荷兰生物技术公司Harbour Antibodies,这也是和铂医药最初的起点。这之后,和铂医药先是凭借全人源转基因小鼠平台做起了CRO的生意,后来其又拿到了HanAll公司“巴托利单抗”和“特那西普”这两款在研新药在大中华区的权益,由此实现了从CRO到Biotech公司的转型。

“早在成立之初我们就规划说,下一波中国医药企业应该长什么样?我们认为要有自己的核心技术, 具备全球范围内的差异性优势产品管线以及差异化的商业发展策略。”和铂医药创始人王劲松博士曾在接受采访时如此表示,这位海归创业者后进一步谈到,“创新不能只是埋头自己干,一定要抬起头来看世界。”

如此便有了和铂医药如今的业务模式:成立早期为满足国内患者需求、加速产品线成熟度,引进海外临床阶段产品;其次利用自身核心技术平台,独立自主研发;最后又通过核心技术平台,在全球范围内建立广泛的合作网络,进行产品的共同开发。

这一商业模式和发展策略下,和铂医药似乎也从不乏资本的青睐。公开资料显示,自成立以来和铂医药已完成5轮融资,累计融资金额达3.22亿美元。值得一提的是,在今年7月完成1.028亿美元C轮融资后,和铂医药的投后估值已达7.8亿美元,而在2016年进行的A1轮4750万美元融资时,和铂的估值才1.04亿美元。也就是说,短短4年间,和铂医药的估值已翻了7倍。

和铂医药融资历史(资料来源:公司官网)

进一步从具体机构来看,和铂医药更可谓是知名风投”扎堆“,包括鼎晖资本、君联资本、尚珹资本、GIC新加坡政府投资、倚锋资本等等在内的机构先后入局,其中多家更是数次跟进。

值得一提的是,在此次IPO发行的9名基石投资者中约有一半是老股东,而他们几乎拿走了此次发行40%的份额。

机构的持续看好,或正是和铂医药确实“大有不同”的有力论证。

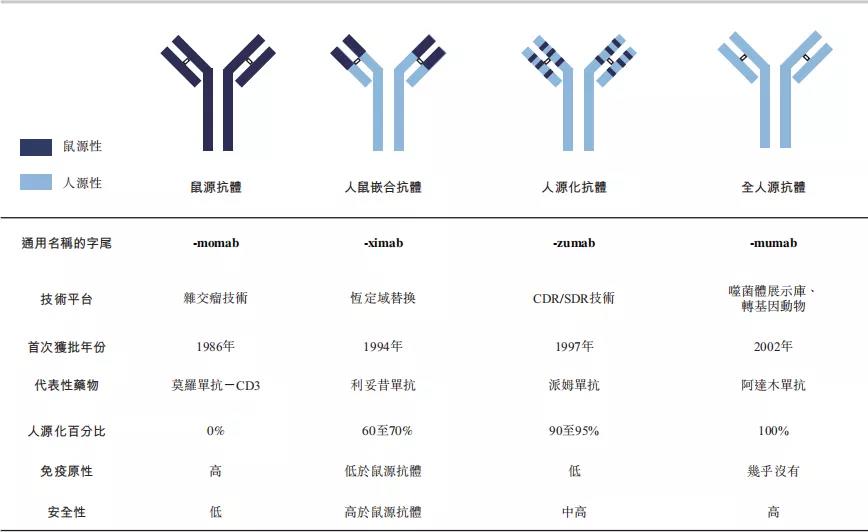

何为全人源抗体?简单来说,生物制剂制备工艺经历了从全鼠源、人鼠嵌合、人源化到全人源的发展历程(各个阶段的主要特性如下图),其中全人源抗体为完全用人类遗传信息来编码的抗体,是模拟人类先天免疫力的治疗性抗体工程最新技术。

生物制剂制备各个发展阶段的主要特性(资料来源:招股书)

生物制剂制备各个发展阶段的主要特性(资料来源:招股书)

据佛若斯特沙利文数据,2019年全球十大畅销抗体药物有三款全人源抗体,其销售收入占去2019年十大畅销抗体药物总销售收入的40.4%;与此同时,截至2019年底,在FDA已批准的32款全人源抗体药物中,有多达23款是通过转基因小鼠技术平台而发现。目前海外已有多家全人源转基因小鼠平台,国内则主要包括和铂医药、百奥赛图、药明生物等少数几家。

和铂医药则是母卡国内唯一拥有第二代转基因全人源单抗技术平台的药企。据了解,和铂医药拥有三大抗体技术平台:HCAb、H2L2和HBICE。其中HCAb平台和H2L2平台是和铂医药在2016年收购Harbour Antibodies时获得的使用授权,HBICE平台则为其自主开发,三大平台的主要功能特性如下:

HCAb平台:可用于开发新型「仅重链」抗体,如纳米抗体、双特异性或多特异性抗体及CAR-T等;

HBICETM平台:用于开发高度差异化的基于HCAb的免疫细胞衔接器的双特异性抗体,有望达到联合疗法所未能达到的肿瘤消除作用;

H2L2平台:可快速且大规模地制造具有经改良全人源可变区的典型两重两轻免疫球蛋白链抗体(H2L2),实现内源性亲和力成熟及免疫效应功能。

简单来说,借助和铂医药的抗体技术平台,药企可大大缩短候选药物发现时间,在数天的时间里完成原本需要几个月的抗体产生与发现过程。据悉,目前全球已有超过45个生物制药企业或学术机构采用和铂医药的全人源转基因抗体平台开展抗体新药的开发,包括礼来、辉瑞、信达、百济神州、正大天晴等等,如信达的明星产品“信迪利单抗”就是借助和铂医药的平台而开发。

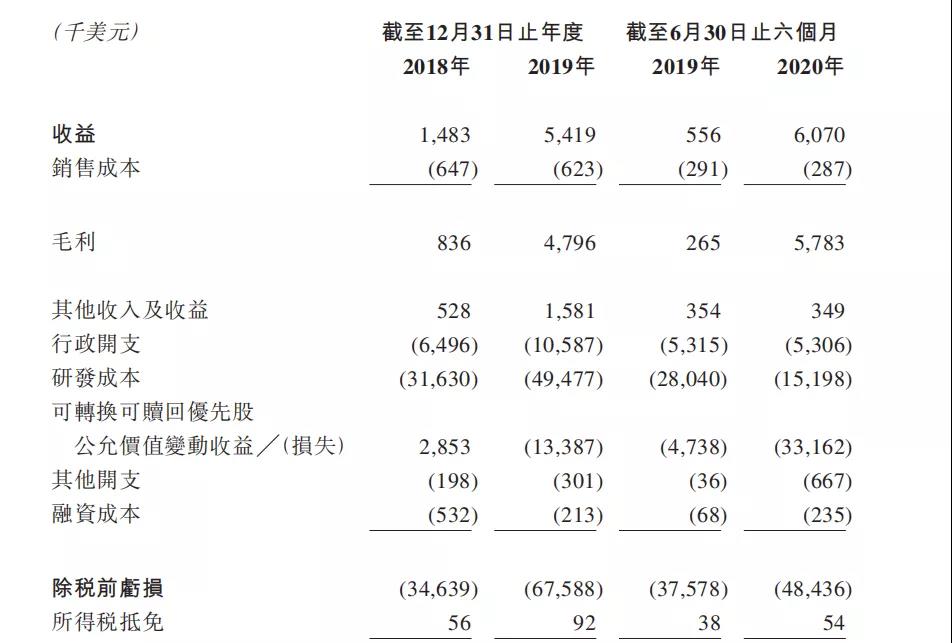

由于此,和铂医药目前收入主要来自于与第三方订立的授权及合作协议,如技术许可费、分子许可费以及平台研究费等。招股书显示,2018年到2020年上半年,和铂医药的收入分别为148.3万美元、541.9万美元以及607万美元,截至2020年6月30日前,该业务是公司的主要收入来源,占总收入比例的88.3%。

和铂医药财务数据(资料来源:招股书)

也就是说,在尚未有药物产品上市的情况下,和铂医药已实现超4000万元(以2019年为例)的年收入。而这也正是和铂医药与其他未盈利生物药企稍有不同的一点。

和铂医药在研管线(资料来源:招股书)

在以上研发管线中,巴托利单抗和特那西普为和铂医药的核心产品,这两款药物均为和铂医药从韩国HanAll Biopharma授权引进,目前已进入临床中后期阶段,或有望于未来两年内上市;此外,管线中的新一代CTLA-4抗体HBM4003则是和铂医药肿瘤管线中的支柱项目之一。

基于自身免疫性疾病在中国高度未被满足的需求,和铂医药第一轮选定了免疫性血小板减少症、甲状腺相关性眼病、重症肌无力和视神经脊髓炎谱系疾病4个适应症为开发对象,且公司计划于2021年上半年就视神经脊髓炎谱系疾病及重症肌无力为巴托利单抗申请「突破性认证」,以寻求快速审评和优先审评等特殊通道。

据悉,和铂医药的巴托利单抗最快将于2021年获批上市,届时一旦实现,其或将领先竞争对手至少3年以上。同时,作为大中华区所开发的第一款FcRn抑制剂,巴托利单抗有潜力成为治疗大中华区多类自身免疫性疾病的突破性疗法。

据估算,我国受干眼影响的群体规模达近2亿,约占整体人群的20%,不过目前针对中重度干眼病的治疗,中国仅有环孢素滴眼液这一款抗炎药物获批。而根据美国进行的首次Ⅲ期试验及在中国进行的Ⅱ期试验,特那西普在上角膜、中央角膜及下角膜荧光染色的总分数(TCSS)获得显著改善,药物起效时间远远短于其他同类药品,同时安全性良好,无明显不良事件。

从研发进度来看,特那西普已于2020年8月正式在国内启动Ⅲ期注册临床研究,预计2022年将向国家药监局提交新药上市申请。

目前,HBM4003作为单一疗法治疗晚期实体瘤患者的Ⅰ期临床试验已在澳洲展开,预计将于2021年初前获得主要数据。在美国,HBM4003于2020年2月份获批新药临床试验许可,而其在中国的IND申请也于今年6月份提交。

此外值得一提的是,和铂医药还将HBM4003作为联合疗法,与PD-1联合使用以治疗晚期实体瘤,如黑素瘤、MSI-H结直肠癌及非小细胞肺癌等。

除上述三款核心产品外,和铂医药还有多款处于早期开发阶段的在研项目,如授权引进而来的PD-L1抗体HBM9167和双特异性抗体HBM9302两款药物,以及基于自身抗体技术平台而开发的新型双特异性抗体HBM7020和双特异性抗体HBM7008等等。总体研发进度上,和铂医药预计2021年会公布多项关键临床试验数据,2022年有望对多个适应症进行新药申报,而首批产品预计会在2023年获得批准。

当然,和铂医药针对于商业化的布局也没落下。该公司此前向媒体透露,其计划将自建销售团队来销售巴托利单抗和HBM4003,而针对特那西普其将与眼科方面有品牌与商业化能力的机构选择性地合作推广。

至此,再回过头去看,和铂医药的战略打法和“差异性”就已经很清晰了。

首先,在抗体药成为中国创新药研发主流的大势中,和铂医药手握的全人源抗体研发技术可谓壁垒高且具备一定稀缺性,目前同类平台国内也只有少数几家,所以这块之于和铂医药的确是一个有力的竞争点;

接下来,也正是这一核心技术平台为和铂医药带来了巨额商业利润,这使得其与绝大多数难以盈利的生物医药公司有了一点不同;

然后,就产品管线而言,在国内创新药公司纷纷扎堆肿瘤领域时,和铂医药则是少数同时专注自身免疫疾病和肿瘤领域的公司之一,在竞争还不算那么激烈的赛道,独辟蹊径,或许反而是一个突破的机会;

最后,虽然也选择了通过License in来实现产品的快速上市,但应看到和铂医药没有一味放弃自主研发,而选择了反哺自研产品的稳健路径。

回到文章开头,和铂医药有何不同?以上或许是答案的一部分。当然,对于任何一家生物医药公司来说,上市并非终点,而往往更意味全新的开始,和铂医药如是。

祝贺和铂医药此次成功登陆港交所,也期待其接下来更多的好消息。

文章评论(0)