科华生物遭百亿仲裁重捶

来源:科华生物官网

来源:科华生物公告

这还得从2018年科华生物埋下的“地雷”说起。

2018年6月,科华生物与彭年才、李明、苗保刚、西安昱景同益签订《投资协议书》投资西安天隆和苏州天隆,根据评估报告,以2017年9月30日为评估基准日,天隆公司全部股东权益价值评估值为7.7亿元。其中,西安天隆评估权益为5.2亿元,苏州天隆评估权益为2.5亿元。根据协定,科华生物收购天隆公司的全部股权共分两个阶段完成,第一阶段为科华生物以5.54亿元取得62%的股权;第二阶段为科华生物在2021年度完成对剩余38%股权的收购,最终完成100%股权的整体收购。科华生物在投资协议签订时就已完成对天隆公司投资5.54亿元,并取得62%的股权。

根据协定,第二阶段的收购价格以下列两者孰高为准:9亿元;或标的公司2020年度经审计的扣除非经常性损益后的净利润×25倍。

在当初评估天隆公司资产时,其净利润还是负数,处于亏损状态。谁能想到受新冠肺炎疫情爆发等客观因素的影响,天隆公司的收入和利润均出现了爆发式增长,2020年度经审计的扣除非经常性损益后的净利润合计达到11.06亿元。根据当初的协定,科华生物收购天隆公司剩余38%股份的需支付的投资价款高达105亿元。

四个仲裁申请人提出的仲裁请求包括:要么立即支付105亿元的剩余投资价款;要么以相应的价格回购科华生物持有的天隆公司股份。

科华生物就是把自己卖了也值不了这么多钱。

因此科华生物坚决认为天隆公司利润暴涨已超出了各方在签订协议时正常可预见及可预测的范围,如继续按该交易条款履行将对本公司明显不公平。

自科华生物发布重大仲裁公告以后,其股票连续跌停。

来源:西安天隆官网

仔细深究这起仲裁案,我们可以看到一个“农夫与蛇”的故事。按照2018年6月签订的投资协定,当时天隆公司的经营处于亏损状态,已经资不抵债,科华生物高溢价收购挽救了陷入财务困难的天隆公司。通过与科华生物的业务整合,天隆公司得到了研发、市场、渠道资源支持,逐渐走出经营困境,并在2019年实现了8984万元的净利润。

而此番彭年才、李明、苗保刚、西安昱景同益以百年难得一遇的重大疫情对天隆公司带来的超利润回报为计算基数,最终得出需支付百亿投资价款的行为明显有违契约精神。四个仲裁申请人的意图也十分明显,他们明知道科华生物肯定拿不出这笔巨款,因此有意回购天隆公司的股份,拿回控制权。

舆论上科华生物获得了极大的同情,法律上科华生物应该也能得到支持。但是即便如此,科华生物可能还是需要付出极大的代价解决这项争端,对它来说,不论怎样的结果都是一个重大利空事件。然而让科华生物头疼的,还不止这件争端,其即将达成的、涉及两外两家上市公司的股权出让可能也要因此黄了。

关于收购科华生物的目的,圣湘生物认为,与科华生物的战略合作,将能够实现双方在技术平台、产品线、渠道、市场等领域的优势互补,有利于进一步完善双方病种解决方案、全场景化系统解决方案,构建更加完善的体外诊断应用普适化、全场景化新生态,有力助推国内医疗卫生体系建设。

来源:圣湘生物官网

令人注意的是,此次交易牵扯到另一家上市公司,格力地产。

原来这次交易的对方“保联资产”是格力地产的全资子公司。就在一年以前的2020年5月,保联资产才刚从League Agent(HK)Limited(“LAL公司”)手上买入科华生物这18.63%股份,购买价格为17.26亿元。

格力地产买入科华生物时宣称,彼次交易是根据自身战略部署,向生物医药和医疗健康领域布局迈出实质性的步伐、完善和扩展大健康板块产业布局的重要举措。仅仅时隔一年,就脱手将这18.63%股份卖出,而卖出的理由是“转让科华生物股权系公司和珠海保联出于自身的产业结构和业务发展需要进行”。这背后其实是格力地产近几年来四处出击却又四处碰壁的结果。不过这一年之间一买一卖,格力地产能从中获得2.24亿元投资收益,算下来也很划算。

但是格力地产这如意算盘可能要落空了。发生了重大仲裁案之后,圣湘生物发布公告称,与保联资产涉及科华生物18.63%股份转让事宜尚未收到深交所的有关通知及决定,转让交易存在不确定性。

言下之意就是一旦仲裁结果对其不利,随时准备开溜。

格力地产却称仲裁涉及的是科华生物的收购事项,不会对科华生物的股权变动产生限制,交易双方将互相配合以促成交易的完成,仲裁事项不会对科华生物股份转让交易产生影响。

所以具体能否交易成功,还需等待仲裁结果。

作为风暴眼中的科华生物,曾经的国内第一家上市的体外诊断企业,怎么会沦落到成为一个皮球,让人交易来交易去呢?

来源:科华生物官网

然而科华生物近几年的经营可谓是动荡不安,很大一部分问题来自于引进的外资战略投资者。2014年,LAL公司分别从数名股东手上购入科华生物股份合计7557.1万股,占总股本的15.35%;2015年又通过认购非公开发行股票的2029.2万股,认购之后合计持有股份9586.3万股。

科华生物当时在LAL公司战略入股时曾表示,通过引入境外战略投资者可以改善公司股权结构,加强公司经营管理能力,提升公司的综合竞争力,增强公司的盈利能力。外资战略入股之后,科华生物股价确实也走出一个高峰。

然而好景不长,外资战略入股一年后,2015年科华生物的营收与净利润不升反降,2015年净利润、营收增幅分别为-27.86%、-5.10%。虽然近5年科华生物的业绩都显得十分稳定,营收总体呈现平稳上涨趋势,但这些年净利润增幅仅2016年为正,其余年份的增幅均为负。增收不增利的同时也显示出其业绩増长乏力,外资战略入股并没有为科华生物带来可观的业绩增长。

此后由于大股东频繁变更、研发人员数量下降、迅速扩张后形成的巨额商誉问题等,使得科华生物逐渐走向下坡路,与后来的上市体外诊断公司如安图生物、华大基因等市值拉开了明显的差距。

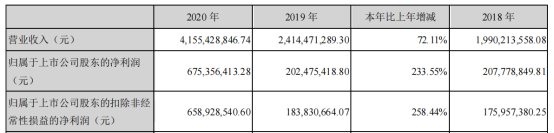

直至2020年靠着新冠检测业务,业绩才有所好转。2020年全年,科华生物总营收41.6亿元,同比增长72.11%;归母扣非净利润6.6亿元,同比增长258.44%。但是细究起来,这6.6亿的扣非净利润,按照持有天隆公司的62%股份计算,可能几乎全部来自于天隆公司。

科华生物2020年业绩

来源:2020年年报

这也就难怪天隆公司四位股东想要收回控制权。

3、《格力地产大健康“踩雷” 科华生物涉百亿仲裁案转让或生变》,观点地产网,2021年7月14日

4、《105亿巨额仲裁!80亿科华生物遭“黑天鹅”,抗疫第一股“踩雷”》,市界,2021年7月15日

5、《外资黯然离场 科华生物将走向何方?》,新浪财经,2020年,5月12日

文章评论(0)