瞄准千亿「心尖」赛道,这家持续亏损的械企冲刺港股IPO

招股书显示,2011年11月成立的健世科技,是一家致力于开发治疗结构性心脏病介入产品的医疗器械公司。目前无任何产品上市,一直处于未盈利且持续亏损状态,2019-2021年前九个月,分别亏损2790万元、2.99亿元及4.21亿元。

然而,今年6月以来,港股未盈利创新医疗器械企业纷纷遭受二级市场惨烈抛售,面临股价破发的尴尬局面,这反应了市场已不再单纯地追求创新理论,而能否将创新成果转化才是未来市场考量的重点。作为心脏瓣膜赛道新玩家,健世科技有何独到之处,能否获得投资者青睐?

产线布局完整,研发不断加力

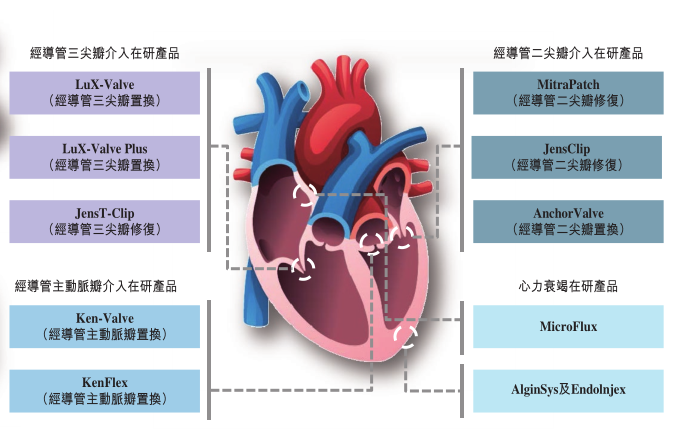

产品及管线方面,健世科技现有十款在研产品,产品管线包含不同类型结构性心脏病(包括三尖瓣疾病、主动脉瓣疾病、二尖瓣疾病及心力衰竭)的全套治疗解决方案。

健世科技产品管线 来源:招股书

其中核心产品LuX-Valve及Ken-Valve预计将于2023年及2024年上市。

目前,全球并无获批准的经导管三尖瓣置换产品,包括LuX-Valve在内有七款经导管三尖瓣置换产品处于临床试验阶段。LuX-Valve为世界首款完成确证性临床试验受试者入组的在研产品,预期也将成为全球首批获准商业化的经导管三尖瓣置换产品之一,同时还是中国唯一一款已知正在处于临床试验阶段的经导管三尖瓣置换在研产品。

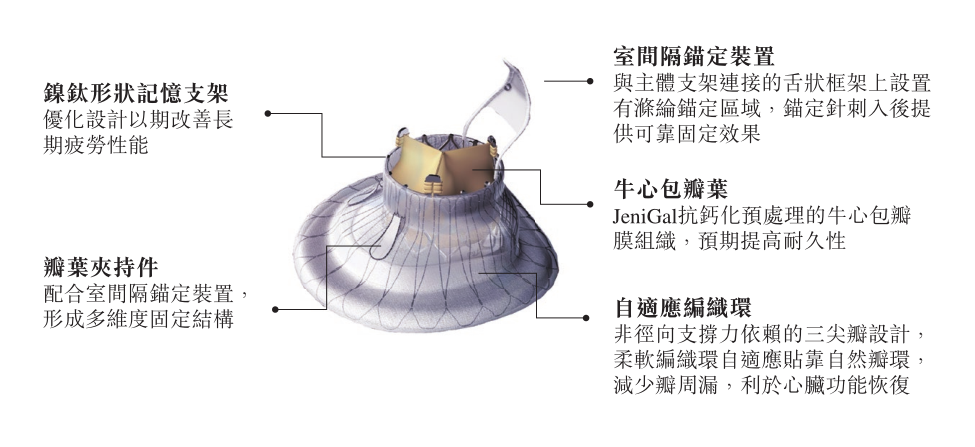

人工三尖瓣主要特点的示意图

来源:招股书

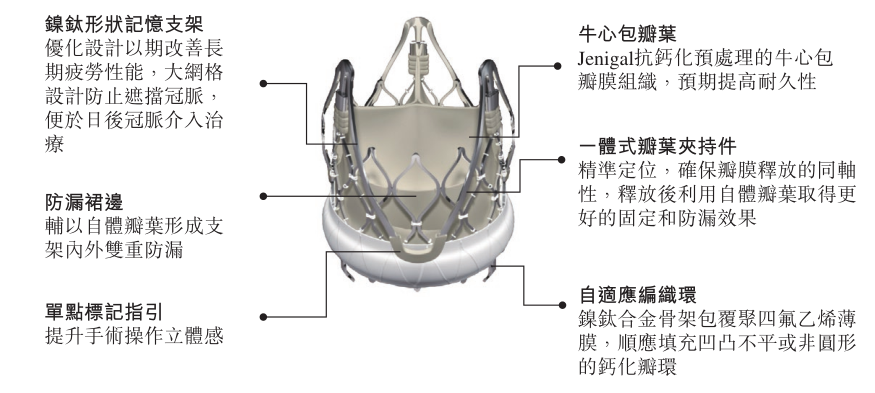

目前,全球仅有两款获批准上市的经导管主动脉瓣置换产品将主动脉瓣返流纳入适应症,除Ken-Valve外,另有9款经导管主动脉瓣置换在研产品处于可行性临床试验或确证性临床试验阶段,但均未将主动脉瓣返流纳入适应症,因此,Ken-Valve将有望成为国内第二款、全球第三款该类主动脉瓣置换产品。

Ken-Valve人工主动脉瓣主要特点的示意图

来源:招股书

除以上两款治疗三尖瓣疾病及主动脉瓣疾病的产品外,健世科技另外8款针对不同类型瓣膜心脏病及心力衰竭的在研产品,预计于2022年启动临床试验。其中包括:针对二尖瓣疾病研发的易于使用的经导管二尖瓣修复夹持系统JensClip,具备先进的锁定机制,有望成为全球首个可使用瓣叶修补技术修复二尖瓣的产品;针对心力衰竭研发心房间隔造孔支架及输送系统MicroFlux等极具潜力的产品。

研发投入方面,2019-2021年9月,健世科技研发开支分别为2318.3万元、1.71亿元以及2.25亿元,呈逐年递增趋势。持续高额的研发投入是健世科技实现产品快速迭代的基础。

总体来看,在治疗结构性心脏病介入产品领域,健世科技既有三尖瓣产品的全球先发优势,并不断推出升级产品保持领先,又在主动脉瓣、二尖瓣及心力衰竭领域拥有差异化的在研产品,是当前市场上为数不多拥有完整结构心领域立体化产品线布局的公司。

逐鹿千亿“心尖”赛道

经导管瓣膜治疗是近十年才开始较大规模的商业化应用,相比传统外科开胸手术,具有手术风险小、恢复时间短等优点,市场潜力巨大。

其中,经导管主动脉瓣置换应用较早,目前全球已有24款产品获批商业化,全球经导管主动脉瓣置换市场从2016年的26亿美元增至2020年的52亿美元,复合年增长率为17.9%,且预期将进一步增至2030年的159亿美元。目前全球市场主要被爱德华生命科学、美敦力、波士顿科学和雅培四巨头瓜分。

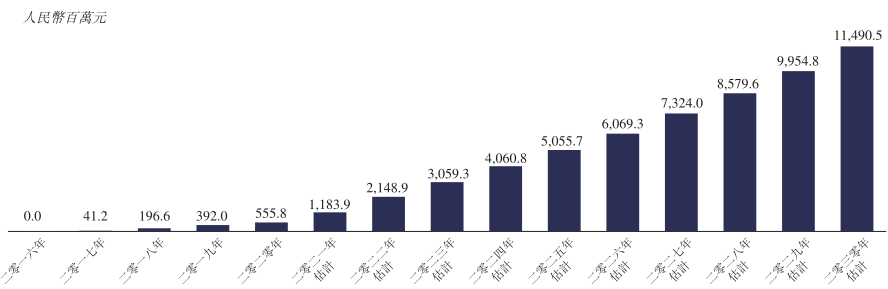

国内经导管主动脉瓣置换市场起步较晚,从2017年启明医疗中国首款产品上市,到目前已有8款获批商业化产品,市场规模从2017年的4120万元增至2020年的5.5亿元,预计2030年将达到114.9亿元。

这一赛道的参与者包括已经有产品上市的启明医疗、微创医疗、杰成医疗、沛嘉医疗,以及进口的爱德华,而后面的追赶者还有一长串:乐普医疗、金仕医疗、蓝帆医疗、康德莱、佰仁医疗……

中国经导管主动脉置换市场规模

来源:招股书

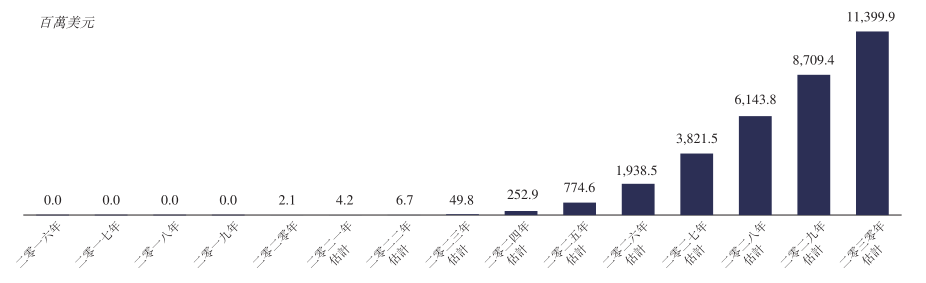

相比于经导管主动脉瓣置换市场的白热化竞争,二尖瓣和三尖瓣治疗市场空间潜力更大。据统计,二尖瓣返流的全球患者人数估计由2018年的9510万人增至2025年的1.08亿人;三尖瓣返流的全球患者人数由2018年的4860万人增至2025年的5590万人。

对应健世科技LuX-Valve所涉及的全球经导管三尖瓣介入市场规模从2020年的210万美元增至2025年的7.75亿美元,2030年市场规模预计将达113亿美元,中国市场规模也将达到246亿元。

全球经导管三尖瓣介入的市场规模

来源:招股书

与逐渐“PD-1”化的经导管主动脉瓣置换市场不同,三尖瓣介入市场完全还是一片“蓝海”,具有巨大的想象空间。而健世科技的LuX-Valve是全球第一个大规模展开临床试验的产品,不仅填补了国内三尖瓣置换产品的空白,还有望参与全球竞争,与爱德华生命科学一较高下。

为此,健世科技也已准备在欧洲进行各种临床试验,以取得CE认证,计划开拓欧洲市场以及其他承认CE认证的国家,如南韩、巴西、泰国、阿根廷及新加坡。

然而,这是一个未被满足的市场,同时也是一个未被教育的市场。

一款创新产品的上市后,还需要经历市场开拓及学术推广等过程才能逐渐被医患所接受,实现最终的产品上市销售。如果商业化推广不及预期,未能快速抢占市场,随着技术迭代以及相关竞品获批上市,又将面临激烈的市场竞争,将对健世科技的经营业绩和发展前景产生不利影响。

对此,健世科技计划在2022年底,即LuX-Valve上市前,扩大销售及营销团队至约50人,涵盖31个省市约50间二级及三级医院。而无论是临床试验还是商业化推广,都需要巨额的资金投入。

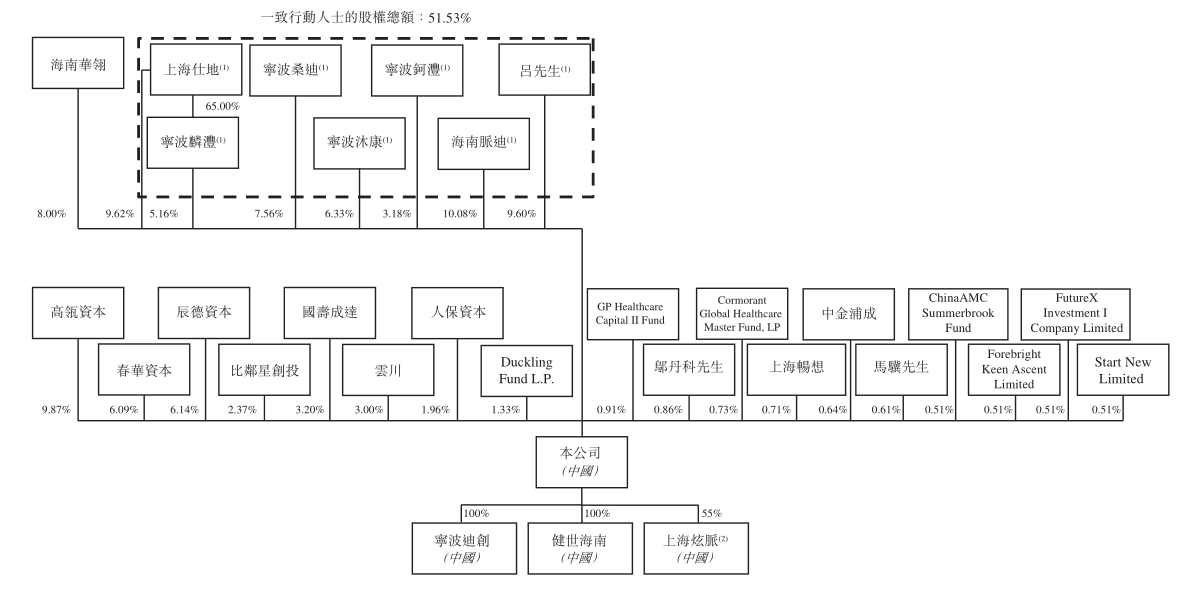

2018年12月其完成A轮融资并筹得人民币5000万元,领投方为专注生命科技和医疗技术投资的辰德资本。

2020年10月完成B轮融资并筹得人民币4亿元,投资方既包括高瓴创投、春华资本、中金浦成这种顶级投资机构,还包括人保资本、国寿成达这样的大型险资,以及比邻星创投等专业投资机构。

短短半年后的2021年5月,健世科技又完成C轮融资,融资金额高达1.63亿美元,高瓴资本和春华资本再次加注。

IPO前,高瓴持有健世科技9.87%的股份,为最大机构投资方,春华资本和辰德资本分别持有6.09%及6.14%的股份。截止2021年9月,健世科技流动资产总额高达8.78亿元。

股权结构图 来源:招股书

在明星资本的加持下,2018年以来,健世科技加快研发进度,多管线同时开展,核心产品完成多中心可行性临床试验,这才使得LuX-Valve有望成为“first-in-class”,并与爱德华生命科学的同类产品“EVOQUE”比拼速度。与此同时,还将年产能从1500套扩大至4000-5000套,为未來的商业化打下坚实基础。

未盈利的健世科技通过其极强的研发创新和医工结合能力,吸引众多资本,并利用资本让其核心产品临床试验和注册进度全球领先。但资本同时也是一把双刃剑,天生喜爱快速追逐利润的强势资本,能否等来健世科技产品上市,通过商业化兑现其市场价值,是健世科技接下来将要面对的挑战。

小结

然而,如何通过商业化兑现市场价值,以及如何持续创新,保持产品竞争力,健世科技还有很长的路要走。

2.《高瓴春华加注健世科技数亿美元融资,三尖瓣置换产品国际独创》,投中网,2021.5.28

3. 《心脏瓣膜赛道观察:港股三剑客为何全部股价破发?》,新浪网,2021.12.13

4.《半年完成两轮融资:健世科技融资数亿美元,高瓴、春华追加领投》,21世纪经济报道,2021.5.28

声明:本文为作者独立观点,不代表贝壳社公众号立场,仅做分享交流。如需转载,请留言。

文章评论(0)