国产手术机器人,能否打破“达芬奇”垄断

然而,由于我国手术机器人研究起步较晚,国内手术机器人尤其是腔镜手术机器人市场仍被外资品牌垄断。近年来,国内手术机器人企业奋起直追,在技术和产品上不断实现突破,国产替代也已出现苗头。

又一家国产手术机器人公司——思哲睿,向上交所科创板递交上市申请,有望成为继天智航及微创机器人后第三家上市的国产手术机器人公司。

作者:陈正青

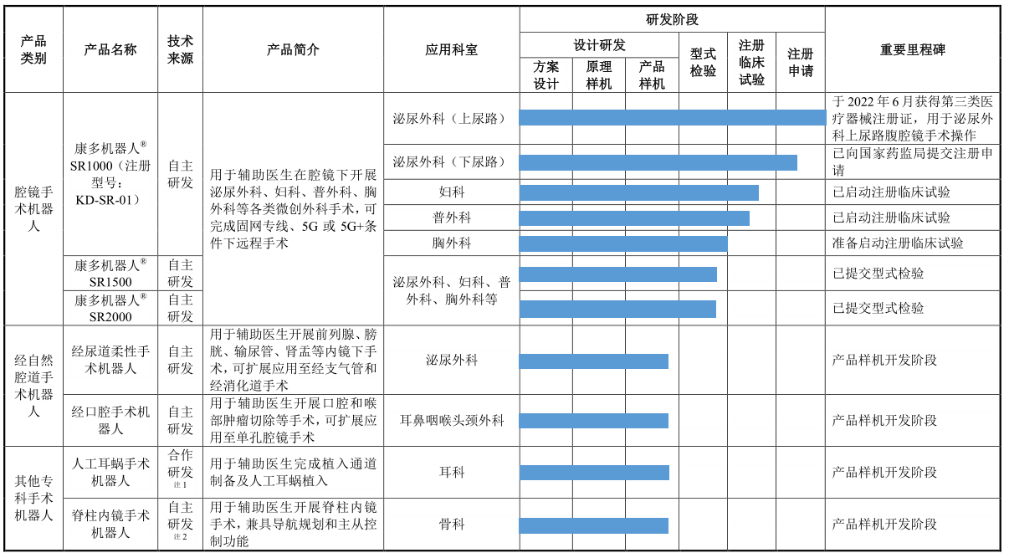

经过近十年的探索和积累,思哲睿在手术机器人领域形成了一系列核心技术和独创性成果,研发构建了腔镜手术机器人、经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人、脊柱内镜手术机器人等丰富的手术机器人产品矩阵,适用于泌尿外科、妇科、普外科、胸外科、耳鼻咽喉头颈外科、骨科等科室。

其中,核心产品康多机器人SR1000是行业内首个在泌尿外科领域进入国家创新医疗器械特别审批程序(绿色通道)的腔镜手术机器人,于2022年6月获得第三类医疗器械注册证。此外,康多机器人第二款产品SR1500和第三款产品SR2000已经提交型式检验。

康多机器人产品示意图

来源:参考资料1

值得注意的是,康多机器人在国内顶尖医院开展临床试验时,专门将行业老大达芬奇手术机器人作为对照组。

针对肾部分切除术和前列腺癌根治术的两项各自单一术式前瞻性、多中心、随机、平行对照设计的临床试验结果显示,康多机器人SR1000与对照组达芬奇手术机器人在主要有效性终点手术成功率方面达到100%。

在试验的主要及次要有效性评价指标、安全性评价指标方面,与达芬奇手术机器人相比均无统计学差异,表明康多机器人SR1000 已和达芬奇手术机器人在临床使用的安全性、有效性上实质性等同。

在临床试验中的NASA-TLX任务负荷评估方面的多项指标优于达芬奇手术机器人,在关于前列腺癌根治切除术临床试验中的术中操作感受方面明显优于达芬奇手术机器人,体现了康多机器人SR1000 在医生使用体验上的相对优势。

此外,思哲睿也还在中国医学科学院北京协和医院等医院启动了康多机器人SR1000在妇科和普外科与达芬奇手术机器人对照的注册临床试验,目前均处于受试者入组阶段。

除了康多机器人,思哲睿的其他手术机器人都处于产品样机开发阶段,获批后将与腔镜手术机器人形成优势产品矩阵,成为国内少有的覆盖多科室的综合性手术机器人公司。

思哲睿产品线研发进度

来源:参考资料1

思哲睿的手术机器人,从设计之初就对标进口品牌,产品临床数据比肩国际产品,有望在手术机器人高端医疗装备领域率先打破国外垄断。

手术机器人辅助外科手术可协助人类克服生理上的限制,其具有操作精准度高、操作稳定以及可重复性强等特点,就精度要求较高的微创手术而言,手术机器人为微创手术患者带来了极大的临床效益。

2001年,美国直观外科公司研制出达芬奇手术机器人系统并获得FDA认证,在往后十多年间,其在全球手术机器人市场始终占据主导地位。

2006年,达芬奇手术机器人进入中国,拉开了中国手术机器人行业的序幕。

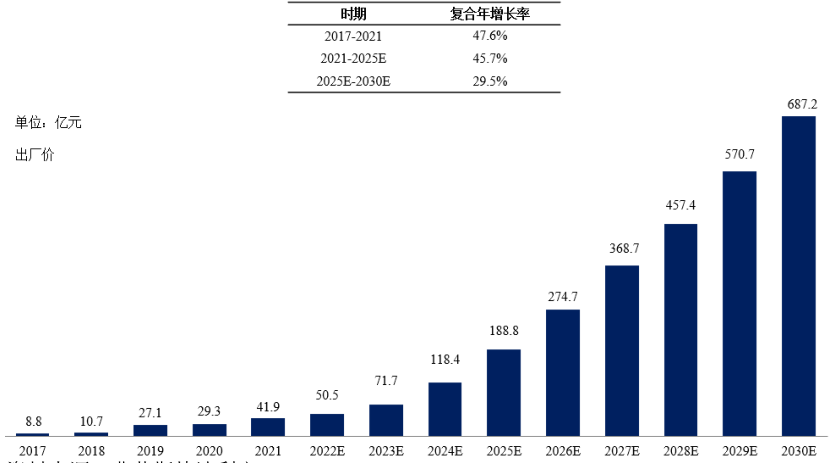

根据弗若斯特沙利文分析,2017—2021年,中国手术机器人市场由8.8亿元增长至近41.9亿元,该期间的复合年增长率为 47.6%。未来,随着手术机器人辅助外科手术渗透率的提升,中国手术机器人市场将持续增长,预计2025年中国手术机器人市场将达到188.8亿元,2021—2025年的复合年增长率为45.7%。2030年,中国手术机器人市场将达687.2亿元,2025—2030年的复合年增长率为29.5%。

中国手术机器人市场历史规模及预测

来源:参考资料1

然而,由于国内手术机器人起步较晚,进口产品占据主导地位。2021年手术机器人市场份额排名中,直观复星的市场占比最高,约为67.5%,其次是天智航、博医来和华科精准分别占比为8%、3.2%和1.8%左右。

从我国手术机器人细分市场来看,目前腔镜手术机器人是最大的细分市场,约为75.2%;其次是骨科手术机器人、经皮穿刺手术机器人分别占比约10.6%和4.5%,其他类型手术机器人市场占比合计约为9.7%。

但直到2021年前,国内多孔腔镜手术机器人一直被达芬奇Si及达芬奇Xi手术系统独占。由于没有竞争对手,国内进口一台达芬奇手术机器人要2000万元,单次手术耗材近3万元,远高于达芬奇的全球均价。进口产品高昂的价格推动了国产品牌快速崛起。

2021年国产多孔腔镜手术机器人迎来重大突破,威高的妙手拿到国产腔镜手术机器人第一证,2022年1月微创的图迈腹腔镜手术机器人获批上市,以及2022年6月思哲睿的康多机器人获批吹响了国产替代的号角。

资本市场上,我国手术机器人行业投资事件数呈现波动上升态势,2021年国内手术机器人融资事件数量共33起,其中20起单笔融资金额在1亿元以上。IPO方面,除思哲睿外,今年4月,精锋医疗向港交所递交上市申请;11月,键嘉机器人与中信证券签署了辅导协议,拟A股上市。

整体而言,直观外科公司在行业内具有开创性和垄断性地位,但其高昂的价格和傲慢的技术特点也给了国产品牌弯道超车的机会,思睿哲手术机器人产品在临床数据比肩达芬奇,同时大幅降低患者使用成本,有效应对了供应链安全问题。

博士毕业后,杜志江留在了哈工大机械电子工程担任教授、博导,在哈工大机器人研究所工作至今,目前还担任哈工大机器人研究所副所长。根据哈工大官网教师个人主页显示,杜志江的团队成员包括5人,其中王伟东、闫志远、董为也正好在思哲睿创始团队名单中。

2000年后,863计划资助了多个腔镜手术机器人相关的研发项目,这些项目主要由哈尔滨工业大学、天津大学等单位承接,相关单位由此成为国内腔镜手术机器人产业的核心人才输出基地。

其中最具代表性的863项目是2013年通过科技部验收的“腹腔微创手术机器人系统研究”项目,该863项目的牵头单位是中国人民解放军总医院,参与单位包括哈工大、天津大学、南开大学等,杜志江担任该863项目负责技术的副组长,哈工大担任技术的牵头单位。

走出高校的思哲睿经历了7轮融资,投资人包括深创投、博实股份、安信证券、哈创投集团等众多明星机构,计完成数亿元人民币融资,估值达83.6亿元。

然而,办企业不同于做学术,在资本的加持下,思哲睿也面临着商业化的考验。

2019—2022年上半年,思哲睿营业收入分别为527.5万元、66.3万元、103.9万元及3.3万元,归母净利润分别为-0.32亿元、-0.32亿元、-0.67亿元和-1.27亿元,三年半累计亏损2.58亿元。

虽然思哲睿的康多机器人SR1000已于2022年6月获得国家第三类医疗器械注册证,但尚未实现商业化销售。且一款创新医疗器械从获批上市到销售放量,需要经过量产、宣传推广、医生培训、医院招标等一系列环节,存在较多不可控因素。

与此同时,公司在研发方面的费用持续增加,2019—2022年上半年,研发费用分别达到2862万元、2889万元、6062万元及6928万元。加上新产品上市后的销售费用及管理费用的增加,这意味着未来很长一段时间思哲睿将无法盈利。

本次IPO计划募集资金20.29亿元,如能成功上市,将为思哲睿的商业化争取到充足的时间。

参考资料:

1.思哲睿招股书

2.《微创机器人最强劲的对手?“中国版达芬奇”冲击科创板,估值近百亿》,器械之家,2022-11-04

3.《追赶“达芬奇”:国产手术机器人商业化待考》,中国经营报,2022-11-12

4.《哈工大,跑出一个手术机器人IPO,国产达芬奇来了》,ipo观察,2022-11-11

(了解更多资讯,关注VXGZH:贝壳社)

文章评论(0)