华东医药自免大跃进

当前自免领域正迅速崛起,成为全球生物医药市场中的重要增长点,尤其在中国市场增长尤为显著,这也促使诸多本土企业纷纷将目光投向自免赛道,华东医药便是其中之一。

近年来,华东医药不断围绕自身免疫领域进行深入布局,自免已成为华东医药医药板块中内分泌、肿瘤之外的重点发展领域。

当下已在自免领域布局多年的华东医药,也正在迎来大显身手的时刻。

乌司奴单抗(Stelara)原研来自强生,是全球首款获批的IL-12/IL-23抑制剂,用于治疗克罗恩病、溃疡性结肠炎、斑块银屑病、银屑病关节炎和银屑病,已被FDA批准上市。

作为自免领域的强势品种,乌司奴单抗的常年销售额仅次于赛诺菲的自免王牌产品度普利尤单抗,常年稳居该领域销售TOP榜单第二,并在2023年首次破百亿美元大关,达108.58亿美元,同比增长11.7%,位列2023年全球畅销药TOP10榜单的第8位。

乌司奴单抗之所以在全球范围内销售稳健增长,主要在于它的给药优势,公开信息显示,乌司奴单抗为首次45mg皮下注射,4周后及之后每12周给予一次相同剂量,维持期一年仅需4针,是目前临床上注射次数最少的治疗银屑病生物制剂之一。

乌司奴单抗于2017年11月在国内获批上市,商品名为喜达诺。迄今为止,喜达诺原研药物在国内已登场7年,已在中国获批用于成人斑块状银屑病、儿童斑块状银屑病及克罗恩病的治疗。2021年,喜达诺通过谈判首次被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2021年版)》,并续约纳入2022年版和2023年版,进一步提高了其市场可及性。米内网数据显示,2023年喜达诺在中国的销售额已达到13.22亿元。

当前,中国银屑病药物市场规模正在快速增长,且治疗已步入生物制剂时代,在起效时间、疗效、安全性及治疗耗时等方面,生物制剂相对传统治疗方法有显著优势,在治疗重症、难治以及特殊类型银屑病方面发挥了积极而有效的作用,其中,白细胞介素类抑制剂的疗效及安全性相对TNF-α抑制剂更有优势,如IL-12/23抑制剂、IL-17A抑制剂、IL-23p19抑制剂等。

据弗若斯特沙利文报告,中国银屑病药物市场近年来呈现出强劲的增长势头,市场规模从2018年的6.04亿美元迅速增长至2022年的14.36亿美元,年复合增长率达到24.2%。中国银屑病药物市场到2025年有望达到32.55亿美元,预计在2030年将达到94.6亿美元。同时,生物类似药在银屑病药物市场的份额也在稳步提升,预计到2030年将占到57%。

赛乐信作为首个获批上市的国产乌司奴单抗生物类似药,在原研药销售表现优异且专利悬崖的背景下,市场机遇巨大。

但目前还有多家企业在布局乌司奴单抗生物类似药,华东医药未来面临的竞争压力也不小,首先百奥泰的BAT2206便紧随其后,其上市申请已在今年5月获国家药监局受理;石药集团开发的同类品种SYSA1902也已进入III期阶段,另外,康方生物自主研发的针对IL-12/IL-23靶点的全新序列的Ⅰ类抗体新药依若奇单抗(AK101)治疗中重度银屑病的新药上市申请(NDA)在2023年8月已获国家药监局受理。

赛乐信能率先上市,对于华东医药来说,已经迈出了成功的第一步,后期抓紧在其他药物上市的空窗期,快速加强市场推广,提升品牌知名度,相信可以尽快创造商业价值。

华东对于自免板块的执着和战略目光,是业界有目共睹的。和赛乐信一样,华东的自免管线多数是通过引进。

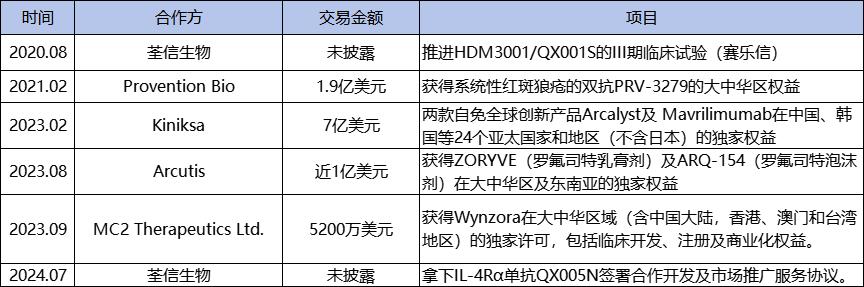

继2020年注资荃信生物将刚上市的赛乐信收入囊中之后,华东医药在2021年2月以近1.9亿美元拿下Provention Bio治疗系统性红斑狼疮的双抗PRV-3279的大中华区权益,又在2023年2月以最高近7亿美元引进Kiniksa的两款自免全球创新产品Arcalyst及 Mavrilimumab在中国、韩国等24个亚太国家和地区(不含日本)的独家权益。

2023年8月,华东医药先以近1亿美元引进Arcutis的自免产品罗氟司特外用制剂,包括ZORYVE(罗氟司特乳膏剂)及ARQ-154(罗氟司特泡沫剂)在大中华区及东南亚的独家权益,接着又以5200万美元引进MC2公司银屑病乳膏Wynzora在大中华区的权益。

今年7月,华东医药再度联手“自免第一股”荃信生物,获得荃信生物QX005N产品在大中华区地区的独家权益。

华东医药近几年自免板块主要交易盘点,图源:公开数据整理

通过BD,华东医药快速搭建了自免新品管线,目前自免是已成为华东医药的核心优势领域之一,已拥有在研生物药和小分子创新产品10余款,现有产品及在研产品适应症涵盖移植免疫、系统性红斑狼疮、银屑病、特应性皮炎、脂溢性皮炎、复发性心包炎、冷吡啉相关的周期性综合症等,覆盖皮肤、风湿、心血管、呼吸、移植等疾病种类。

目前本土布局自免领域的企业中,华东医药的自免管线数量已位居榜二,仅次于恒瑞医药的17款,且华东医药是国内自身免疫性疾病领域种类覆盖较为全面的医药公司之一。

目前通过BD引进的产品,除了赛乐信已撞线,其他产品也都有条不紊地推进中。

与荃信生物合作的HDM3016(QX005N)已于 2024 年 5 月,分别完成结节性痒疹和特应性皮炎 2个适应症III期研究受试者入组,并已于 2024 年 1 月被 CDE 纳入突破性治疗品种,用于治疗成人中重度结节性痒疹。

与美国 Arcutis 合作的罗氟司特乳膏( 0.3%)此前已在美国获批用于 6 岁及以上患者的斑块性银屑病,罗氟司特泡沫( 0.3%)已在美国获批用于治疗 9 岁及以上患者的脂溢性皮炎。罗氟司特乳膏用于特应性皮炎、斑块状银屑病 2 个适应症的中国 IND 申请已于 2024 年 7 月先后获得受理。

此外,从美国Kiniksa引进的全球创新产品注射用利纳西普(ARCALYST)复发性心包炎适应症的中国上市许可申请于2024年3月获得受理。

参考资料:

1《华东医药“猛虎下山”,打造自免“王者”》药渡

2、《国内首款,批了》医谷

文章评论(0)