陪跑的CAR-T,医保大门何时敞开?

只是不出所料,进医保呼声很高的CAR-T 疗法最终没能在医保目录上拥有一席之地。

比奕凯达晚3个月上市的倍诺达参加2022年医保谈判,通过了初步形式审查,但因定价过高出局。

今年是CAR-T疗法奋战医保谈判的第三年,6月踩线获批的福可苏上市并未出现在初审名单中,依旧是奕凯达、倍诺达两名老将重整旗鼓再度“出战”,不过还是被挡在医保门外。

其实这样的结局都在意料之中,国家医保局曾表示,一些价格较为昂贵的药品通过了初步形式审查,仅表示该药品符合申报条件,获得了进入下一个环节的资格。这类药品最终能否进入国家医保药品目录,还需要进行包括经济性在内多方位严格评审,通过评审的独家药品要经过谈判、非独家药品要经过竞价,只有谈判或竞价成功才能被纳入目录。

另外医保谈判基金测算组也曾表示,百万一针的CAR-T药品价格远超过基金承受以及老百姓所能负担的水平,不具有足够的经济性,所以较难通过医保谈判。

如此看来,CAR-T疗法的医保之路注定比其他创新药更加艰辛。

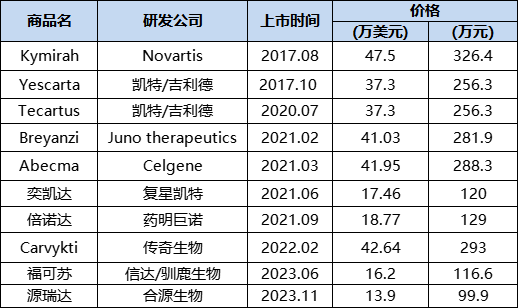

全球已上市CAR-T疗法价格

图源:公开数据整理

不同于国际市场通常对CAR-T产品采取价值定价,国内的CAR-T产品主要根据成本定价,即考虑药品生产的各项成本。

2021年我国上市的第一款国产CAR-T疗法奕凯达售价120万元/针,第二款倍诺达售价129万元/针,不降反升。今年刚获批的福可苏和源瑞达定价分别为116.6万元/针、99.9万/针,虽然相对两款前辈有所下降,只是这个降幅对于百余万一针的总价,如同九牛一毛。

整体来说,国内在售的CAR-T疗法价格比国外产品低很多,但是百万一针对于大多数患者来说仍然遥不可及。

CAR-T疗法之所以贵,主要是因为它是“个性化定制产品”,单单制备一份CAR-T细胞的成本在20~50万元,之后过程中使用的培养液、质粒、核酶等耗材,也需要成本约一半的比例,约5万美元左右。且目前全球范围内没有针对CAR-T疗法的成熟工艺,行业处于发展初期,原料、设备等产业链上下游资源体系尚不成熟,中间的步骤多需要人工制作。

此外,CAR-T疗法产品线上员工培训成本也需要每位30万元人民币左右,制作完成后的储备、运输等也同样需要成本,这些费用都需要均摊到患者用药成本上,导致定价难以下调。

以药明巨诺的倍诺达为例,根据药明巨诺2022年年度报告,倍诺达生产过程中所使用到的慢病毒、磁珠等高价值耗材前期只能通过进口,目前129万元的售价来看,直接成本就高达60万元左右。

与传统的化疗和造血干细胞移植相比,它对肿瘤细胞的杀伤更为精准,在提高疗效的同时大幅减轻了毒副作用,对恶性肿瘤特别是血液肿瘤有显著的疗效。

虽然价格高昂,但大部分产品在全球市场上依然受到一部分患者的青睐,不仅卖得动,自上市整体销售额一路看涨。2022年7款CAR-T 疗法,合计销售额达到28.45亿美元,较2021年的17亿美元增长明显。

CAR-T疗法销售情况

图源:公开数据整理

2023年Q1-Q3,已披露业绩的6款CAR-T疗法整体销售额已达到26.39亿美元,几乎快追平2022去年7款销售总额。

整体上,除诺华的Kymirah的销售额略微有下降,其他几款CAR-T药物均稳健增长,尤其是吉利德和BMS座下的几款CAR-T疗法销售增长强劲。

Frost&Sullivan数据指出,预计2021年至2025年,中国CAR-T疗法市场规模(以成本价计)将由2亿元升至80亿元,复合年增长率为151.0%。伴随更多CAR-T产品获批,预计市场规模于2030年可以达到289亿元,目前CAR-T疗法也在逐渐打开国内市场。

2021年9月药明巨诺的倍诺达获批上市,2022全年营收为1.46亿元,同比增长373.1%,药明巨诺2023年半年报显示,其上半年收入增加32.9%至8770万元,增长主要是由于目前唯一商业化产品倍诺达的持续商业化。

另一款国产CAR-T疗法奕凯达的销售业绩虽然目前没有明确披露,但是复星医药2022年报显示,截至2023年1月末,奕凯达已治疗近300位r/r LBCL患者,按照其每剂120万元的价格粗略测算,奕凯达截至目前的销售额可达到3.6亿元。

信达生物与驯鹿生物的福可苏目前在国内也已经正式开售,目前已在全国如天津、北京、上海、浙江、广东、江苏、山东、黑龙江等十多个省市开出首批处方。

只是CAR-T疗法进医保困难重重,短期内国内市场CAR-T疗法仍只是极少数人的治疗选择,想要快速打开市场,医保之外的破价方式是一大看点。

为持续增加销售收入,复星凯特和药明巨诺、信达生物/驯鹿生物都在医保之外另辟蹊径,积极尝试各种创新支付方式来解决支付难题,提高药物可及性。

复星凯特在创新支付上积极与各方探索合作,目前,奕凯达已被纳入60余款商业健康保险,并被纳入80多款城市“惠民保”。

药明巨诺也积极寻求和各大保险公司合作,截至2022年12月31日,倍诺达已被列入56个商业保险产品及75个地方政府的补充医疗保险计划。

信达生物/驯鹿生物公开称,目前正在积极推动福可苏通过谈判沟通进入各类商业保险,完善多方共付的创新支付体系。商业保险对福可苏的覆盖进展也比较乐观,当前福可苏已被纳入南京宁惠保等国内多地的城市惠民险,已有患者通过了商业保险理赔审核,获得了伊基奥仑赛注射液的全额赔付资格,且理赔形式为保险公司直付,无需患者自行垫付。

此外,合源生物也表示会尽快构建多维度支付体系,包括商业保险和创新支付等为刚获批上市的源瑞达的商业化铺路;传奇生物的Carvykti在国内上市申请已提交;传奇生物已提前和思派健康等公司达成战略合作,为国内的商业化做准备,同时,传奇生物也计划和国内各个城市推出的惠民保合作,以及在按疗效付费上做一些探索。

总之,虽然医保大门迟迟不开,但CAR-T疗法不能也不会止步于医保。

参考资料:

1、各公司财报数据

2、《国内CAR-T细胞疗法企业,商业化能力哪家强?》星耀研究院

3、《CAR-T疗法热门靶点分析:300+项目竞赛提速》药智网

文章评论(0)