开年仅8天,2019全球医药市场频现超级大并购!回顾2018,战况又如何?

1月3日晚间,百时美施贵宝(BMS)率先拉开大幕,宣布将以现金和股票作价合计740亿美元(约5084亿人民币)收购新基制药(Celgene)。两家全球领先的抗癌药物企业的合并,成为史上规模最大的制药业并购案之一。收购后,BMS将获得新基多个重磅管线资产。

1月7日,礼来又宣布和生物制药公司Loxo Oncology达成协议,将以每股235美元现金(总价约合80亿美元)收购Loxo。Loxo专注为基因组定义的癌症患者提供高选择性药物,此次收购,是礼来扩大癌症管线的系列交易中规模最大的一次。

随接着1月8日,医药并购市场再现里程碑式事件——武田制药宣布以620亿美元完成收购夏尔。收购后,武田制药不仅收获罕见病疗法专利,更成功跻身全球TOP 10制药巨头行列。

不难看出,开年3起重量级并购均为医药子行业。而根据汤森路透数据,制药企业间的并购一直占据着医疗健康并购交易的主要部分。

2018年前7个月数据显示,制药企业间的并购在全球医疗健康并购交易中排名第二,仅次于生物技术。而早在2011年,制药企业间的并购价值占全球医疗健康并购交易价值比例高达46.88%,到2014年这一比例为56.31%。

2017年,除了Johnson 300亿美元收购Actelion、Gilead Sciences 119亿美元收购Kite Pharma外,全球较大的医药并购案例似乎不多。而进入2018年,全球多家制药企业先后宣布并购交易,同样热闹不凡。

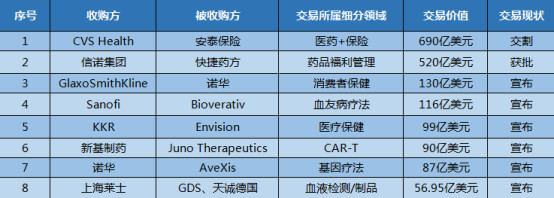

借此契机,贝壳社现将2018年全球医药市场部分规模较大的并购交易整理如下:

图片数据来源网络,经由贝壳社整理

CVS 690亿美元收购安泰保险

耗时1年,2018年11月28日,美国最大的处方药零售商CVS Health宣布以690亿美元完成收购安泰保险。两家世界500强合并,又一家“医疗+保险”巨头诞生。

但巨头联合无疑进一步加剧寡头垄断局面。

回头看,该项收购交易的完成也并不那么顺利。由于“交易有可能影响竞争,损害消费者利益”等争议,监管机构迟迟未批收购协议。为此,CVS接受了监管机构的诸多条限,让利消费者,安泰保险也努力回应监管部门相关疑虑。

有分析指出,该并购交易的背后,源于CVS面临着竞争对手Walgreen的全球扩张,及亚马逊的潜在威胁,安泰保险也同样遭遇发展瓶颈。此外,CVS自身预测,成功收购安泰保险后,两年内将至少节省7.5亿美元的成本。

信诺520亿美元收购快捷药方

2018年9月17日,美国司法部反托拉斯部门批准信诺(Cigna)以520亿美元收购快捷药方(Express Scripts)。在为期6个月的审查中,司法部认为,基于信诺全国范围的小型PBM(药品福利管理)业务及市场其他PBM地位,该并购不太可能对竞争和消费者造成损害。

而半年间,该项并购交易金额一再变动,从最初的670亿美元,到540亿美元,最后又转为520亿美元。

信诺是全美最大的商业保险公司之一,快捷药方则是全美最大的PBM公司。信诺和快捷药方认为,该并购可降低企业客户成本,协调医疗保健服务和药物利益,尤其是昂贵特药。

但也有分析指出,该项并购完成后,信诺将承担411亿美元债务(并购双方债务总和),压力或并不小。

此外,该项收购不免让人联想到CVS和安泰保险之间的交易,医药产业横向整合或成为趋势。

GSK 130亿美元收购诺华合资OTC公司全部股权;与辉瑞合并消费者保健业务

2018年3月28日,英国药厂葛兰素史克(GlaxoSmithKline )宣布已与诺华达成协议,将以130亿美元收购诺华消费者保健合资企业36.5%的股份。资料显示,该合资企业是GSK和诺华于2015年合资成立,其中GSK和诺华股份占比各为63.5%和36.5%。

诺华CEO Narasimhan称该项交易为”进行价值创造的补强式收购“,他认为诺华以有吸引力的价格剥离非核心资产的时机已经成熟,这将使公司更有能力分配资本来发展核心业务。此外,GSK表示,交易完成后,到2022年该项业务运营利润预计将达23%—26%左右。

到12月21日,GSK又宣布与美国制药巨头辉瑞成立合资企业,合并旗下消费者保健业务。消息当天,GSK股价盘中一度大涨超8%,创10年来最大单日升幅。

赛诺菲116亿美元收购Bioverativ

2018年1月22日,赛诺菲(Sanofi)宣布与生物制药公司Bioverativ达成协议,将以每股105美元现金(共计约116亿美元)收购Bioverativ所有流通股。

该交易是赛诺菲自2011年约200亿美元收购美国生物技术公司Genzyme以来的最大收购。

此次收购,一方面是基于Bioverativ长效凝血因子替代疗法Eloctate和 Alprolix作为血友病标准疗法的市场潜力,另一方面,赛诺菲可借助Bioverativ现有的临床开发经验和商业平台推进RNA干扰疗法fitusiran用于A/B型血友病的开发。

也有分析师对本次收购表示出担忧,”赛诺菲在血友病等方向的管道建设和合乎逻辑的,但由于血友病市场的不确定性因素,该交易看起来很昂贵”。

KKR 99亿美元收购EVHC

2018年6月11日,路透社消息称,KKR将以每股46美元现金收购美国医师服务提供商Envision Healthcare Corp(EVHC)全部流通股,加上承接EVHC的债务,该笔交易的总额达到99亿美元。

KKR集团成立于1976年,被称为华尔街老牌杠杆收购天王,也是国际知名私募股权之一;EVHC则是全美最大医疗服务外包商之一,提供系列医疗外包服务以及以医院为基础的医生配备和管理服务。此次交易是近期KKR与EVHC的第二次合作。此前,EVHC已将其医疗运输部门American Medical Response出售给KKR支持的Air Medical Group Holdings。

该项收购完成后,EVHC将成为一家私人运营公司,股票不再在纽约证券交易所交易。

新基90亿美元收购Juno

2018年1月22日,美国新基(Celgene)正式宣布以每股87美元的价格收购Juno Therapeutics,总价值约90亿美元。

Juno致力于细胞免疫治疗,管线中包含系列针对不同靶点和癌症适应症的CAR-T和TCR-T疗法。而其先进的细胞免疫疗法组合和研发能力,无疑可强化新基在血液学方面的全球领导地位。

也就是说,该项收购一旦完成,则意味着新基加入CAR-T阵营第一梯队,占据下一代血液肿瘤领域的领先地位,具有里程碑式意义。

诺华87亿美元收购AveXis

2018年4月9日,瑞士制药巨头诺华宣布将以每股218美元的价格(总价87亿美元),收购基因治疗公司AveXis。

AveXis致力于将基因疗法用于临床,目前正在进行多项关于脊髓性肌萎缩症(SMA)的临床研究,而其正在研发基因疗法AVXS-101,有望成为脊髓性肌肉萎缩症第一个一次性基因替代疗法。

诺华方表示,此次收购可助力诺华成为神经退行性疾病领域和神经科学特许经营优先领域的领导者,加强其在SMA等儿童神经系统疾病治疗中的地位。

上海莱士56.95亿收购天诚德国及GDS

2018年11月22日,上海莱士发布公告称,公司拟通过发行股份及/或支付现金方式获取天诚德国和GDS100%股权,天诚德国100%股权拟作价约5.89亿欧元,GDS 100%股权拟作价约50亿美元,两者合计价值约为56.95亿美元。

上海莱士致力于血液制品的研发、生产和销售,是目前中国最大的血液制品生产企业之一,并拥有齐全的凝血因子类产品种类。此次收购交易一旦顺利完成,将成为中国史上最大的医药并购交易。

如果说2017年全球医药巨头对并购普遍持观望态度、2018年为并购大年,那2019则有望跻身超级大并购之年。

从细分领域来看,”医药+保险“和医疗保健在2018全球医药市场并购交易中占据重要位置;2019年目前三起并购则主要聚焦于抗癌药物、罕见病疗法等领域。

当然,一切才刚刚开始。

文章评论(0)