盘点:除了业绩大比拼,2019 H1国产PD-1最新进展和下一步打法是怎样的?

作者丨毛三

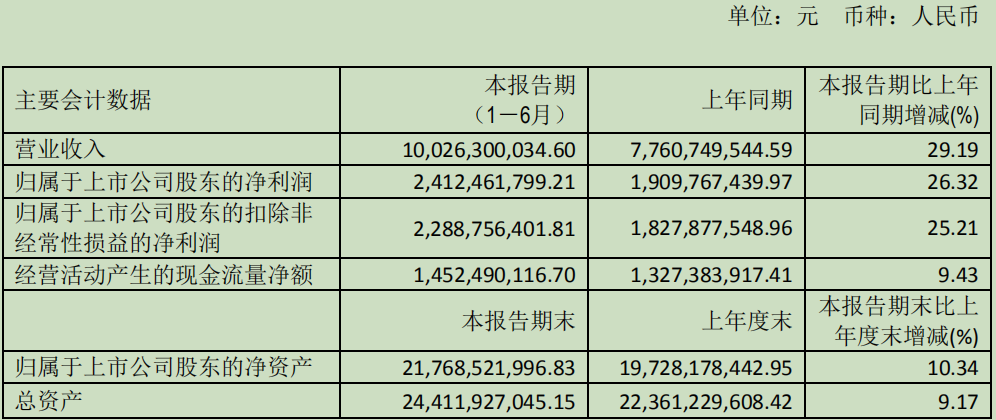

根据中期业绩报告,2019上半年信达“达伯舒”收入破3.32亿元,君实“拓益”销售收入达3.08亿元。恒瑞“艾立妥”上半年虽未有销售数据公布,但自7月份上市以来,市场对其预计销量同样颇为乐观。

反观“O药”和“K药”初入中国市场的数据,近2个月时间内“O药”实现销售收入1.9亿元,K药在不足1个月的时间内收入为1.5亿元。如此来看,“OK”进攻虽猛烈,但国产PD-1商业化势头并不输进口。

不过,在市场目光普遍锁定在“销量”之时,2019年上半年本土PD-1企业有哪些重要动作,适应症研发进展如何,下一步战略打法又将是怎样呢?为此,我们整理了信达、君实、恒瑞中期业绩报告相关信息,抛砖引玉,欢迎大家探讨。

君实生物2019 H1财务数据

(来源:业绩公告)

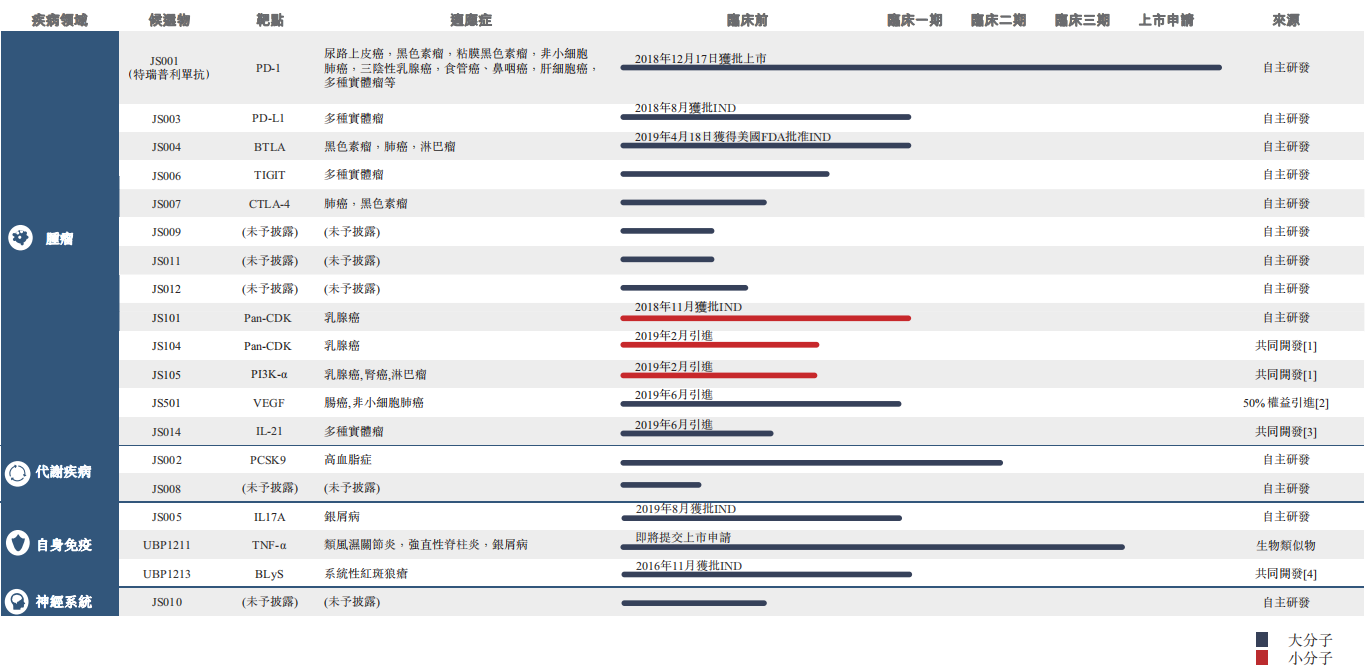

截至业绩公告日期,君实生物利用「源头创新」核心平台的开发,以及与国内外创新药企合作,研发管线已拓展至 19 项在研药品,包括 17 个创新药、2 个生物类似药,涵盖大量未满足医疗需求的多种疾病领域,包括13项肿瘤在研药品,2项代谢疾病在研药品,3项针对炎症或自身免疫疾病药品,以及1项治疗神经性疾病药品。

临床开发计划.png)

君实生物研发管线情况

(来源:业绩公告)

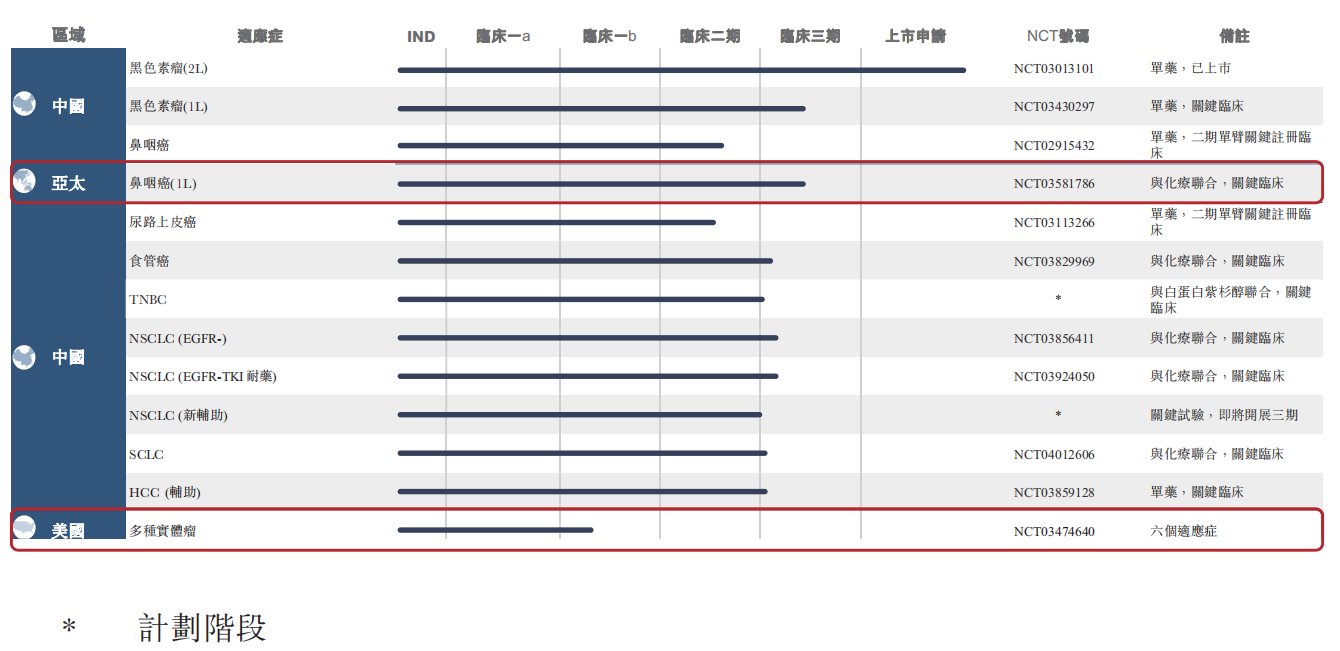

具体到特瑞普利单抗(JS001),2019年上半年君实生物仍在继续验证其在治疗不同瘤种方面的安全有效性。截至 6 月 30 日,君实生物已启动或准备好启动 11 项II期 ╱III期关键临床试验,包括尿路上皮癌(「UC」)、黑色素瘤、非小細胞肺癌(「NSCLC」)、三线性乳腺癌(「TNBC」)、食管癌(「EC」)、鼻咽癌 (「NPC」)及肝细胞癌(「HCC」)等。

与此同时,君实也在拓展更多的第三方合作,进一步探索特瑞普利单抗在联合治疗中的各种疗效及安全性。

2019年上半年JS001主要临床试验进展

(来源:业绩公告)

2019年2月,特瑞普利单抗(JS001)与甲苯磺酸多纳非(CM4307)拟联合用于治疗晚期HCC的临床研究。CM4307是苏州泽璟生物自主研发的多靶点激酶抑制剂1类化学新药,具有双重抗肿瘤作用。

2019年4月,君实与江苏亚盛医药签署合作协议,同意针对特瑞普利单抗(JS001)与IAP抑制剂在中国大陆的联合用药进行临床研究,合作领域包括实体瘤与血液瘤,特别是中国的难治性肿瘤、药物耐受性肿瘤和其他适应症。

2019年6月,在美国临床肿瘤学会(ASCO)上,多项特瑞普利单抗(JS001)临床试验的数据呈现:包括中国鼻咽癌患者II期关键性试验中期结果、中国尿路上皮癌患者II期关键性试验初步结果,以及来自实体瘤II期试验的两个分析,其中包括“肿瘤突变负荷识别耐药性胃癌,接受特瑞普利单抗(JS001)后具有总体生存优势”。

2019年8月,一项开放标签Ib期试验关于特瑞普利单抗(JS001)联合阿西替尼对黏膜黑色素瘤转移患者的临床结果刊发;特瑞普利单抗联合化疗对EGRF突变晚期NSCLC患者(EGFR-TKI治疗失败)的PII研究摘要发布。

截至公告日期,君实生物商业推广部门人员近300名,其中大多数来自Roche、AstraZeneca、Bayer等国际及跨国企业,以及国内其他知名公司的肿瘤科。接下来,君实表示将展开专业销售人员的培训和扩展。

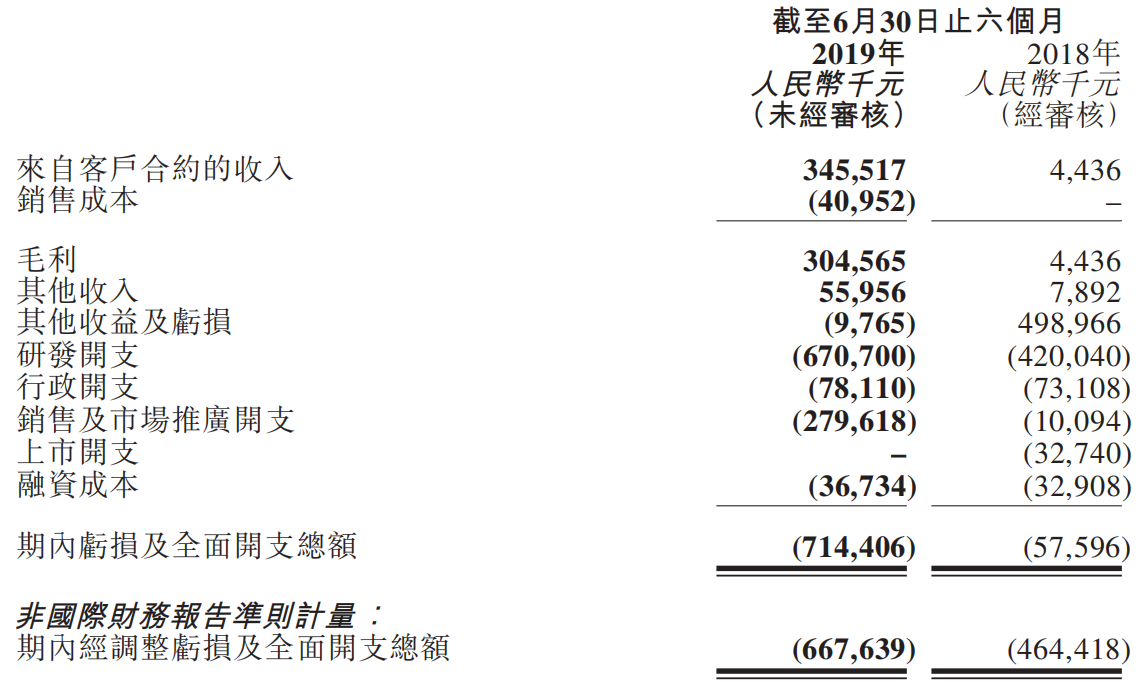

公告表示,由于达伯舒的成功上市,2019年上半年信达生物销售及市场推广费用约为2.8亿元,但同时公司毛利率达88.1%,其反应了公司在商业化生产初期即具备生产质量稳定的达伯舒的能力,达伯舒的成功上市则推动公司进入业务周期的商业化阶段。

信达生物2019 H1财务数据

(来源:业绩公告)

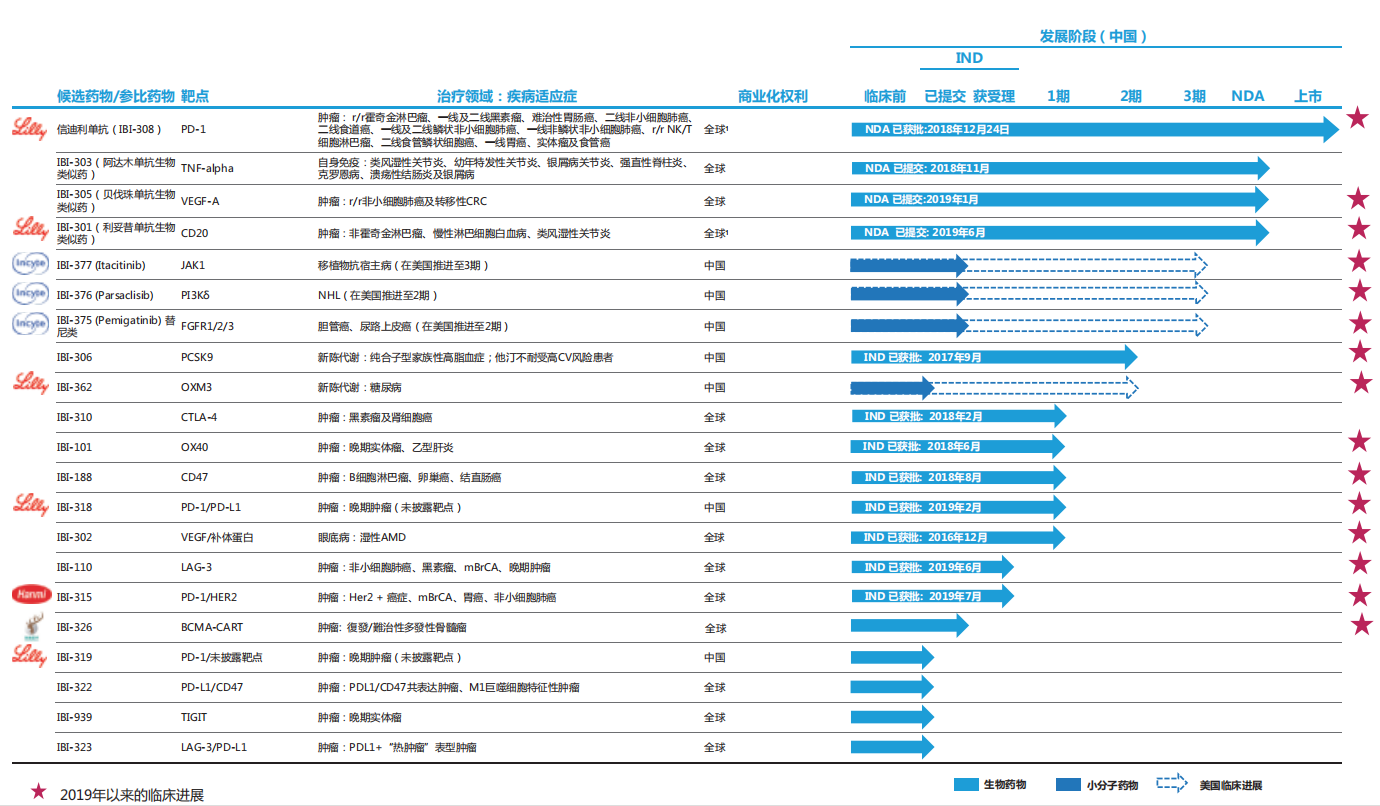

信达生物在中国的管线研发进展

(来源:业绩公告)

报告期内,信达生物通过自身全面集成平台及与全球战略合作伙伴的合作,已建立了涵盖肿瘤、代谢疾病及其他主要治疗领域的21种创新产品的在研产品管线,同时覆盖生物药及小分子药,并制定一个连续的产品上市计划。

在研产品中,除了达伯舒已获批用于治疗r/r cHL患者并成功上市外,还有16项新药已进入临床开发,3项药物(贝伐珠单抗生物类似药、阿达木单抗生物类似药、利妥昔单抗生物类似药)的NDA已分别获NMPA受理并获纳入优先审评等等。

具体到达伯舒,信达生物通过20项正在进行的临床试验,以评价其用于广泛癌症适应症的安全性及有效性,包括8项注册或关键临床试验。进行测试的癌症类型包括二线鳞状非小细胞肺癌(「NSCLC」)、一线鳞状NSCLC、一线非鳞状NSCLC、一线肝细胞癌、一线胃癌、一线食管癌等,其中3项已完成患者招募,3项3期以及1项2/3期试验已完成首例患者给药。

达伯舒(信迪利单抗注射液)临床开发计划

(来源:业绩公告)

中国市场以外,信达生物多项产品也已自美国FDA取得IND批准,并于美国开始进行临床试验,包括处于I期临床试验的新型抗CD47单克隆抗体,以及同类首创新型抗PD-1╱抗PD-L1双特异性抗体;处于Ib期临床试验的信迪利单抗注射液;已自FDA取得IND批准的新型抗LAG-3单克隆抗体。

2019年2月,与微芯生物订立合作协议,以评价信迪利单抗注射液及IBI-305(贝伐珠单抗生物类似药)与微芯生物的西达本胺针对中国晚期结直肠癌患者的联合疗法;

2019年4月,达伯舒被列入2019年中国临床肿瘤学会(「CSCO」)淋巴瘤诊疗指南;

2019年5月底-6月初,在第55届美国临床肿瘤学会(「ASCO」)年会上,信达生物呈报了六项达伯舒临床研究的最新关键结果,包括信迪利单抗注射液用于治疗复发╱难治性结外自然杀伤(NK)/T细胞淋巴瘤(ORIENT-4)的研究结果;

2019年8月,与盛诺基订立合作协议,以评价信迪利单抗与盛诺基的SNG1005针对中国晚期癌症患者的联合疗法。

除了在研产品外、信达生物认为凭借可观的商业化及生产能力,公司已准备好把握巨大的市场机遇。公告指出,信达生物设有六套3,000升不锈钢生物反应器的第二个生产设施已完成GMP调试及验证,其将带来足够的产能,配合增长中的产品需求及持续的业务扩张。

这是恒瑞医药半年报营收首次突破百亿元大关,年报指出主要驱动因素一是创新成果的逐步收获对公司业绩增长起到了拉动作用;二是产品结构优化,进而实现多元化协同布局。

恒瑞医药2019 H1财务数据

(来源:业绩公告)

据 Insight 数据库统计,目前恒瑞在研新药共有44 个,其中抗肿瘤药物 24 个,2019 年上半年共有包括艾立妥(注射用卡瑞利珠单抗)在内的 5 个品种获批上市。不过,因报告期内艾立妥未开始销售,因此这里暂不纳入讨论。

“销售扩张”是接下来企业的普遍重点,增加销售开支、扩充销售队伍、强化生产设施......本土PD-1的商业化才刚刚开始。

文章评论(0)