百济神州2019财报:财务数据背后的4个“故事”

如其所言,2019年之于百济神州来说可谓不平凡的一年。借此财报契机,我们再来聊聊那些数据背后的“故事”。

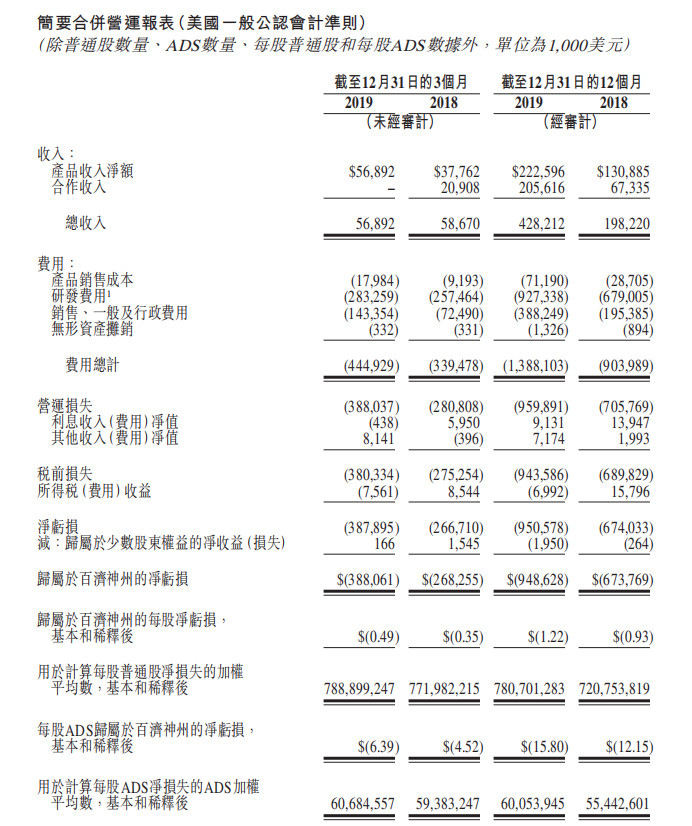

数据来源:百济神州财报

财报显示,「年度同比增加主要归因于与新基公司(属于百时美施贵宝)就终止百泽安®合作协议获得的1.5亿美元,以及产品收入的增加。」

这1.5亿美元诞生于2019年6月17日。这一日,百济神州宣布与新基达成共识,在百时美施贵宝完成对新基公司的收购前,终止双方关于百济神州在研PD-1抗体替雷利珠单抗的全球合作,而新基公司同意就合作终止向百济神州支付1.5亿美元。

但故事要从2017年说起。2017年7月,百济神州和新基宣布达成全球合作战略,其中百济神州收购新基在中国的商业团队,并获得新基ABRAXANE、瑞复美、维达莎三款商业化产品在中国的独家授权;新基则获得百济神州BGB-A317(替雷利珠单抗)实体瘤适应症在美国、欧洲、日本等多个国家和地区的开发和商业化的独家授权。

2017年9月28日,这一肿瘤领域的全球性战略合作正式进入运营阶段。据悉,此次合作涉及资金额达13.93亿美元(约合近93亿元人民币),创下中国药企单品种权益转让的新纪录。受此消息刺激,百济神州当日股价一路飙涨26.8%。

但后来者BMS改变了这一切。2019年年初,手握“O药”的BMS宣布将以现金和股票作价合计740亿美元收购新基。这也就意味着,合作中的BGB-A317陷入尴尬境地,“分手”也就在所难免。

这便有了前文的1.5亿美元“分手费”。

不过ABRAXANE®、瑞复美®和维达莎®在中国的商业化权益合作并未受到影响。财报显示,「2019年百济神州产品收入为2.226亿美元,主要来自ABRAXANE®、瑞复美®和维达莎®在中国销售带来的收入,相比较2018年同期的产品收入,实现了70.1%的增加。」

这是中国获批上市的第6款PD-1药物。其此前被NMPA纳入优先审评,正式获批是在2019年12月27日,用于治疗复发难治性经典型霍奇金淋巴瘤( r/r cHL)。

值得一提的是,就在昨天百济神州公布了替雷利珠单抗注射液的援助方案价格为买2援2,按10,688元/支(100mg)售价估算,长期使用替雷利珠单抗注射液进行治疗的患者只需支付5个疗程的费用即可获得一整年的药物治疗,年治疗费用最低约为10.69万元。

当然,对于替雷利珠单抗的姗姗来迟,业内不可避免会质疑市场留给它的机会究竟还剩多少?“PD-1之间的竞争不是百米赛跑而是马拉松,产品能不能成功,取决于是不是有差异化和特色。替雷利珠单抗免疫激活作用更强,在霍奇金淋巴瘤上,O药和K药的治愈率只有20%,而替雷利珠单抗高达60%。”中国区总经理兼公司总裁吴晓滨仍旧充满了信心。

而在财报开篇致辞中,他提到,「虽然我们预计此次疫情将对我们在中国的多项业务产生影响,我们仍然朝着百泽安®在今年第一季度商业化上市的目标努力。」

此外据财报显示,百济神州还计划将于「2020年在中国获批用于治疗局部晚期或转移性尿路上皮癌(UC)患者」、「2020年在中国递交用于治疗一线鳞状NSCLC患者的sNDA」等。

“与安进的合作是对做空最有力的回击。”在当日的媒体见面会上,欧雷强感概。

毕竟在2019年9月初,百济神州遭遇了上市以来的最大风暴:一家名为J. Capital Research的资本研究公司指出,百济神州可能伪造了超过1.54亿美元的营收。

对于彼时深陷舆论漩涡的百济神州来说,高调宣布与安进的联姻必然是对质疑的一个有力回击。

当然这次合作也被认为是,自新基被BMS并购、替雷利珠单抗失去首发优势等质疑下,百济神州打出的一张漂亮新“王牌”。

就在宣布与安进合作后仅4天,FDA宣布百济神州自主研发的抗癌新药“泽布替尼”以“突破性疗法”的身份,“优先审评”获准上市,用于治疗经治的成年套细胞淋巴瘤(MCL)患者。据悉服用泽布替尼的患者的总响应率达到84%。

一时间,“零的突破”、“开创先河”、“首款FDA批准的中国本土原研抗癌药诞生”等话题刷爆朋友圈和微博热搜榜。

有关泽布替尼的具体情况这里就不过多阐述。总之,这款由百济神州自主研发获批上市的产品,被认为是中国新药研发中的重大里程碑,改写了中国抗癌药历史。

从财报来看,百济神州预计泽布替尼预计里程碑事件有:「2020年上半年在中国获批用于治疗R/R MCL患者以及R/R CLL或SLL患者」、「2020年在中国递交用于治疗WM患者的sNDA」等。

“我们相信十周年的百济神州会持续2019的强劲发展势头,不断进步。”欧雷强在财报开篇中写道。

回过头看过去这一年,百济神州历经过曲折,经历了风暴,又甚至坐着“过山车”走上神坛。这背后有看好,当然也有质疑。

十周年的百济神州,仍在路上。

关注贝壳社公众号(ID:iBio4P)了解更多精彩内容!

文章评论(0)