大招齐放:2020年PD-1药企都在“谋划”什么?

先是恒瑞医药。3月4日,恒瑞卡瑞利珠单抗肝癌适应症获批上市,成为国内首个获批肝癌适应症的PD-1单抗。紧接着3月11日,BMS的“O药”三线治疗胃和胃食道连接部腺癌适应症通过NMPA上市批准。仅一个月后,百济神州又宣布替雷利珠单抗的尿路上皮癌适应症获批上市。

不仅获批的消息此起彼伏,新适应症的上市申报更是密集不断。最近如君实生物,其在4月29日刚宣布特瑞普利单抗鼻咽癌新适应症上市申请获受理,5月7日又宣布NMPA受理了该药物尿路上皮癌的新适应症。而仅在4月份,NMPA受理的还有信达的信迪利单抗非鳞状非小细胞肺癌新适应症的上市申请,以及百济神州替雷利珠单抗鳞状非小细胞肺癌的上市申请。

似乎一夜之间,各大PD-1药厂都开启了适应症的竞速赛。至此,中国市场的PD-1不仅在小人群适应症中的竞争愈发激烈,同时大家也牟足了劲在肺癌、肝癌、胃癌等大适应症领域攻城略地。

竞争已进入空前的高度。新一轮交锋之中,中国PD-1药企都有着怎么的“谋划”和“动作”?本文拟通过对本土PD-1市场的深度梳理和分析给出答案。

实际上,此前中国市场的PD-1已大卖超50亿元。根据各家年报,2019年君实特瑞普利单抗实现销售额7.74亿元,信达的信迪利单抗销售额为10.159亿元,恒瑞卡瑞利珠单抗和BMS的“O药”均预计超10亿元,默沙东的“K药”销售额更是预期超20亿元。

一个刚起步的市场便有如此成绩,不能不令人遐想。而咨询公司弗若斯特沙利文分析指出,到2023年全球PD-(L)1抑制剂的市场规模预计将达639 亿美元,中国预计将达664亿元人民币。

毕竟作为广谱抗癌产品,PD-1并不意味着一种药,而是代表着至少20种以上的适应症用药。从这个角度来说,在各药厂地毯式轰炸的搜索下,PD-1的竞争说到底是适应症尤其是大适应症的竞争,也是获批数量和获批速度的较量。

目前来看,中国上市PD-1已获批适应症包括肺癌、头颈部鳞癌、黑色素瘤、霍奇金淋巴瘤、肝细胞癌、胃癌以及尿路上皮癌7项癌种,具体情况如下:

资料来源:公开资料/制图:贝壳社

从PD-1上市策略来看,不同于境外药厂,本土厂家大多选择了霍奇金淋巴瘤作为首个上市适应症,只有君实生物的首个适应症选择了以K药为竞争对手的黑色素瘤适应症。

当然首个适应症只是开始。目前K药以4个适应症的绝对优势处于领先位置,O药也紧跟着于近期拿到了第3个适应症。本土药企中,君实和信达虽然占据先发优势,但恒瑞和百济在获批数量上已实现反超,分别拿到了各自的第2个适应症。

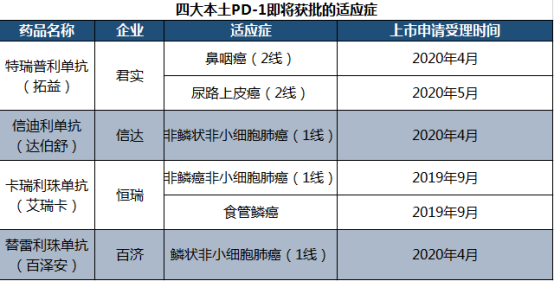

而更多适应症的抢夺也已在路上。以下统计了四家本土PD-1企业上市申请已获受理的适应症:

资料来源:公司公告/制图:贝壳社

对比以上图表不难发现,不同于境外PD-1直接从大适应症切入,本土PD-1采取的策略是以黑色素瘤、霍奇金淋巴瘤这类小适应症为突破口,快速上市,并逐步向肺癌、肝癌、食管癌等大适应拓展。恒瑞肝癌的获批,正是迈出了本土PD-1从“小”到“大”的第一步。

而实际上,在大适应症这一新的战场,角逐的号角早就已经吹响。

从这一状态来看,国内PD-1大适应症的竞争已全面铺开。以下我们梳理了4家本土PD-1企业最新的Ⅲ期临床试验情况,并以此来总结国产PD-1的适应症布局策略。

资料来源:君实生物2019年报/制图:贝壳社

从上表来看,特瑞普利单抗广泛布局了黑色素瘤、鼻咽癌、尿路上皮癌、乳腺癌、肺癌、肝癌、食管癌、肾癌、胃癌等适应症。整体来说,君实优先开发了较小众的黑色素瘤和鼻咽癌适应症,同时布局了恒瑞与信达没有涉足的三阴乳腺癌、神经内分泌瘤等适应症,“小众化+差异化”的发展模式,一定程度上避免了与同类产品的竞争。

可以说,在具体的适应症布局策略上,特瑞普利单抗采取了“小适应症+大适应症”齐头并进的临床策略。“小适应症给了我们独特的机会,率先引领产品上市。两者兼顾,齐头并进,才能始终保持在PD-1企业中布局最广、进展较快的第一梯队位置。”君实执行董事姚盛博士在接受媒体采访时表示。

值得一提的是,在2019年年报中,信达生物表示预计在2020年-2021年初提交5项新适应症上市申请,5大新适应症除了非鳞非小细胞肺癌(一线),还包括鳞状非小细胞肺癌(一线)、鳞状非小细胞肺癌(二线)、一线肝癌和二线食管鳞癌。

这几大适应症无一不对应着患者基数较大的高发病种。而从年报来看,信迪利单抗目前有20余项临床试验在紧锣密鼓地进行中,我们将其Ⅲ期临床试验的具体情况统计如下:

资料来源:信达生物2019年报/制图:贝壳社

总得来说,信迪利单抗在研Ⅲ期临床覆盖了肺癌、肝癌、胃癌、食管癌、黑色素瘤、霍奇金淋巴瘤等,同样算是大小适应症均有布局。在大适应症中,信迪利单抗的布局可谓偏重于肺癌,更是国内唯一布局鳞状非小细胞肺癌二线的药企。

可以预见,接下来随着食管鳞癌和非鳞非小细胞肺癌两个适应症的相继获批,恒瑞卡瑞利珠单抗即将迎来大适应症的集中收获期。

而在临床布局上,目前卡瑞利珠单抗已登记的临床试验有30余项,适应症覆盖全面,以下为其正在开展的Ⅲ期临床试验:

资料来源:Insight数据库、公开资料/制图:贝壳社

可以看到,卡瑞利珠单抗的三期临床覆盖了肝癌、食管癌、胃癌、鼻咽癌等大癌种,并积极联合化疗药物、阿帕替尼药物等展开联合用药项目。据悉,自初期临床开始,恒瑞就不断布局组合疗法,30余项临床试验中组合疗法就占去70%。

所以,作为国内创新药的龙头,恒瑞卡瑞利珠单抗一是聚焦布局高发病种的大适应症领域,二则借助自身化学制剂优势,广泛开展联合用药。

4、百济:“获得广泛适应症”的长期战略计划

在四大本土PD-1中,替雷利珠单抗上市较晚,不过如今其在新适应症的获批上丝毫不弱。“PD-1不是百米赛跑,是马拉松赛跑,前十名跑在前面的人,到四五十公里以后能不能跑在前面不好说。”公司总裁吴晓滨当初的这句话也得到了初步应验。

而为了更稳得“跑”下去,百济神州针对替雷利珠单抗制定了“获得广泛适应症”的长期战略计划。据统计,目前替雷利珠单抗在全球23个国家和地区开展了15项临床注册试验,从公司2019年财报来看,目前替雷利珠单抗的Ⅲ期临床试验有9项,具体如下:

资料来源:百济神州2019年报/制图:贝壳社

同样,替雷利珠单抗Ⅲ期临床在肺癌、肝癌、食管癌、胃癌等大适应症领域全面铺开,尤其是非小细胞肺癌占据着重要位置。此前在首个霍奇金淋巴瘤适应症上,替雷利珠单抗的完全缓解率高达61.5%,不仅超过信迪利单抗,也远超过K药和O药。接下来在大适应症领域,替雷利珠单抗表现如何,还是值得期待。

总的来说,君实特瑞普利单抗的特色在于小众化和差异化,在较“冷门”领域拔得头筹的同时,也一定程度上避免了与同类产品的竞争;信达作为国内唯一布局鳞癌二线的药企,显示出了其在大适应症细分市场的独家布局;恒瑞的看点在于大适应症的全面铺开和联合用药,肺癌、食管癌和肝癌则是其重点布局三大领域;百济同样聚焦大适应症领域,且已在尿路上皮癌领域显示出先发优势。

从适应症的角度来看,肺癌、食管癌、胃癌、肝癌是4家本土PD-1企业布局主要大癌种,其中非小细胞肺癌的适应症是最大主战场,4家企业无一不都在布局,且呈现出“紧咬”趋势;在食管癌、胃癌、肝癌等具有“中国特色”的适应症上,竞争同样激烈。

而面对4大高发癌种下的巨额市场,谁将率先攻上“山头”、抢占先机?说到底还是“速度”的竞争。

从信达公布的第一季度的销售数据来看,去年“4进1”入医保目录的信迪利单抗实现了快速放量,4亿元的销售额大超预期。

不过医保的谈判主要是基于适应症的谈判,对于霍奇金淋巴瘤(3线)这一小适应症来说,去年信迪利单抗进入医保对有着相同适应症的恒瑞和百济的终端放量虽有一定冲击,但冲击有限。君实此前在回复科创板第二轮审核问询时则提到,“由于信迪利单抗的适应证与君实不同,因而对其市场份额影响相对有限。”

今年则不同。随着各PD-1大适应症的陆续获批,巨量的市场空间和一定程度的适应症交叉,则意味着对有限医保资源争夺的重要性将变得不言而喻。

“能进医保一定要进。”成为今年各PD-1药企的目标之一。

而想要获得医保的放量,后续的产能能否支撑也成为了必要的考虑事项。拿已进入医保的信迪利单抗来说,信达生物在2019年年报中表示,其已新建了6套3000升的产线,同时公司总产能提升至23000升。再比如君实,其在吴江基地3,000升产能的基础上,另建了上海临港基地,其一期产能就达30000升,为新适应的报产做好了充分的准备。

当然,在医保的终极角逐未到来之前,商业化能力则是PD-1当下的一大重要考验。扩建销售队伍已成为各药企的重要动作。且不论恒瑞强大的营销能力,君实在年报中表示其去年的销售人数为424人,且今年将继续新增472人;信达销售团队已增至688人;百济称也将扩张其销售团队至1000人。

可以看到,不管是销售能力的长期建设,还是为产品放量打下产能支撑的基础,亦或抱着“必进医保”的念头,本土PD-1药企均是步伐匆匆,谁都不愿落后一步。

结语

短期来看,适应症的获批速度、企业的销售能力、产能瓶颈的突破无疑是PD-1企业竞争的关键。但长期来看,大适应症的覆盖,联合用药、核心适应症进医保,更将是重中之重。

在这一巅峰对决中,谁将是最大的赢家?我们拭目以待。

文章评论(0)