冲刺科创板二次上市却遭遇集采丢标,春立医疗还有戏吗?

国家组织人工关节集中带量采购在9月14日落下帷幕,国内外厂商竞标激烈。虽然此前已组织培训各大厂商明确不能报低价,但是在紧张的气氛中,各家企业还是以能承受的最大降幅报出低价,许多产品较集采前的价格跌去60%-80%,竞争异常惨烈。但好在本次集采细化了规则,以更公平的姿态对待,使得大部分有能力有实力、市场需求量大的企业都能够如愿中标,但也有部分意外出现。

春立医疗就是这些意外之一,其膝关节产品竟然丢标了。

来源:官网

在9月14日国家组织的首次人工关节集中带量采购的开标现场,重头产品膝关节的A组竞价单元中,春立医疗报价7980元,全场最高,遗憾出局。

集采丢标可是致命的伤害,春立医疗似乎犯了一个粗心的错误,这个错误影响能有多大呢?

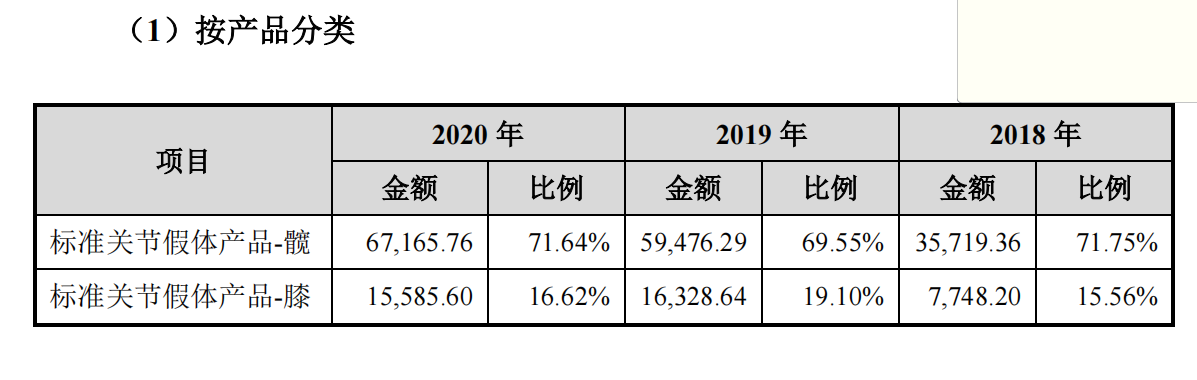

近三年来,膝关节产品一直是春立医疗营收第二位的品种,2018年-2020年收入分别为7748.20万元、1.63亿元、1.56亿元,占同期总营收比例为15.56%、19.10%、16.62%。

近三年来春立医疗主营产品营收金额及比例,来源:招股书

这一风险在春立医疗登陆科创板的招股书中也做了明确提示,不曾想一语中的。

其实,这已经不是春立医疗第一次丢标。在2019年和2021年安徽省骨科植入脊柱类高值医用耗材带量采购的竞标中,春立医疗均未中标。但是春立医疗的脊柱业务整体规模较小,2018年以来此块营收分别为1310.00万元、1707.21万元、2772.86万元,占总营收比重2.63%、2.00%、2.96%。但这两次未能中标的原因均为使用量为达到要求。

但是此次膝关节产品集采丢标却完全不是这个原因所致,在《国家组织人工关节集中带量采购文件》中,春立医疗膝关节产品首年意向采购量为17621个,占总意向采购量的7.6%,在所有参与竞标的企业中排名第6。膝关节产品集采丢标,意味着这一亿多的营收可能要大打折扣,甚至可能因此颗粒无收。

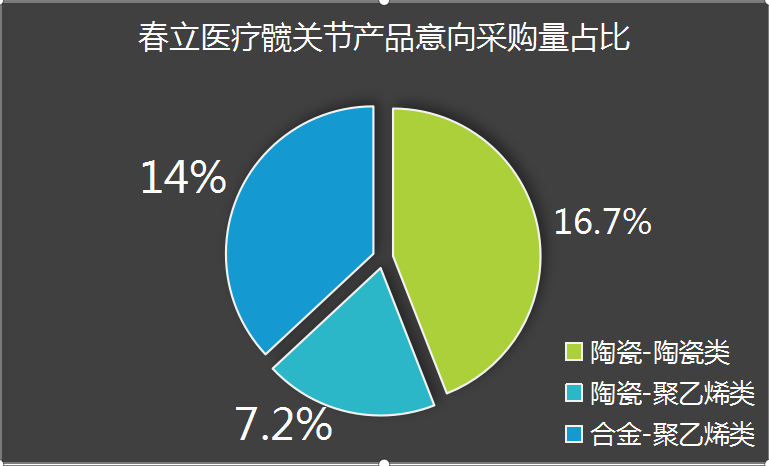

但好在春立医疗在髋关节产品三个类别中均中标。2018年-2020年春立医疗髋关节产品销售收入分别为3.57亿元、5.95亿元、6.72亿元,占总营收比重71.75%、69.55%、71.64%。可见髋关节产品为春立医疗主要营收品种,本次集采中,其陶瓷-陶瓷类髋关节产品意向采购量21138个,在该类别中排名第二;陶瓷-聚乙烯类髋关节产品意向采购量10372个,在B组中排名第一;合金-聚乙烯类髋关节产品意向采购量5056个,同样在B组中排名第一。三个髋关节产品总意向采购量36566个,占集采髋关节产品总意向采购量的12%,这一数字相当于市场份额占有率,相较于春立医疗以往的市占率提高了大约50%。

春立医疗髋关节产品意向采购量占当组意向采购量比例

来源:国家组织人工关节集中带量采购文件

但提高的市占率能否抵消集采降价以及膝关节产品丢标的利润损失目前尚无法得知,只能等待落地执行后的情况才能下结论。

集采失利还可能对其科创板上市造成不良影响,8月19日召开的上市委审议会议顺利通过对春立医疗的审议,这是其二次上市,早在2015年春立医疗就已登陆港股,本次冲刺科创板拟募资20亿元。

根据使用部位的不同,骨科植入医疗器械可以分为创伤类、脊柱类、关节类和其他四大类。创伤类、脊柱类、关节类细分市场合计占据85.80%的市场份额;其中,创伤类为最大的细分市场,占比29.80%;脊柱类排名第二,占比28.23%;关节类排名第三,占比27.77%。

根据春立医疗招股书显示,春立医疗2019年占中国关节类植入医疗器械市场8.96%的市场份额,在所有本土企业中排名第二、在中国所有关节假体行业企业(包括国外企业)中排名第四。

从产品线来看,春立医疗主要产品包括关节假体产品、脊柱类植入产品,适用于人体的不同部位,如髋关节、膝关节、肩关节、肘关节、颈椎、胸椎、腰椎等。目前春立医疗已取得37项医疗器械产品备案或注册证,其中13项为Ⅲ类医疗器械注册证,全面覆盖髋、膝、肩、肘关节及脊柱等骨科植入类医疗器械主要细分领域。无菌髋关节假体系统、无菌膝关节假体系统、颈椎前路固定系统、CF脊椎后路固定系统、颈椎后路固定系统、融合器等多项产品通过欧盟CE认证。

髋关节和膝关节标准产品营收情况如上文所述,除此之外,春立医疗的定制关节假体产品、脊柱类产品和肩关节产品,2020年销售收入分别为5922.57万元、2772.86万元、1559.93万元,占总营收比重不大。但脊柱类产品收入增长较快,2021年上半年,春立医疗该项产品收入1853.5万元,同比增长104.2%。

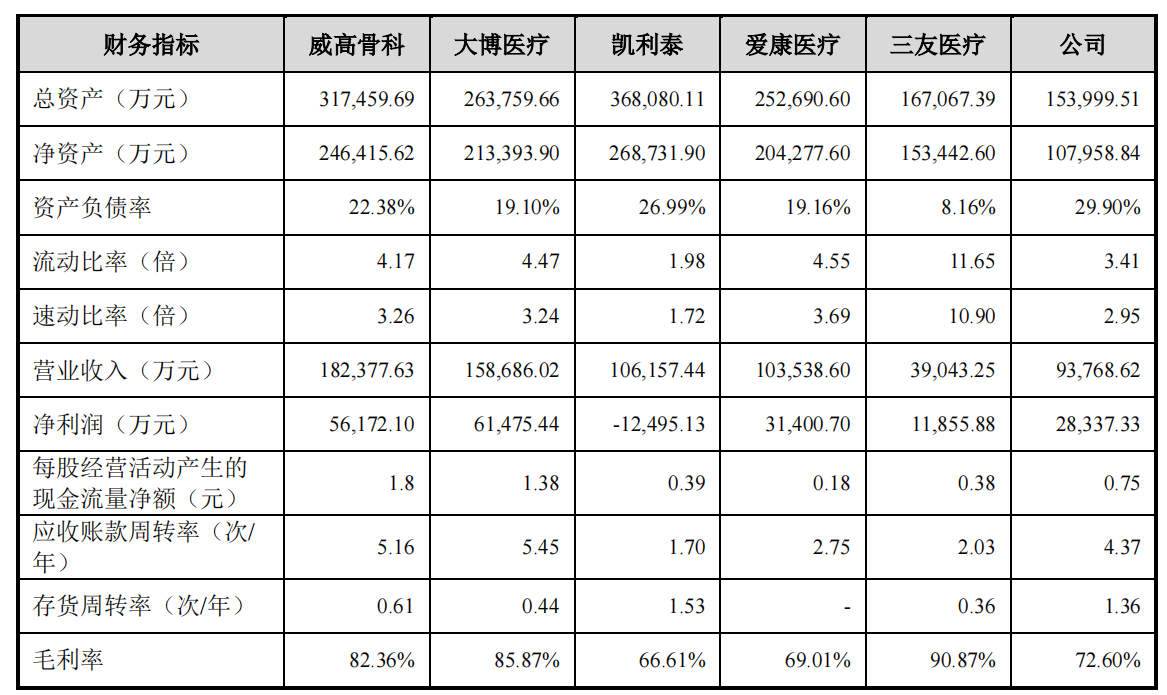

整体毛利率方面,春立医疗在国内同行中排名第四,为72.60%,且近三年来逐年提高,从2018年的63.5%一路上扬。

春立医疗与同行业其他企业主要财务数据对比

来源:招股书

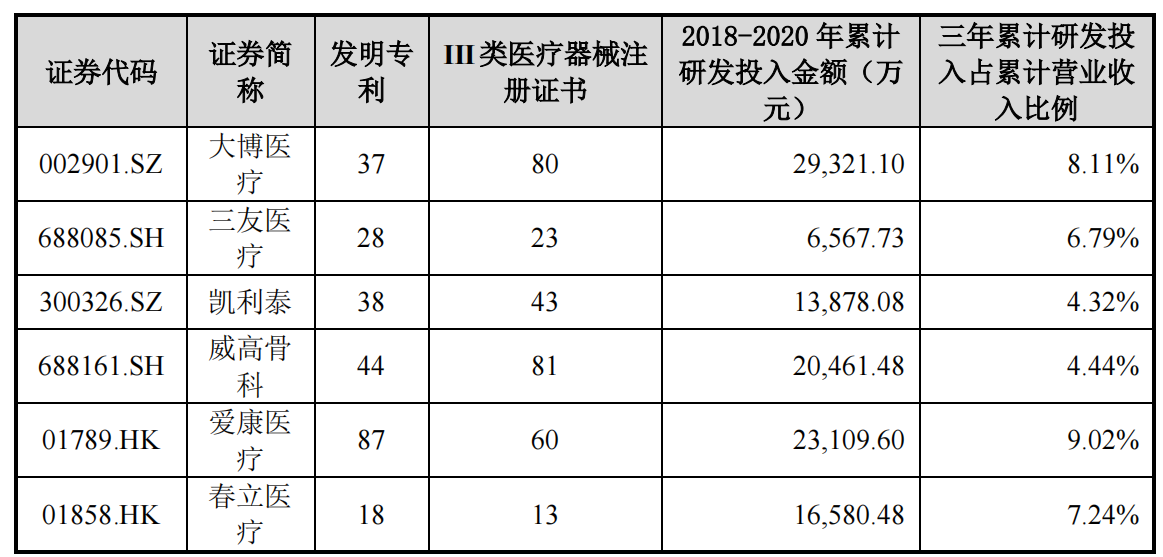

春立医疗相对来说对研发比较重视,近年来研发费用投入不断加大,2018年、2019年及2020年研发费用分别为3545.49万元、5774.70万元和7260.28万元,占营业收入的比重为7.12%、6.75%和7.74%,保持在较高水平,三年累计研发投入占累计营业收入比例7.24%,在国内同行中排名第三。同时,春立医疗已组建起一支涵盖了机械设计制造及其自动化专业、材料科学与工程专业、生物力学专业、临床医学专业和计算机专业等学科背景的优秀研发团队,研发人员合计170人,占员工总数的18.91%。

春立医疗与同行业其他企业研发情况对比

来源:招股书

总体来看,春立医疗在国内关节类产品的行业龙头地位还是比较牢固的,但同时也存在几个方面的劣势和风险,一是核心材料依赖境外单一供应商的风险,其在2020年向第一大供应商CeramTec GmbH采购金额占当期采购总额比例为35.61%,占比较高;二是因缺乏足够的资金支持大兴生物医药产业基地的建设,面临一定的违约风险,科创板上市委也对此表示了关注。

作者:黄仲平

声明:本文为作者独立观点,不代表贝壳社公众号立场,仅做分享交流。如需转载,请留言。

文章评论(0)