俄乌战况焦灼,如陷入持久战,对中国药企有何影响?

在乌临床试验项目首当其冲

得益于在苏联时期的积累底子,乌克兰拥有约2500家公共医疗机构,以及众多受过GCP标准培训的经验丰富的临床专业人员。同时,由于经济发展缓慢,在乌克兰有大量未接受过治疗的患者群体,在这里开展临床试验可以更容易招募临床患者,临床试验成本也更低。

因此,近几年乌克兰成为了跨国药企和研究机构选择的热门临床试验基地所在地,每年约有500项临床试验在乌克兰开展。

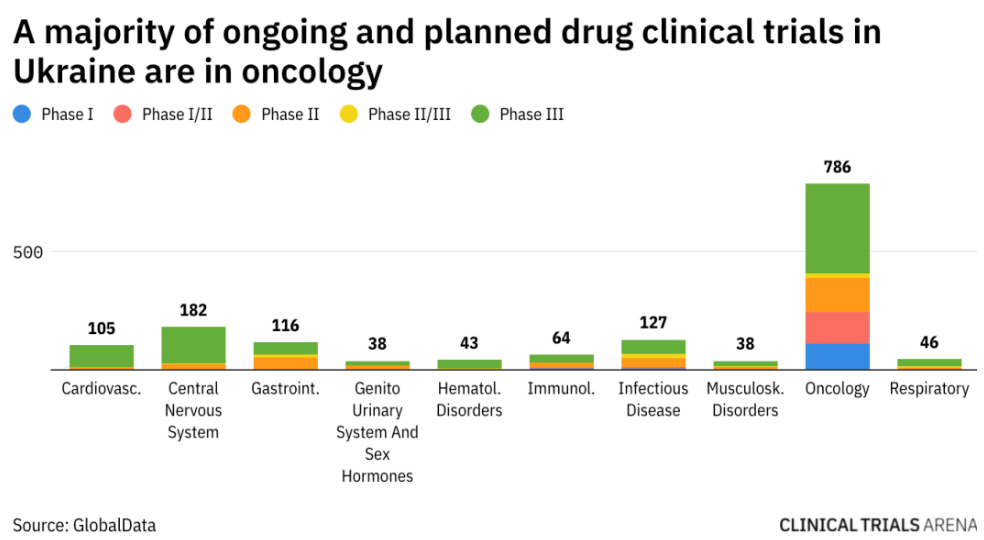

根据Global Data统计,乌克兰目前至少有680项正在进行或者计划进行的临床试验,其中大部分是全球多中心药物临床试验,但至少有14项研究是仅在乌克兰展开临床招募。

此外,根据医药魔方Pharma Go全球临床数据库,有227项由中国企业或研究者发起的多中心临床试验都选择纳入乌克兰作为试验基地。其中,有103项多中心临床试验的状态处于进行中(尚未招募)、进行中(正在招募)或试验状态(指定招募),2项临床试验处于Phase I,16项临床试验处于Phase II,4项处于Phase II/III,81项临床试验处于Phase III。

正在进行或计划中的临床试验

来源:Global Data

涉及的企业包括恒瑞医药、百济神州、复宏汉霖、君实生物、开拓药业等。

战争影响下,乌克兰全国戒严,多中心临床试验势必无法正常推行。但一些在当地开展国际多中心临床研究较早的企业表示,短期而言,目前战争还没有对公司的运作带来实质性影响。例如开拓药业的普克鲁胺正在美国、乌克兰、菲律宾全面启动患者入组,开拓药业就表示目前还是短期的影响,同时也做好了应对准备,乌克兰只是国际多中心临床试验的参与国之一,未来计划通过增设乌克兰以外更多的中心来推进临床试验进展。

如果战争能够快速结束,无论哪方获胜,都可以继续开展项目,战争对在乌克兰的临床试验项目影响有限。但如战争陷入持久战,这些项目则需要重新寻找新的临床试验点,尤其是已开始进行烧钱的III期试验项目,不仅前期投入的资金将打水漂,还将影响项目申报,推迟新药上市时间。

长远来看,持续的战乱对一个国家的基础设施包括医疗系统在内的打击是致命的,战后的乌克兰是否还具备成为临床试验中心的条件将是未知,全球药企或将失去这样一个优质的临床试验中心。

制药供应链受到威胁

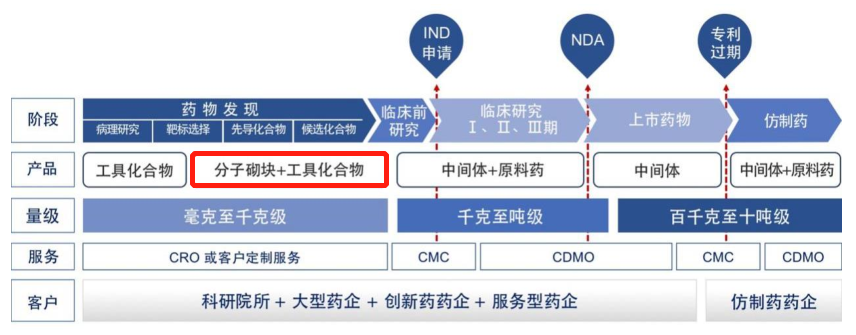

其中,成立于1991年的Enamine致力于早期药物研发的高通量筛选,总部位于乌克兰基辅,占地5英亩,拥有多个用于化学和分析实验室,复合原料设施,运营和业务部门。

随着对新化合物需求的迅速增加,在过去20几年的时间里,Enamine迅速发展,目前已成为筛选化合物,砌块化合物和片段化合物的全球供应商,在库产品总数超过100,000个,在产品类型和品种数上,同行业中有绝对的优势。特别对于一些小众的产品,很多Enamine是独家供应,市场可替代性较小。在美国、欧洲和日本市场份额也较大。

分子砌块在制药产业链中的位置

来源:皓元医药招股书

2月24日,在俄罗斯的炮火侵袭了基辅之后,Enamine给客户发了一封邮件,并在社交媒体上发布了一个视频,表示公司在基辅的货运业务已经暂停,为了员工的安全,公司总部已经关闭,直到下周一再开始运营,不过美国分公司仍继续运行。

对于生物技术公司来说,短时间内找到合适的替代供应商并不容易。尤其是那些处于探索阶段的生物技术公司,他们依赖于Enamine提供的合成分子,寻找新的供应商,达成协议,等待他们筛选并合成分子,意味着要让整个项目延迟1到4个月。

不过,Enamine已计划在美国工厂增加产量,以及在远离俄罗斯边境的乌克兰西部城市利沃夫工厂建立物流基础设施,以减少战争带来的影响。

长期而言,全球生物制药供应链还是能找到替代的供应商,尤其是在中国,分子砌块领域就有皓元医药、药石科技、泰坦科技等公司可以提供与Enamine相同的服务。

但随着战争的继续,乌克兰在世界供应链中不可或缺的地位逐渐显现出来。在半导体原料气体领域,乌克兰是氖、氩、氪、氙等气体的供应大国,其中氖气的全球供应份额达70%,而氪气和氙气的全球供应份额则分别达到40%和30%,这些气体被应用于半导体芯片的生产。

氖气等电子特气供应紧张会影响半导体芯片的生产,间接影响到医疗影像设备、检测设备、手术设备、助听器等医疗器械的生产。如果战争陷入持久战,全球半导体芯片成本将会上升,甚至面临短料风险,而需要芯片的医疗设备生产也将面临成本压力。

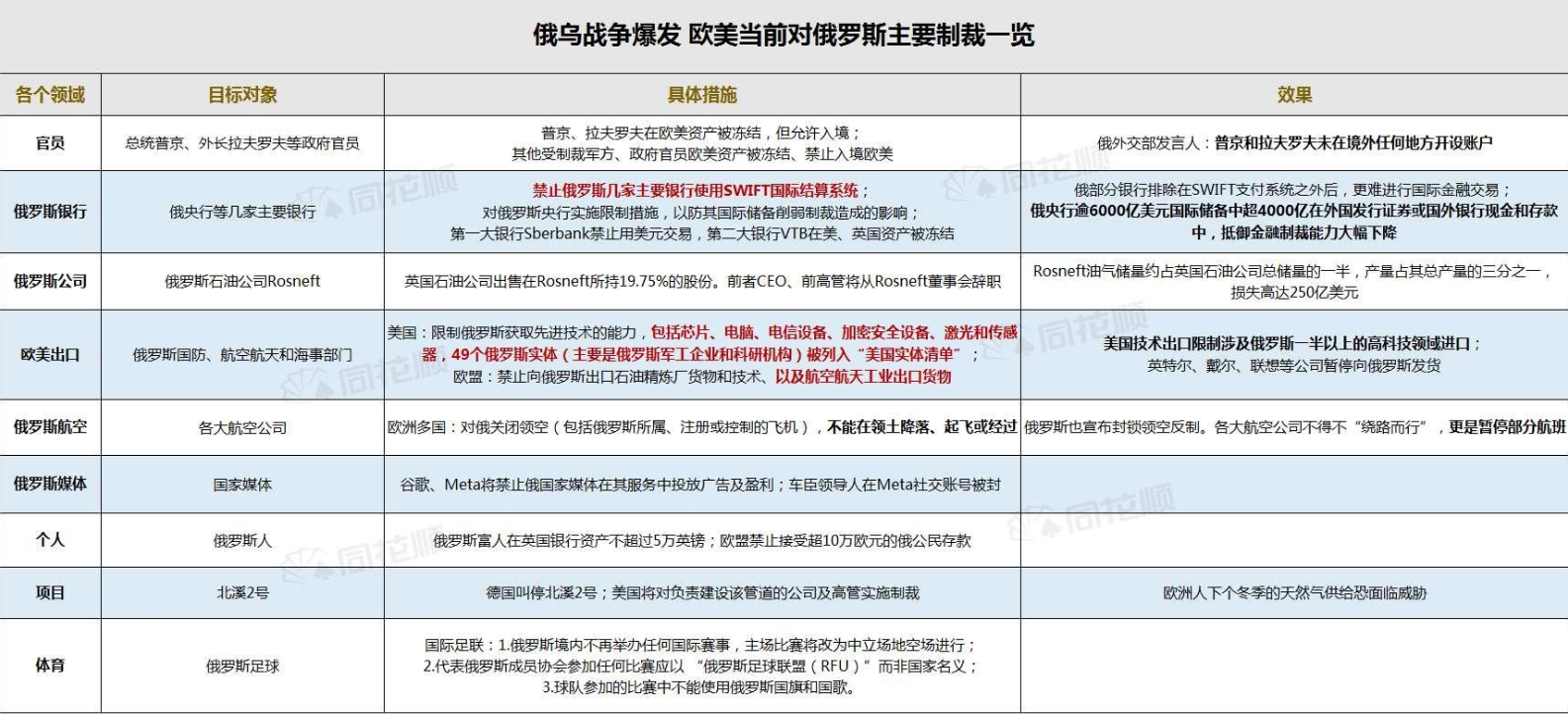

其中,美国与欧盟委员会、德国、法国、英国、意大利、加拿大领导人决定将部分俄罗斯银行排除在环球银行金融电信协会(SWIFT)支付系统之外,并对俄罗斯央行实施限制措施。

欧美对俄罗斯主要制裁

来源:同花顺

这项金融制裁或将对俄罗斯经济造成巨大影响,俄罗斯进行国际金融交易将极为困难。2012年,美国联合欧洲升级对伊朗的金融制裁,并将伊朗4家重要银行从SWIFT系统中剔除,导致伊朗损失了近一半的石油出口收入。

金融制裁或将对俄罗斯药品市场带来较大影响。

尽管近年来俄罗斯出台政策推动药品供应本土化,但俄罗斯仍是一个医药产品进口大国。2020年俄罗斯进口药品金额市场占比56.3%,进口药品数量占比31.4%。

俄罗斯80%的进口医药产品来自欧洲,德国和法国是俄罗斯最大的两个进口来源国。此外,中国和印度作为俄罗斯大宗原料药的主要来源国,为俄罗斯药品的本地化生产提供支持。

欧美国家对俄罗斯的金融制裁将使俄罗斯进口药品跨境支付受阻,这或许将改变俄罗斯药品进口格局。

北京冬奥会期间,普京与习近平主席会谈,提到要深化农业、绿色贸易、医药健康、数字经济等领域合作。

这对于中国的医药企业而言或许是一个机会。2020年,俄罗斯医药市场规模达到了20400亿卢布(280亿美元左右),排在世界第12,如果俄罗斯真与欧美国家脱钩,中国的仿制药、创新药企将有机会填补这一空缺。

当然,以俄罗斯当前的大国地位,显然不可能与欧美国家完全脱钩,但在欧美国家的长期制裁下,在医药健康领域增加与中国的合作将是必然选择。

结语

参考资料

2.《【快讯】俄乌冲突波及全球!全球药物研发供应链岌岌可危!》,转化医学网,2022.02.25

3.《一家乌克兰医药技术公司受困,致众多早期项目中断、推迟,牵连这些中国药企与机构》,E药经理人,2022.02.25

4.《俄罗斯医药市场潜力巨大,中国原料药对俄出口高速增长》,中国医药保健品进出口商会.2018.09.05

5.《2020年俄罗斯药品市场稳健增长》,中国医药保健品进出口商会,2021.10.08

文章评论(0)