行业唯一持续盈利,消费级基因检测龙头美因基因上市

消费级基因检测的特点之一是单价低,只需要几百或几十元就可以进行基因检测,这使其能够触及更多的消费者。2021年,美因基因进行了265万次检测,平均检测单价仅51元,毛利率可以达到66.2%。

但近两年美因基因这部分业务增长乏力。2019—2021年,消费级基因检测服务产生的收入分别为1.07亿元、1.62亿元及1.36亿元。其中,2020年及2021年新冠检测收入分别为7390万元及4146万元,除去新冠检测收入,甚至与2019年相比有所下降。

究其原因,或多或少是受到疫情影响,导致体检中心关闭,以及消费者不愿到访医院及体检中心,随着疫情缓解,相信这项业务将得到恢复。

癌症筛查服务包括Septin9结直肠癌筛查检测、SDC2结直肠癌筛查检测、RNF180/Septin9胃癌筛查检测等。

通过提供方便、准确及非侵入性的检测解决方案,可在无症状或癌前阶段及早发现癌症,在该阶段预防或治愈癌症的可能性相对较高且价格相对较低,更容易为患者所承受。

由于近年来人们对癌症防范意识不断加强,以及美因基因加大市场教育,市场对癌症筛查检测接受度不断提高,癌症筛查服务业务增长迅速。

2019—2021年,癌症筛查服务产生收入分别为687.2万元、4151万元及1.01亿元。同期毛利率分别达到60.7%、80.5%及75.7%,远超消费级基因检测服务。

总体而言,美因基因作为唯一一家在消费级基因检测行业持续盈利的公司,近年来业绩增长稳定,同时还在国内消费级基因检测平台和癌症筛查基因检测平台领域都做到了行业第一。

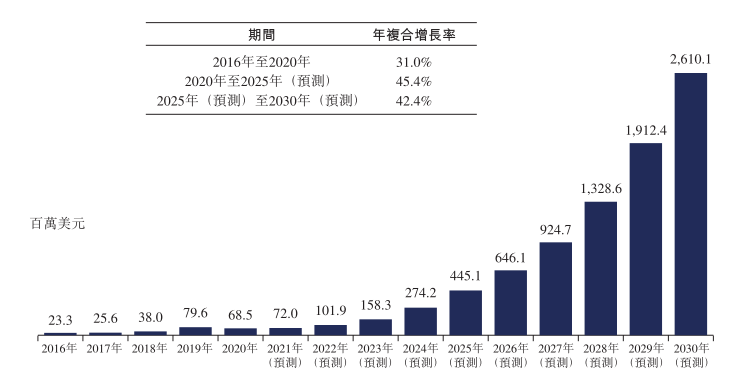

中国消费级基因检测市场的过往及预测市场规模

来源:招股书

行业渗透率方面,2020年,美国消费级基因检测的累计用户数为2930万人,渗透率为8.8%,同期中国为1210万人,渗透率仅为0.8%。中国消费级基因检测市场具有显著增长潜力,预计到2025年,消费用户将达到4370万人次,渗透率将达到12.7%。

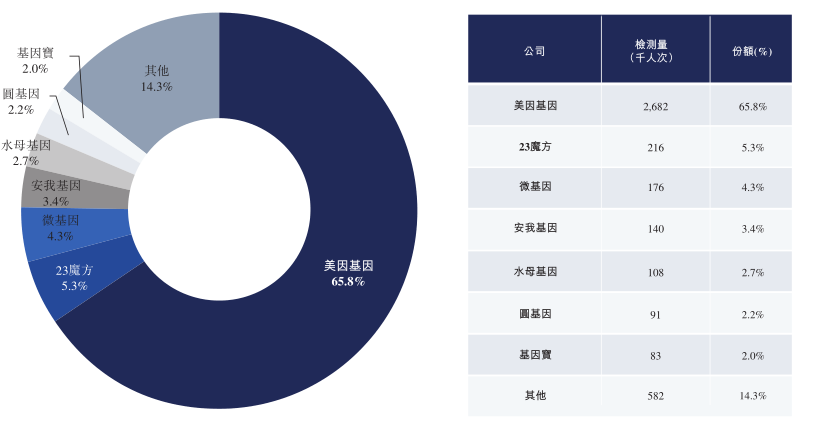

竞争格局方面,按2020年检测数量计,在消费级基因检测赛道,美因基因市场占有率达65.8%,比第二名23魔方高出10倍;按收入计,美因基因的市场份额也最大,达34.2%。

中国已进行消费级基因检测数目

来源:招股书

癌症筛查市场方面,癌症筛查是控制癌症的有效手段,通过癌症筛查确定的癌前病变通常可以通过手术切除,从而防止恶性增长。

我国癌症筛查市场前五名癌症为胃癌、结直肠癌、肺癌、乳腺癌和肝癌。2020年上述五种癌症类型的综合癌症筛查市场规模为88亿元。

以结直肠癌为例,我国的结直肠癌筛查市场规模由2016年的26亿元增至2020年的33亿元,预计在2025年将进一步增至76亿元。其中,2020年,美因基因在中国结直肠癌筛查基因检测行业市场占有率达到49.3%。

目前来看,无论是消费级基因检测市场还是癌症筛查市场,国内的渗透率普遍较低,市场增长潜力巨大。

美因基因在新兴市场中占据领先地位,未来随着品牌和口碑不断提升,在资本的加持下,更容易将先发优势转变为马太效应,有望成为新领域的独角兽企业。

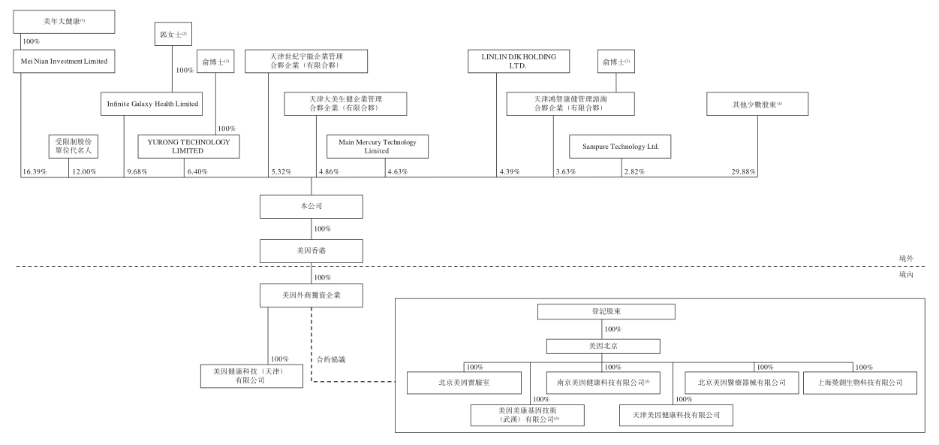

股权结构图

来源:招股书

通过美年大健康,美因基因获得了巨大的线下客户流量。2019—2021年,美因基因与关联方交易所得收入分别占同期收入的51.1%、57.9%及43.1%。

借助美年大健康的资源优势,美因基因节约了大量的运营成本。但当行业竞争逐渐激烈,美因基因还需挖掘真正的护城河。

在产业链布局方面,美因基因实现了上、中、下游全产业链覆盖,采用服务与产品研发和商业化双轮驱动的平台型业务模式。

上游部分涉及由内部研发团队开发的技术以及与第三方合作伙伴合作开发的技术。就消费级基因检测及癌症筛查制定91项检测解决方案,其中80项为自主研发的LDT服务,11项配有自独立第三方采购的IVD检测试剂盒。此外,还有8种IVD候选产品在开发管线中。

中游部分包括全面的基因检测技术平台,如终点法荧光PCR平台、qPCR平台、NGS平台及全基因组芯片平台。目前检测能力高达每日50000次,属行业内最大能力。

下游部分包括广泛的销售及营销网络。截至2021年12月31日,美因基因服务覆盖中国超过340个城市的逾1400家医疗保健机构。2019—2021年,销售开支分别为494.4万元、1947.5万元、2297.7万元。

业务模式

来源:招股书

然而,相比于销售开支,美因基因研发投入则相对较低,2019—2021年,研发成本分别为439万元、444.6万元及1140.7万元,研发费用占比分别为3.55%、2.19%和4.81%,低于同行业华大基因的7.2%、达安基因的6.6%等。

在行业竞争逐渐激烈的情况下,美因基因在技术上建立起绝对的壁垒,未来还需要加强技术研发投入,真正实现服务与产品研发和商业化双轮驱动,建立起真正的护城河。(了解更多资讯,关注VXGZH-贝壳社)

文章评论(0)