国内口腔赛道,诞生千亿红利

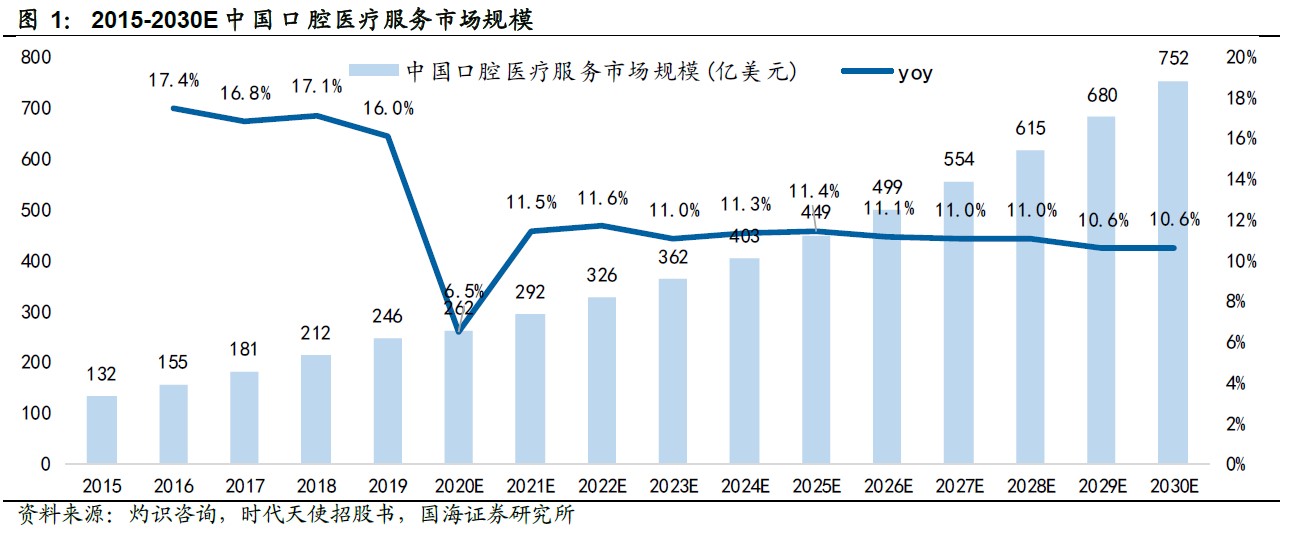

数据显示,2019年全国口腔患者就诊量为3.17亿人次,2021年牙科患病人数已达7.07亿人,年均复合增长率为49%,预计患病人数呈现不断增长趋势。据灼识咨询,2020年我国口腔医疗服务市场规模达262亿美元,估计2020—2030年市场规模年平均复合增长率为11.1%,未来国内口腔医疗有望迎来巨大发展。

图1.国内口腔医疗服务市场规模(2015-2030E)

来源:灼识咨询

虽然我国口腔患者人数逐年攀升,但疾病特点决定了口腔医疗的消费属性,即疾病进展缓慢、早期不易察觉,且多数口腔疾病对日常生活影响小、致死率低,导致患者对口腔疾病的治疗迫切度低。所以口腔医疗很大程度上并非基本医疗,而是特需医疗。

据中国口腔医疗招股书显示,2020年中国大陆牙科服务渗透率约为24.0%,远低于美国的70.0%和中国台湾的48.5%。此外,全国口腔流行病学调查显示,各年龄组的牙科就医比例均处于较低水平。可见,我国各年龄段人群就医率均有待提升。

除了消费属性外,口腔医疗服务还自带高壁垒护城河门槛、对医生依赖程度较高的特点,只有具备优秀运营管理和品牌优势的头部企业,才能吸引经验丰富的医生加盟及患者就诊,通过扩大市占率形成良性循环。但受制于国内现代口腔医学发展较晚,市场教育不充分同时牙医供给端不足等因素,现阶段人均牙科支出较低。

2019年国内人均牙科医疗消费仅109元,相比1978年同等GDP水平下美国人均50美元的支出有较大缺口,预计随着未来居民口腔就诊意识增强和生活水平提升,我国牙科人均消费水平将大幅攀升。

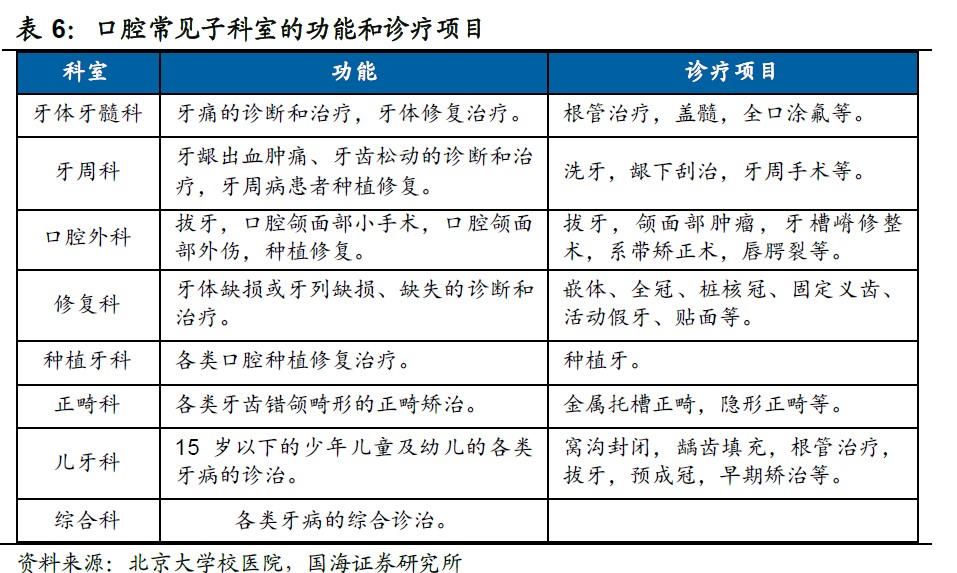

图2.口腔科常见诊疗项目

来源:国海证券

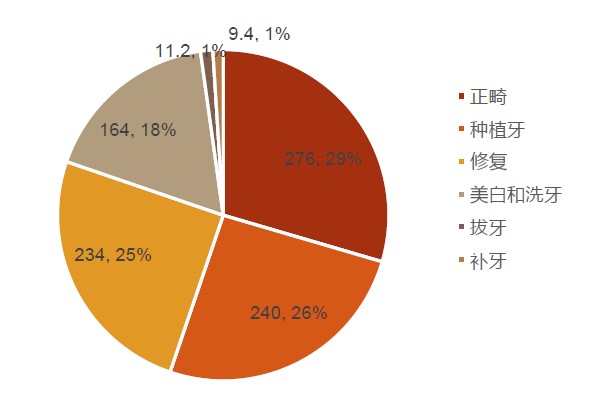

在我国口腔医疗服务市场中,正畸服务和种植牙服务市场规模扩张明显,已经超越行业平均增速,其次是牙体修复等治疗项目和隶属医美消费的牙齿美白等。上述服务亦带动相关优质民营口腔医院的发展。

图3. 2020年中国口腔医疗细分领域规模(亿元)

来源:方正证券

正畸服务主要针对有错颌畸形的人群,包括牙列不齐,空隙牙列、前突等情况。目前国际上对于错颌畸形主要采用Angle分类方法,其中二类和三类错颌畸形较复杂,治疗更困难,而我国二类和三类患病率(49%)远高于美国(23%),所以矫正难度更高。但我国正畸市场整体来看却处于初级阶段,尤其是隐形正畸细分领域,患者基数大、渗透率低,行业存在较大发展空间。

隐形正畸又称为“隐形无托槽矫正”,是牙齿矫正的一种。由于隐形正畸没有传统矫治过程中的钢丝和托槽、不影响美观等,因此深受美齿者青睐。这种隐形矫正技术继承了传统的牙颌畸形,是计算机辅助三维诊断、个性化设计及数字化成型技术的完美结合。

比如,口腔数字化技术中应用计算机辅助设计与制造技术——CAD/CAM,能提高治疗质量和效率。国外代表性软件有3shape、Exocad;国内软件仍处于研发阶段。

另外3D打印技术近年来备受关注,能降低制造成本的同时,提升生产效率,广泛应用于隐形牙套的3D打印生产中。生产流程大致分为:数据导入3D打印机、模型固化、去支撑和打磨、成品牙模分拣检查、3D打印牙模、牙套加工、清洗消毒。业内知名企业有planmeca、materialise、南京先知科技、黑格制造等。国内头部牙套生产商已采用自动化生产线。

口内扫描仪也是口腔数字化设备之一,与传统硅胶取模相比,更快捷精准,患者体验更佳,目前国产口扫仪售价约10万/台,进口仪器约20万/台。其中,进口品牌占据国内市场的85%—90%。国产仪器与进口品牌的技术差距主要体现在精确度和图像处理领域。若逐渐缩小技术差距,有望实现销量反超。

种植义齿主要由种植体、基台和上部结构(牙冠)组成。相比传统种植牙技术,现代口腔医疗主要采用数字化种植方式,利用CAD/CAM技术、口内扫描等手段优化诊疗过程,已成为种植牙行业的发展趋势。目前市面上种植牙治疗周期为3—6个月,价格为4000—25000元/颗。

从全球视角来看,全球种植牙市场保持快速增长,欧美品牌占据主导。统计显示,2019年全球种植牙市场规模约46亿美元,且基本以自费为主,北美和欧洲合计占据全球种植牙上游市场的73%左右,中国约占全球不到1%的份额。

从品牌来看,瑞士品牌Straumann全球份额第一,占据26%市场份额;中低端市场以韩国品牌(如osstem、dentium)为主。

另外值得关注的是,韩国种植牙渗透率全球第一,每万人中约有500人进行口腔种植。中国目前种植牙渗透率较低,2020年总种植牙量约400万颗(每万人种植牙28颗),与发达国家相比差距显著。

分析其原因,除了牙医紧缺外,支付端能力不足是核心制约因素。虽然国内价格与海外发达国家相比处于中等偏下水平,但种植牙收费/GDP比例接近20%(韩国该比例不到5%)。可见我国种植牙绝对价格较低,但相对价格较高,导致支付意愿降低。

解析种植牙价格构成,其中种植体手术的核心耗材经历出厂、经销商、医疗机构到达消费终端,价格有较大提升。

家鸿口腔的IPO招股书显示,2020年种植体销售到医疗机构的平均价格为1026元/颗,毛利率为30%左右,而终端手术费为11000元(种植手术7000元、修复手术4000元,不含牙体费用),可见种植体进院价格约占总收费的10%—15%,而医疗服务约占总费用的85%—90%左右。

因此,提高种植技术,培训更多合格牙医满足市场终端需求,才能降低种植牙费用。

除半永久种植牙外,活动义齿和固定义齿也属于治疗牙缺失的常见手段。牙体的材料选择对生物学性能和理化性能有很高的要求,材料应具备良好的生物相容性、耐腐蚀和耐磨性以及优良的力学性能。临床上主要材料有金属及合金、生物陶瓷、高分子聚合物等,主流的种植牙体材料为钛及钛合金,而活动或固定义齿(即假牙)的常用材料是生物陶瓷和氧化锆。

从价格上看,活动义齿价格较低,使用寿命也最短(5年以下),平均每颗200元;固定义齿寿命为5—10年,价格约2000—1000万元/颗。

预测到2027年,我国人口缺牙总数或达37亿颗,新增假牙1.8亿颗,年均增速6.6%。在假牙修复方案中,种植牙方案将大幅提升,种植牙数量估计2835万颗,年均增速30.6%。

2021年国内牙齿美白市场规模为86.5亿元,同比上涨10.6%。在“颜值经济”带动下,牙齿美白行业市场规模将不断扩大,预计2023年市场规模将达到108.9亿元。

据了解,牙齿美白主要分为超声波洗牙、喷砂洗牙、物理美白、电浆牙齿美白和冷光美白等。其中贴面美白价格最高,单颗费用为3500—6500元,其次为激光美白(每次治疗费用2000—5000元)和冷观美白(单次治疗费用1000—4000元),超声波洗牙单次费用最便宜,价格为80—500元。

从消费者性别分析,女性是牙齿美白的消费主体,当前男女比例为1:9,且22—40岁的消费者是牙齿美白的主要消费群体,占所有消费者的85%。从消费趋势来看,年轻女性仍为牙齿美白的重点获客对象。

从宏观政策分析,2019年国家卫健委制定了《健康口腔行动方案(2019—2025年)》,对提升我国口腔健康水平、完善口腔卫生服务体系提出纲领性要求,也是落实“健康中国2030”总体规划的重要部署。在政策红利支持下,中国口腔医疗细分赛道已然成型,现阶段仍是一片蓝海,未来前景广阔。

参考资料:

1.方正证券-医药行业深度:隐形正畸,需求与科技加速市场发展,国内双寡头格局稳定,20220125

2.中泰证券-种植牙行业深度报告:千亿种植牙市场正启航,看好产业链国产化机遇,20220313

3.国海证券-口腔医疗服务行业深度报告:详解口腔专科市场,探寻连锁化率提升之路,20210930

4.2022中国牙齿美白行业的市场规模分析,百家号/大笨象APP,20220526

5.2022年口腔行业新蓝海——牙齿美白,百家号/大笨象APP,20220527

文章评论(0)