辉瑞豪掷百亿押注的偏头痛药物领域,进展如何

第一款偏头痛药物麦角胺的出现为偏头痛治疗开辟新方向,曲坦类药物的诞生是近现代偏头痛特效药发展的开端,CGRP靶点的发现为源头治疗提供可能,开创了预防偏头痛的新机制。

虽然现今尚无有效根治偏头痛的药物,但是经过了多年的研究发展,针对症治疗或预防偏头痛发作的药物在不断推陈出新,近年来CGRP抑制剂治疗偏头痛似乎逐渐成为了主流。

来源:CDE官网

Zavegepant是Biohaven Pharmaceutical研发的一款第三代高亲和力、高选择性的小分子CGRP受体拮抗剂。2022年5月,辉瑞与Biohaven公司宣布已经达成协议,以总计约116亿美元收购Biohaven,从而将包括Zavegepant、Rimegepant以及5个临床前的CGRP项目纳入自家研发管线。

在辉瑞手里,Zavegepant用于治疗成人急性偏头痛于2023年3月10日获得FDA批准上市。目前已经获批上市的CGRP/CGRPR偏头痛新药均为注射剂和口服药,Zavegepant是全球唯一一款获批上市的CGRP受体拮抗剂鼻喷雾剂。以鼻喷剂切入CGRP/CGRPR偏头痛新药市场,尽显辉瑞的独特竞争思路。

FDA对Zavegepant的上市批准是基于两项关键的随机、双盲、安慰剂对照研究,这两项研究确立了Zavegepant对偏头痛急性治疗的疗效、耐受性和安全性。在其关键的第3阶段研究中,Zavegepant在给药后2小时内,不管是减轻疼痛还是其他症状,都明显优于安慰剂,最快15分钟内就能得到缓解;此外,Zavegepant在临床试验中的安全性和耐受性也很好,只有2%的患者报告一定程度的不适,例如味觉障碍、恶心、鼻腔不适、呕吐等。

辉瑞不惜重金“押宝”偏头痛领域,且此次携带刚在美国获批的Zavegepant在国内申报临床,让偏头痛药物市场再次备受关注。

追根溯源,偏头痛科学研究已有数百年历史。自1664年,颅脑解剖的奠基人托马斯.威利斯观察到偏头痛常常始于神经末梢的抽搐,提出了偏头痛的血管学假说,到爱德华.利文医生提出“神经风暴”的理论,源发性神经紊乱作为造成偏头痛的主要原因被找到。

1868年,英国医生推荐将麦角菌作为血管收缩剂用于偏头痛的治疗。20世纪30年代末,一篇公开发表的论文描述了酒石酸麦角胺(麦角菌中提取的有效化合物)的药用效果,其对于偏头痛患者展现出了显著疗效。但是麦角胺类药物半衰期长、头痛复发率低,适用于发作持续时间长的患者,极小量麦角胺类可迅速导致药物过量性头痛,因此应限制药物使用频度,不推荐常规使用。

上世纪后半页,专用于偏头痛治疗的曲坦类药物诞生。曲坦类药物是一种选择性 5-羟色胺(5-TH1B和5-TH1D)受体激动剂通过阻断疼痛信号入手预防偏头痛,可在2小时内缓解42%—76%患者的头痛问题。曲坦类药物在头痛期任何时间应用均有效,越早应用效果越好,如果首次应用有效,复发后仍有效;首次无效,改变剂型或剂量可能有效。

曲坦类药物在临床应用中也不断更新迭代。1991年,是葛兰素研制的第一个上市的曲坦类新药舒马曲坦荷兰、丹麦批准上市,开启了偏头痛曲坦类药物治疗新时代;之后比舒马曲坦作用效果更强,副作用更小,还可以缓解畏光、惧声、恶心等偏头痛的伴随症状的第二代曲坦类药物诞生,包括佐米曲普坦,利扎曲坦,那拉曲坦等,且很快曲普坦药物代替麦角胺类药物成为了临床治疗一线选择药物。

2019年10月,美国FDA批准礼来开发的Reyvow片剂上市,作为急性疗法治疗有先兆或无先兆成年偏头痛患者,这是是FDA批准的首款也是唯一款血清素(5-HT)1F受体激动剂,也是20多年来,FDA批准急性治疗偏头痛的第一种普坦类药物,在对曲坦类药物反应不足的患者亚群中,Reyvow 也能够产生良好的效果,Reyvow的上市为普坦类药物带来了历史性的突破,但随着三叉神经中CGRP的释放在原发性头痛疾病中的作用逐渐的揭示,普坦类在市场上的热度逐渐褪去。

曲普坦类药物大军纵横偏头痛药物市场几十年,常被作为一线治疗选择。但是自20世纪80年代,三叉神经中CGRP的释放成为被普遍接受的偏头痛成因,阻断CGRP信号传导以预防和中止疼痛性偏头痛发作的有效性逐渐得到验证。近年来,由CGRP/CGRPR靶向偏头痛新药组成的“后浪”强势来袭,CGRP成为治疗偏头痛重要药物靶点迅速崛起,打开偏头痛药物市场新格局。

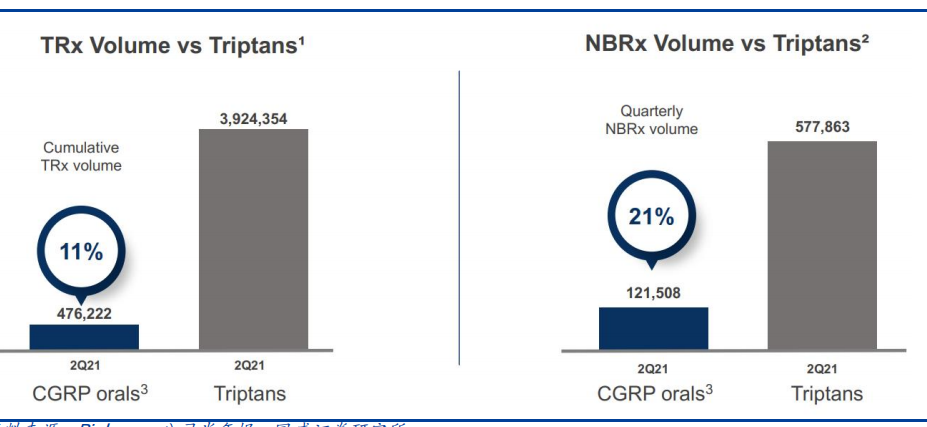

相比曲坦类药物,靶向抑制CGRP/CGRP 受体对心血管疾病患者相对安全;CGRP 抑制剂可能对既往接受治疗却无效的患者产生效果;有的偏头痛药物使用一段时间就会失去效果,而CGRP制剂还未发现失去治疗效果的现象;CGRP 制剂服用频次每月只需服用一次到两次,较低的频次给患者带来用药便利的益处。

CGRP与曲坦类药物疗效对比

来源:Biohaven 公司2021半年报

在众多优势的加持下,几年时间,CGRP靶点药物的研发火热,而且成果颇丰。据悉,1970—2018年间,FDA获批的药物主要以5-羟色胺系统及其受体5-HT1D/1B靶点为主;而2018-2020年间批准的4款偏头痛治疗药物中,3款靶向CGRP,1款靶向5-HT1F受体,由此可见,CGRP 靶点药物已经逐渐替代曲坦类药物成为治疗偏头痛的新生主力,辉瑞刚获批的Zavegepant也是出自CGRP靶点。

自2018年5月,全球首款由安进/诺华研发的CGRP的偏头痛药物Aimovig获批用于预防性偏头痛,当前在全球范围内已有8款靶向CGRP的偏头痛治疗药物获批上市,包括辉瑞的Nurtec、礼来的Emgality等。

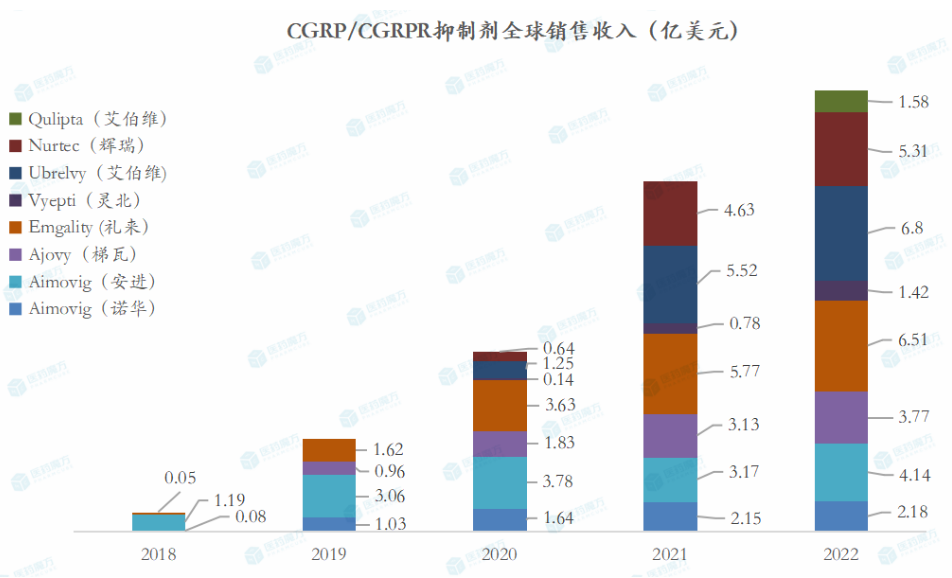

已上市CGRP靶向药过去三年全球销售额

来源:Insight数据库

其中,Aimovig、Emgality、Ajovy 均是皮下注射剂,Alder/灵北的Vyepty是静脉注射剂;2019年12月以艾伯维的Ubrelvy为首,口服CGRP的偏头痛药物便开始陆续获批,如今又迎来辉瑞的鼻喷剂Zavegepant,CGRP的偏头痛药物的患者给药方式越来越多样化。

根据EvaluatePharma预测,全球约有13亿偏头痛患者,美国约有4700万例,中国是全球偏头痛患病人数最多的国家,已经超过1.32亿。2017年,偏头痛的7大市场(美国、法国、德国、意大利、西班牙、英国和日本)估计为38亿美元,然而,在CGRP/CGRPR靶向药物的推动下,该市场在未来10年有望获得巨大增长,超过110亿美元;且CGRP/CGRPR药物,预计2027年超过65亿美元的销售额。

根据医药魔方数据,从2022年全球销售额来看,CGRP/CGRPR拮抗剂整体增速较2021年放缓,不过仍以26%的速度稳步攀升至31.71亿美元。具体产品而言,艾伯维的Ubrelvy、礼来的Emgality、安进/诺华的Aimovig以及辉瑞的Nurtec占据主要市场份额,合计收入24.94亿美元,占比高达78.7%。

CGRP/CGRPR药物历年销售情况

来源:医药魔方

值得注意的是,辉瑞从Biohaven收购另一个CGRP/CGRPR拮抗剂Nurtec,已于2020年2月获FDA批准用于偏头痛急性治疗;2021年5月又获批用于发作性偏头痛的预防治疗,在上市后的第二年已达到4.63亿美元的年销售收入。2023年4月,两项适应症同时在欧盟获批(商品名:Vydura),此外,该产品在中国的III期临床已获积极数据,预计2023年下半年递交NDA申请。

如此看来,辉瑞入主中国偏头痛蓝海市场的意图昭然若揭。

国内偏头痛药物领域未来可期。

参考资料:

1、《15分钟缓解偏头痛!辉瑞创新疗法在中国获批临床》医药观澜,2023年5月24日

2、《CGRP靶点:治疗偏头痛的蓝海市场》抗体圈,2021年12月30日

3、《去年大卖近 30 亿,辉瑞押下 116 亿美元重注…百亿偏头痛市场,CGRP 异军突起》Insight数据库,2023年5月15日

文章评论(0)