三代BTK抑制剂大乱斗,谁将成为胜利者?

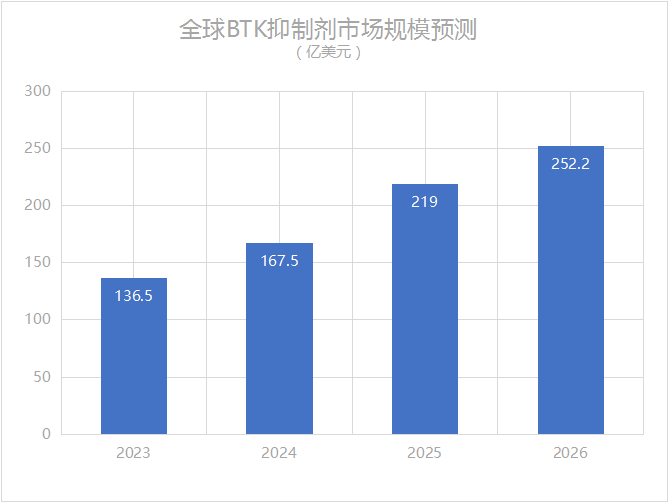

数据来源:弗若斯特沙利文、药智网

贝壳社制图

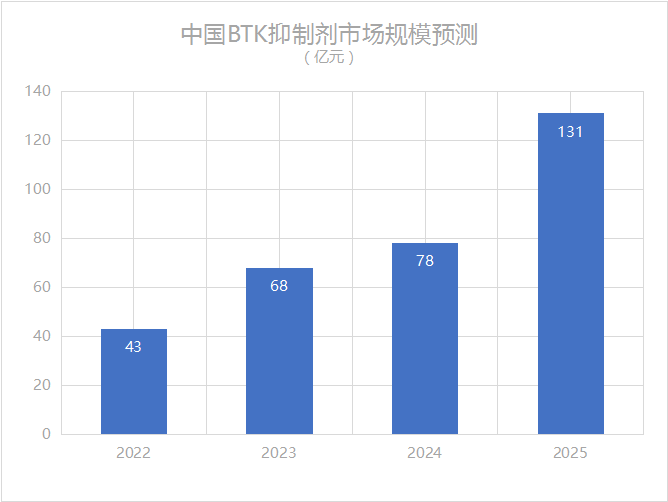

数据来源:弗若斯特沙利文、华经产业研究院

贝壳社制图

三代BTK抑制剂,国产与进口,原研及仿制,你追我赶,惊喜不断但硝烟弥散。面对尚不可知的未来市场格局,各家企业的下一步,会如何走?

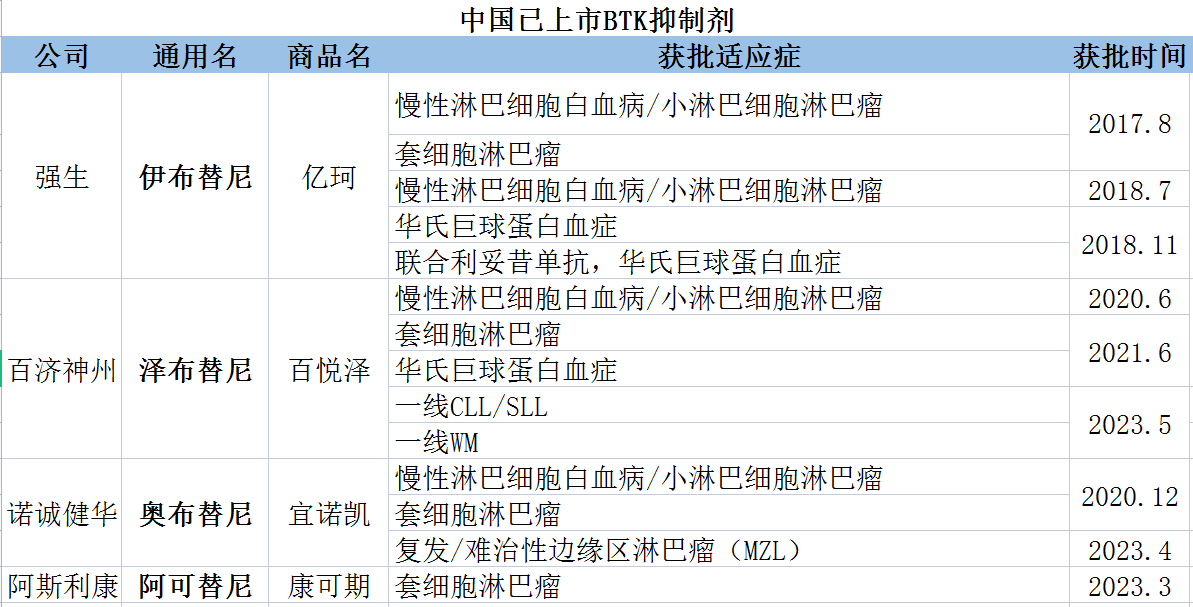

目前全球范围内共有6款BTK抑制剂获批,分别是艾伯维和强生的伊布替尼、阿斯利康的阿可替尼、百济神州的泽布替尼、吉利德和小野制药的替拉鲁替尼、诺诚健华的奥布替尼,以及今年1月获批的礼来的Pirtobrutinib。中国已上市BTK抑制剂有强生的伊布替尼、百济神州的泽布替尼、诺诚健华的奥布替尼以及3月获批的阿斯利康的阿可替尼。前三款BTK抑制剂已纳入医保。

数据来源:百济神州招股书、国家医保局、国家药监局、华经产业研究院等

贝壳社制图

据中康CHIS数据库数据,在中国市场,伊布替尼的销售亦呈下滑趋势。泽布替尼后来居上,2022年中国市场销售额为10.15亿元,同比增长55.67%。2013年一季度销售额超过伊布替尼,增长趋势持续。虽然艾伯维旗下Pharmacyclics公司以泽布替尼侵犯伊布替尼相关专利为由将百济神州诉诸美国地方法院,试图在国际市场打压泽布替尼。不过亦有分析指,若泽布替尼按照过往2年的销售增速,依然有望在2025年超越伊布替尼,获得至少一半以上的市场份额。

但受制中美专利制度差异,艾伯维无法在中国市场以相同的理据掣肘泽布替尼。从泽布替尼持续增长的态势来看,其与伊布替尼在中国市场的战势将更加激烈。

数据来源:中康CHIS

贝壳社制图

相较于泽布替尼销售量的持续增长,诺诚健华的奥布替尼则趋于平稳。奥布替尼于2020年12月获批上市,2021年实现销售2.15亿元。由于2021年底降价50%纳入国家医保目录后加速放量,2022年实现收入约5.66亿元,同比增长163.6%。2023年第一季度收入约1.51亿元,较上年同期上涨43.02%。

趋稳之外亦有坏消息。或许是看到伊布替尼近几年在国内的商业化成绩及专利行将期满,未来在血液肿瘤方面的销售或面临尴尬。诺诚健华自觉市场留给奥布替尼的时间、空间愈发紧张,便急于从自勉领域撕开出口,可是却无奈折戟——2021年7月,诺诚健华与渤健就奥布替尼治疗多发性硬化症和其他自身免疫性疾病的全球开发和商业化达成合作和许可协议;今年2月16日,诺诚健华发布公告称,渤健决定为便利而终止奥布替尼在多发性硬化症(MS)领域的全球独家权利以及除中国(包括香港、澳门和台湾)以外区域内的某些自身免疫性疾病领域的独家权利合作和许可协议,一度引发其股价大跌。

伊布替尼、泽布替尼的你追我赶,奥布替尼的稳中求突破,近年形成了国内BTK抑制剂三足鼎立之势。不过,今年3月阿斯利康的阿可替尼在中国市场获批,三足鼎立之势或将被打破。

后来者阿可替尼基因优良、战绩颇丰。阿可替尼是全球首个获批的第二代BTK抑制剂,用于既往至少接受过一种治疗的成人套细胞淋巴瘤(MCL)患者,该药为新一代选择性BTK抑制剂,可以与BTK共价结合,抑制其活性。截至2022年,阿可替尼获批国家及地区超80个。销售额从12亿美元增至20亿美元,增幅明显,稳坐全球BTK抑制剂第二宝座。后来者能否居上,市场格局将如何演进,交给时间。

开拓适应症。如前文所述,虽然今年2月渤健公司退回了奥布替尼MS领域的全球独家权利,但其披露,奥布替尼治疗MS全球2期临床的12周中期分析数据达到主要终点。这表示“退回”并不意味着“无效”,开拓MS领域适应症,是一个突破口。事实上,在MS领域方面,赛诺菲、默克、罗氏均有相关产品进入3期临床阶段。另外,百济神州的泽布替尼今年1月在美国获批用于治疗r/r CLL/SLL。值得一提的是,针对该适应症,泽布替尼在与伊布替尼的全球3期头对头试验(ALPINE)中取得PFS和ORR的双重优效结果,安全性更优。此外,伊布替尼和泽布替尼开始布局更罕见的WM,奥布替尼布局MZL。自免管线方面奥布替尼布局了4条,处于关键性2期临床阶段的有:系统性红斑狼疮(SLE)、多发性硬化症(MS)。还有,恒瑞医药子公司瑞石在研药物Edralbrutinib用于治疗视神经脊髓炎谱系疾病(NMOSD)获得了FDA授予的孤儿药资格认定。

联合用药。今年6月8日,CDE官网显示,百济神州泽布替尼胶囊新适应症拟纳入优先审评,联合奥妥珠单抗适用于既往接受过至少二线系统性治疗的复发或难治性滤泡性淋巴瘤(R/R FL)患者。结果显示泽布替尼联合奥妥珠单抗在严重经治R/RFL患者中表现出有临床意义的治疗活性和可控的安全性特征。药物临床试验登记与信息公示平台显示,阿斯利康正在开展BR+Acalabrutinib 联合方案治疗初治MCL患者的疗效的Ⅲ期研究、Acalabrutinib与Venetoclax联合治疗加或不加阿托珠单抗用于慢性淋巴细胞白血病。

不管是三代BTK抑制剂吃子拼杀,还是后来者居上并一家独大,抑或先锋即炮灰。医药江湖,从来都是风云诡谲又希望闪烁。下一个成功者,不知是谁。让我们拭目以待。

参考资料:

1.《一天研究一个行业:中国BTK抑制剂行业市场深度分析》,华经情报网,2023-06-12.

2.《10年,泽布替尼「熬过」万丈孤独,百济神州将击败恒瑞? 》,药智网 ,2023-04-11 .

3.《BTK抑制剂市场风云变幻》, 医药魔方 ,2023-02-28.

4.《阿斯利康(AZN.US)新一代BTK抑制剂“阿可替尼”已在中国获得上市批准》,智通财经,2023-03-22.

5.《出海遭遇“专利狙击”百济神州动了谁的蛋糕?》,21世纪经济报道,2023-06-21.

文章评论(0)