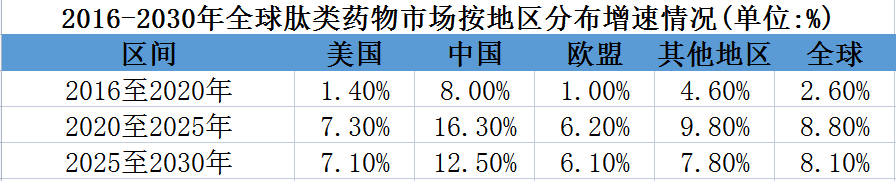

增速超美欧,国产多肽类药物加速崛起

不过,受研发起步较晚、高技术壁垒等行业门槛影响,国内入局企业虽多,但具备生产规模化的企业相对较少,市场集中度低,同质化竞争激烈。但随着市场的不断扩大、本土企业快速成长、国产替代加快等,赛道将会变得愈发激烈。另一方面,多肽药物赛道的高技术门槛也将市场目光拉向多肽CDMO,本土多肽CDMO应运而生,部分企业成绩不错。

虽然取得一定成绩,但面对被国外龙头强势占领的广阔中国市场,本土企业何时才能出头?又能否守住国内市场?下一步,要如何走?

降糖减重竞争激烈,持续拓展适应症

来源:Frost & Sullivan

贝壳社制图

来源:Frost & Sullivan

贝壳社制图

目前,全球获批的多肽类药物约180种,其中代谢领域项目最多,其次是涉及黑色素瘤、脑转移瘤、宫颈癌的肿瘤/免疫系统领域,第三是抗感染领域。头部企业有诺和诺德、礼来、盐野义等,竞争环境激烈且集中度高。其中竞争火热的当属降糖、减重领域,尤以GLP-1药物最盛。

依托糖尿病及肥胖药物的庞大需求,GLP-1药物当前形势大好。其中不得不提的便是诺和诺德和礼来的GLP-1类药物。据诺和诺德2022年财报显示,诺和诺德司美格鲁肽(Semaglutide)的销售额达到109亿美元,成为首个年销售额突破百亿美元的GLP-1药物,超过礼来糖尿病药物王牌产品度拉糖肽的74.4亿美元。2023年一季度,诺和诺德的司美格鲁肽销售额达到42.23亿美元,预计全年销售额可能超过200亿美元。

凭借优势效果,2023版ADA指南将礼来的度拉糖肽(高剂量)和诺和诺德的司美格鲁肽列为“降糖疗效非常高”的药物。减肥方面,司美格鲁肽为“减重效果非常高”的药物,度拉糖肽为“减重效果高”的药物。ADA指南助推GLP-1药物加速崛起。

除度拉糖肽外,礼来首创的双重葡萄糖依赖性促胰岛素多肽(GIP)和胰高血糖素样肽-1(GLP-1)受体激动剂——替尔泊肽(Tirzepatide)后来居上,于2022年5月13日由FDA批准上市,用以改善2型糖尿病成人的血糖控制。从2022年5月上市到2023年一季度,销售额已达到5.685亿美元。该药具有降糖界“天花板”之称,此前在大型III期临床中头对头击败司美格鲁肽,且已经在中国提交上市申请,今年有望获批。

除了降糖和减重外,一些企业还在不断推进GLP-1药物适应症的拓展。

比如,礼来和信达生物共同推进的一款胃泌酸调节素创新化合物Mazdutide(IBI362)是中国第一个进入临床的具有同类最优潜力的GLP-1R和GCGR双重激动剂分子。该药除了GLP-1R激动剂具有促进胰岛素分泌、降低血糖、减轻体重的作用,还可通过GCGR的激活增加能量消耗、改善肝脏脂肪代谢等。

盐野义和OncoTherapy的Asudemotide(S-588410)是一种含有五种人类白细胞抗原(HLA)-A*24:02-限制性表位肽的癌症肽苗,这些表位肽来源于五种癌症睾丸抗原(DEPDC1、MPHOSPH1、 URLC10、 CDCA1和KOC1),用于化疗治疗临床稳定的晚期或转移性尿路上皮癌(UC)患者。研究证明,S-588410在接受一线铂基化疗的晚期或转移性UC患者中,表现出较高的CTL诱导率、可接受的安全性和适度的临床反应。

纳斯达克上市公司VectivBio 的Apraglutide是新一代长效、强效、人工合成GLP-2类似物,该产品于2019年1月获得FDA授予的治疗短肠综合征(SBS)的孤儿药资格,迄今为止的临床结果显示出令人信服的数据,有可能成为短肠综合征伴肠功能衰竭(SBS-IF)最佳的GLP-2疗法。近期,专注于胃肠道疾病治疗的美国波士顿医疗保健公司Ironwood宣布以17美元/股的价格收购VectivBio。Ironwood认为,如果Apraglutide成功上市,其净销售峰值有可能达到10亿美元。VectivBio的主要资产就是Apraglutide,其正在开发用于一系列罕见的胃肠道疾病,包括肠衰竭短肠综合征(SBS-IF)和急性移植物抗宿主病(aGVHD)。

一些企业还将GLP-1的适应症拓展到NASH(非酒精性脂肪性肝炎)领域。今年6月,默沙东宣布其GLP-1R/GCGR双靶点激动剂Efinopegdutide被FDA授予快速通道资格,用于治疗NASH;阿斯利康的Cotadutide和勃林格殷格翰的BI456906作为同靶点药物用于NASH已进入临床阶段。

国内同质化竞争激烈

来源:21世纪新健康研究院、公开信息

贝壳社制图

国内GLP-1靶点药物肥胖适应症格局

来源:21世纪新健康研究院、公开信息

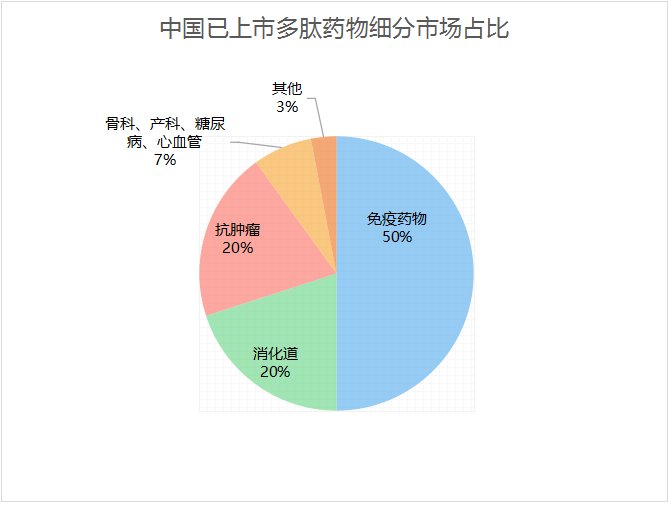

相比较代谢领域多肽药物的弱势,中国免疫领域的多肽药物则占据多肽药物一半的市场,其中主要集中在胸腺五肽、胸腺法新、生长抑素等大宗多肽品种。

来源:华经产业研究院、公开资料

贝壳社制图

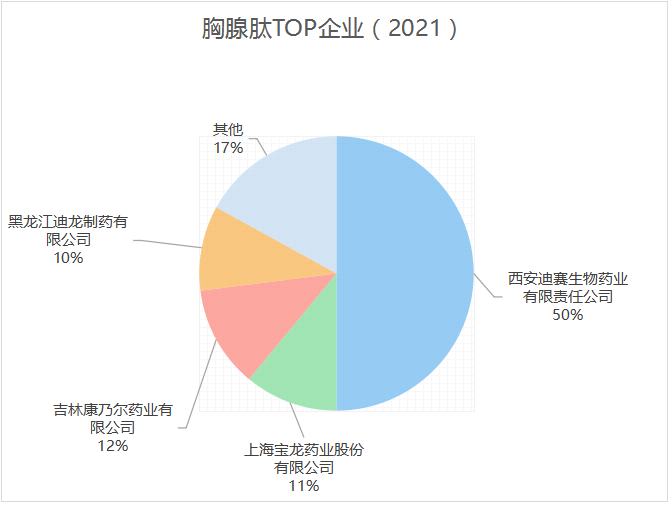

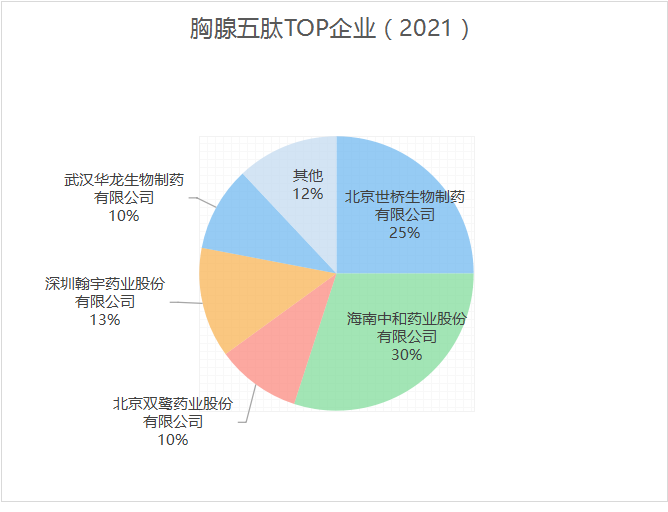

涉足胸腺五肽的企业主要有海南中和药业、北京世桥生物制药、深圳瀚宇药业、北京双鹭药业、武汉华龙生物制药等。据中国医药工业信息中心PDB药物综合数据库,在样本医院中,胸腺肽类药物占免疫刺激剂总体市场份额的8%,其中最多的胸腺法新销量约50亿元,占6%;胸腺肽与胸腺五肽销量超10亿元,分别占1%左右。胸腺肽类药物在国内的销售趋势自2014年达到峰值后逐渐减少。胸腺五肽自2014年后逐年下降至近年的约10亿元,销量不及胸腺肽。胸腺法新则逐渐上升并在2017年反超胸腺五肽,呈现稳中向好态势。2021年数据,除海南中和同时布局胸腺五肽和胸腺法新,其余各企业大多仅发力一种胸腺肽类产品。

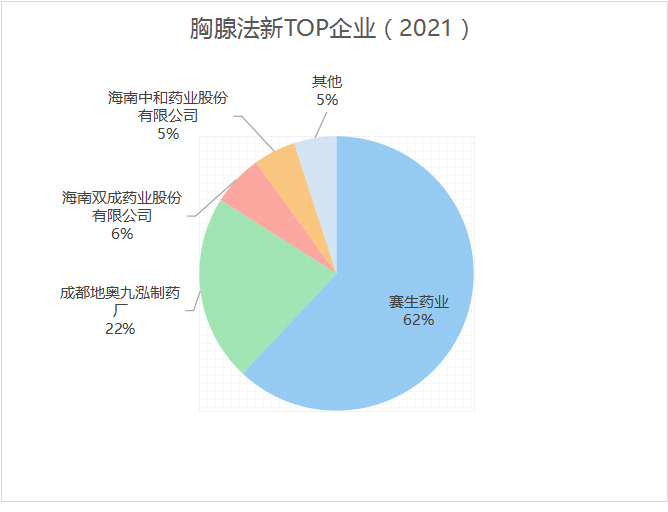

胸腺肽市场中占比最高的是西安迪赛,占据半壁江山;其次为上海宝龙、吉林康乃尔和黑龙江迪龙,分别占约10%。胸腺五肽,北京世桥与海南中和各占约25%,北京双鹭、深圳瀚宇与武汉华龙共同瓜分剩下的市场。胸腺法新,赛生药业的原研产品,占据62%的市场份额,成都地奥紧随其后,销售额占比22%。

数据来源:中国医药工业信息中心PDB药物综合数据库

贝壳社制图

数据来源:中国医药工业信息中心PDB药物综合数据库

贝壳社制图

数据来源:中国医药工业信息中心PDB药物综合数据库

贝壳社制图

其次是消化道和抗肿瘤领域,各占据20%。骨科、产科、糖尿病、心血管等共占7%。且多以仿制药和原料药为主,产品线及剂型相对单一,且相似度高导致同质化竞争激烈。

仿制、原料、原研多管齐发

药明康德

药明康德是国内规模最大的医药研发生产外包(CRO/CDMO)服务商,主要为制药企业提供药物研发服务,满足后者药物发现、开发到生产等需求,拥有完善的多肽研发平台和原料药平台。据其2022年报,药明康德研发费用为16.14亿元,同比增长71.29%,主要系报告期内公司持续加大研发投入,进一步加强对PROTAC、寡核苷酸药、多肽药、偶联药物、双抗、细胞和基因等新分子类型的服务能力。

年报显示,其TIDES业务(主要为寡核苷酸和多肽)的D&M服务客户数量达到103个,同比提升81%,服务分子数量达到189个,同比提升91%,服务收入达到15.78亿元,同比增长337%。TIDES业务拥有业界独特的新分子种类CRDMO平台,端到端支持多种复杂化学偶联物的研发与生产。截至2023年2月底,药明康德拥有27条寡核苷酸生产线,总体积超过10000升的多肽固相合成仪,和1000多人的寡核苷酸和多肽研发团队。同时还整合原料药到制剂的一体化能力,2022年完成16个CMC一体化项目。此外,其正在为客户开展15个新分子种类临床前项目,包括多肽/多肽偶联药物(PDC)、蛋白降解剂和寡核苷酸。其中部分项目已于2022年底递交IND申请,另有多个项目预计将于2023年初递交IND申请。

凯莱英

据凯莱英2022年报,凭借多年积累的医药行业洞察力、技术优势、成熟的研发及生产能力、质量控制运营管理体系和卓越声誉,公司制定“双轮驱动”战略,积极开拓新兴业务领域,已将小分子CDMO服务能力扩展至更多类别新药,如多肽、寡核苷酸、单克隆抗体(mAb)、抗体偶联药物(ADC)及信使RNA(mRNA),以及其他服务范围。2022年凯莱英新兴业务实现收入 9.96 亿元,同比增长 150.52%。报告期内,凯莱英在多肽等业务领域持续增长,客户服务范围不断扩大,继续保持了高质量的项目交付。报告期内承接新项目超40个,完成3个验证生产项目,5个验证生产项目进行中。研发方面,建立微生物细胞工厂及多肽/蛋白合成技术平台,并完善药用蛋白生产能力,大力推进从分子生物学(重组表达)开始的一站式合成生物服务的整体布局建设。

诺泰生物

据其2022年报,诺泰生物一直以来聚焦于多肽药物及小分子化药领域,目前已经具备侧链化学修饰多肽、长链修饰多肽数公斤级的大生产能力,如利拉鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过5公斤。业务范围主要涵盖高级医药中间体、原料药、制剂等,核心产品包括CDMO、CRO等定制类产品和技术服务,以及自主选择产品两大类。其中,自主选择产品定位是以多肽药物为主、以小分子化药为辅,围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向,具有较高技术壁垒和良好市场前景的仿制药药品。2022年,自主选择产品实现营业收入2.56亿。研发投入方面,自主选择产品业务是其主要研发投入领域,报告期内累计研发投入占比为75.12%。截至2023年一季度,诺泰生物实现营业收入同比增长54.98%,扣非净利润同比增长84.35%。另外,诺泰生物管线进展不断推进。原料药方面,提交了司美格鲁肽、利拉鲁肽、阿戈美拉汀和依帕司他在CDE的注册申报;制剂方面,提交了利拉鲁肽注射液(合作申报)在CDE的注册申报等。

拓宽CDMO、原料药差异化

数据来源:药陌

贝壳社制图

政策红利方面,随着国家深化药品审评审批制度改革推进,国外上市国内未上市的有明确临床疗效的产品将加速审批。仿制药方面,本土企业虽然在多肽创新药方面不及国外,但如前文所述,部分专注于多肽药物生产的企业已经具备较高技术水平,加之国外更多优势多肽药物专利到期,多肽仿制药将为本土企业带来更多可能。CDMO方面,除降糖、减重外,可继续向更大的肿瘤等领域拓展。原料药企业,则可进行差异化布局,譬如进行产品布局、合成方法的选择使用及积累、产能搭建等方面的考量,以此提升竞争力。而行业高技术门槛不能成为本土企业放弃创新的理由,依然需要发力多肽创新药。

如此,中国多肽才有希望迅猛发展、配合超强增速、抢占本土市场,早日比肩国际龙头甚至出海全球。

参考资料:

1.《在中国发展潜力巨大,2023多肽药物行业发展现状及前景展望》,医药每日发布,2023-04-19.

2.《GLP-1RA药物火出圈,多肽CDMO迅速成长 》, CPHI制药在线 ,2023-07-20.

3.《多肽药物·全球进入III期临床的多肽药物盘点》,天狼价值pro,2023-07-09.

文章评论(0)