百亿生长激素市场发展趋势:水针、长效

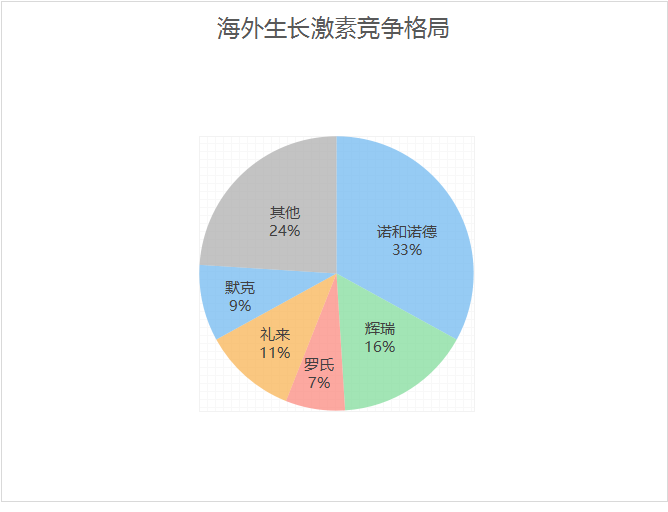

海外以诺和诺德为龙头

生长激素的剂型方面,先后发展出了粉针、短效水针和长效剂型。相较于粉针,水针在生物活性、稳定性和便捷性方面更具优势。海外生长激素产品主要剂型为粉针和水针,以含有5mg生长激素的产品为例,海外平均价格为654.3美元,约是国内同规格产品的7倍。海外生长激素的竞争格局相对稳定,主要有诺和诺德、辉瑞、罗氏、礼来、默克、LG生命科学等。其中以诺和诺德为行业龙头,通过推出配套使用的NordiFlex注射笔,增加用户粘性,不断巩固市场地位。

数据来源:三个皮匠报告

贝壳社制图

诺和诺德

据诺和诺德2023年中报,其2023年上半年在中国销售生长激素约合1.2亿元人民币,2022年中国销售约2.43亿元人民币。诺和诺德在重组人生长激素领域有数十年的创新能力与经验,优势产品为诺泽水剂。

诺泽于丹麦生产,目前已在一百余个国家、地区上市,首次使用后可在25°C以下保存21天,全球临床使用经验及安全性数据积累超30年。诺泽于2018年在中国上市,被批准用于儿童生长激素分泌不足所致生长障碍、性腺发育不全(特纳综合征)所致女孩的生长障碍、慢性肾脏疾病引起的青春期前的儿童生长迟缓、Noonan综合征所致的儿童身材矮小以及成人生长激素缺乏症。此外,诺泽®NordiFlex®是生长激素预填充注射笔,有5mg、10mg、15mg三种不同规格,无需混合和装载,使用简便,仅三步即可完成自我注射。2020年下半年,诺和诺德与华润三九达成合作,双方约定通过合约销售模式共同推广诺泽。据医药魔方PharamBI数据库估计,诺泽在中国2022年的销售额约为1448万元。

长效生长激素方面,5月26日,诺和诺德长效生长激素Sogroya(somapacitan)的上市许可获欧洲药品管理局(EMA)人用药品委员会(CHMP)的推荐。Sogroya用于治疗3岁及以上儿童生长激素缺乏症患者。

辉瑞

上文提到的辉瑞与OPKO Health联合研制的每周注射一次的长效人生长激素类似物Ngenla(somatrogon),于2014年开始开发。在去年获得了欧洲、日本、加拿大和澳大利亚的监管批准,近日在美上市。Somatrogon是利用OPKO专有的C末端肽段(C-terminal peptide,CTP)长效技术构成的一个新分子实体。Somatrogon在一段天然生长激素序列的C和N末端分别加上了2个和1个来自人类绒毛膜促性腺激素(HCG)β亚基的CTP拷贝,使其半衰期得以延长。在接受治疗12个月时,Ngenla组的年身高增长速度为10.12厘米/年,活性对照组为9.78厘米/年。

礼来

礼来生长激素主要产品是Humatrope,在1987年获批上市,用于治疗生长过慢、无法分泌生长激素的孩童。Humatrope有像笔一样的注射装置,也可以用小瓶与注射器和针头一起使用。2016年,美国FDA批准礼来重组人生长激素Humatrope(somatropin)冻干粉注射剂上市,用于身材矮小。

LG生命科学

LG生命科学是韩国LG集团子公司,拥有30多年制药研发历史,其重组人生长激素Eutropin(尤得盼)采用真核细胞表达体系(酵母菌)制备,是国内唯一自带注射用水的产品,从各个角度保证患者安全。在中国获批适应症包含儿童生长激素缺乏症、成人生长激素缺乏症等。

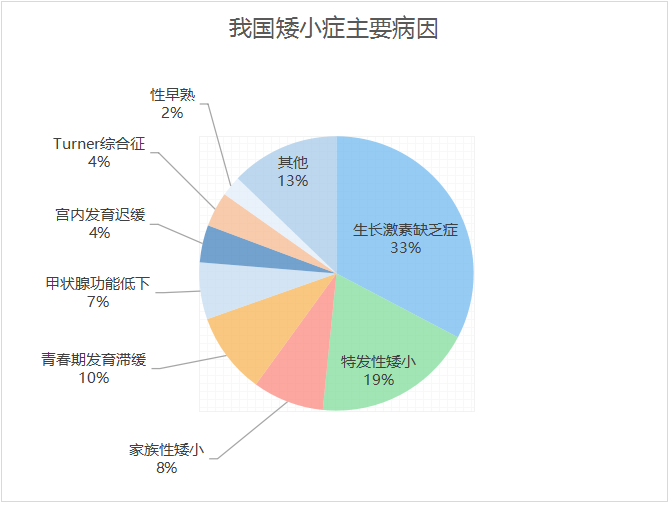

金赛药业吃独食或将打破

数据来源:《儿童矮小症病因的现代文献分析》等

贝壳社制图

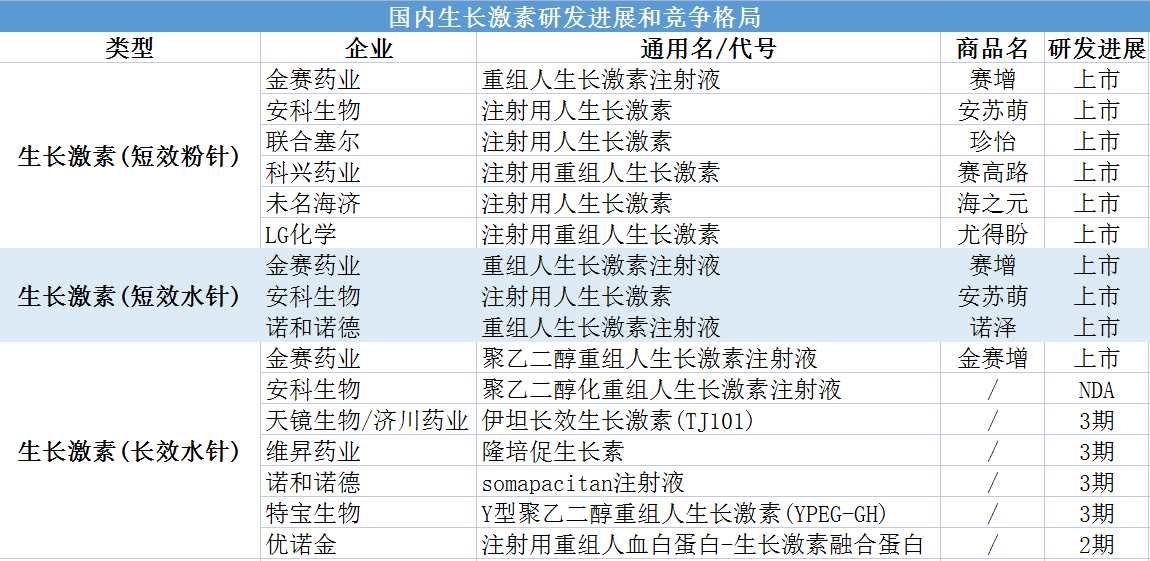

在我国,生长激素赛道也呈现一家独大的局面,这“一家”是指长春高新旗下的金赛药业,其是国内最早、规模最大的生长激素药企,且实现三种剂型全部上市。目前,国内实现短效粉针剂型上市的企业有6家:金赛药业、安科生物、科兴药业、海济生物、赛尔生物、LG化学,竞争不充分;实现短效水针剂型上市的企业有3家:金赛药业、安科生物、诺和诺德;实现长效水针剂型的只有金赛药业1家。

数据来源:CDE、医药魔方

贝壳社制图

金赛药业

8月23日,长春高新公布2023年上半年财务报告。上半年营收为61.68亿元,同比增长5.77%;净利润21.6亿元,同比增长1.91%。主营生长激素的子公司金赛药业上半年收入51.39亿元,同比微增3.6%,归属于上市公司的净利润21.97亿元。

金赛药业是长春高新重要的子公司,2022年,长春高新营收126亿,其中金赛营收102亿。金赛药业为长春高新贡献了81%的营收,94%的净利润。1998年上市首支国产人生长激素粉针制剂、2005 年上市亚洲首支生长激素水针制剂、2014 年上市全球首支聚乙二醇长效生长激素金赛增,是国内唯一实现短效粉针、短效水针、长效水针三种剂型全部上市的企业。其中金赛增是目前国内长效生长激素领域唯一上市产品,营收占比从2020年的12%上升到2023年一季度的27.5%,预计今年底有望达到33%。金赛药业于今年披露,其生长激素的收入构成里,水剂占比约66%,其中长效水剂的比例约23%。据医药魔方PharamBI数据库估计,金赛增在2022年的销售额约为4811万元,远高于诺和诺德优势产品诺泽的1448万元。

为了保证患者注射的依从性,2016年,金赛药业推出了国内首支电子注射笔。其隐针设计全程看不见针头,注射面积大且平稳,基本无痛感,解决儿童害怕打针的问题。此外,金赛药业现有的长效生长激素产品已经在美国申报临床III期,预计2027年上市;在研的新一代长效产品预计在明年年底启动美国临床。

安科生物

8月23日,安科生物公布2023年上半年财务报告。上半年营收12.87亿元,同比增长19%,归母净利润3.96亿元,同比增长15%。其中,生长激素产品销售收入同比增长31.62%,生长激素加速放量,带动母公司业绩快速增长,实现净利润3.80亿元(同比+9.91%)。另据安科生物2022年报,2022年,安科生物主营业务中,基因工程药收入15.01亿元,同比上涨21.28%,占营业收入的64.4%,该板块有人干扰素和人生长激素等两大系列产品。

安科生物主营产品生长激素安苏萌是国内首个获批ISS(特发性矮小)适应症的生长激素,目前在国内获批适应证多,患者依从性高,注射用人生长激素在国内市场占有率逐年提升。长效水针方面,安科生物的PEG重组人生长激素在2018年完成III期临床试验并已报产。据德邦证券分析,粉剂的价格和利润率较低,未来将被水剂取代。2022年,安科生物建成年产2000万支的重组人生长激素生产线扩建项目,主要品种为水剂。

联合赛尔

上海联合赛尔生物工程有限公司拥有年产1500万支冻干粉针剂、1300万支卡式瓶水针剂的生产线,主要生长激素产品有珍怡,用于内源性生长激素缺乏所造成的儿童生长缓慢。在研产品R16具有促进骨骼、内脏和全身生长,加速蛋白质合成,加快脂肪和矿物质代谢等多重生理作用,在人体生长发育过程中起着重要作用。目前R16已被批准用于儿童生长激素缺乏、成人生长激素缺乏、特发性身材矮小、宫内发育迟缓、特纳综合征以及艾滋病等十种疾病的治疗。

2023年6月19日,联合赛尔与佰诺创睿联合启动CR001项目,佰诺创睿将承接CR001项目的工艺转移及优化、质量研究、BLA申报批生产及未来常态化生产。委托佰诺创睿生产的产品为联合赛尔自主研发且已取得国产药品的上市批准的注射用人生长激素。产品用于内源性生长激素缺乏所造成的儿童生长缓慢、因 Noonan 综合征所引起的儿童身材矮小、因SHOX基因缺陷所引起的儿童身材矮小或生长障碍、性腺发育不全(特纳综合征)所致女孩的生长障碍。

此外,中山未名海济生物医药有限公司代表产品是已上市的注射用人生长激素粉剂海之元。水剂已获批临床,投产上市正在推进中。同时,亦在加大长效水剂的研发力度。

其他本土企业如天境生物、特宝生物、维昇药业、亿帆医药等的生长激素研发已经处于临床三期阶段,或获批临床及布局。

如前文所述,天境生物的伊坦生长激素(eftansomatropin alfa,TJ101)对比Norditropin(诺泽)治疗儿童生长激素缺乏症的III期研究达到非劣效性主要终点,计划在2024年提交上市申请。

特宝生物的Y型聚乙二醇重组人生长激素(YPEG-GH)项目目前正在开展治疗儿童生长激素缺乏症的多中心、随机开放、阳性药对照的II/III期临床研究,已获得海内外多个国家专利授权。

维昇药业旗下隆培生长激素已经完成国内三期临床,预计2023年四季度国内递交上市申请。隆培生长激素在美国已经获批上市(商品名为Skytrofa,2022年的销售额为3500万欧元),是治疗儿童GHD的长效生长激素产品,每周注射一次。与每日一次生长激素产品相比,每周一次Skytrofa在第52周表现出更高的年化生长速率(AHV),并具有相似的安全性和耐受性。

亿帆医药F-899长效生长激素(一种具有高度差异化的长效重组人生长激素,其分子量增大,体内半衰期明显延长,在临床上可探索两周给药一次)也已经获批临床。

除此,科兴制药的“诺泽”生物类似药于今年6月27日获批临床。通化东宝、仁和药业等也在布局生长激素。

虽然目前国内生长激素领域金赛药业一家独大,但可以预见,随着入局者的不断加入以及集采政策的推进,未来市场格局或将发生较大变化。同时,短效粉针利润较低且要多年每天注射,日后市场将会越来越小。而水针及长效剂型将成为未来赛道发展新方向。更值得关注的是,中国乃至亚洲庞大的儿童成长需求,将会持续为赛道注入春意及暖流。

成人生长激素方面,走在前面的还是金赛药业。金赛药业的水针是国内唯一获批成人生长激素缺乏症(AGHD)的产品,减肥增肌、医美、抗衰老等适应症也在稳步推进。安科生物正在积极与CDE沟通成人生长激素缺乏症的临床研究方案,将在确定临床研究方案后按计划推进该适应症的临床开发。

另外,提高渗透率也是当务之急。由于生长激素受严格管控,厂家不能进行广告宣传,少有儿童家长知道生长激素能够治疗矮小症。即便知道,亦会担心副作用等问题,毕竟儿童健康成长是每个家庭的头等大事。可喜的是随着疗效及安全性的不断提高及口碑相传,近年行业渗透率正以每年1%左右的速度提升。这也再次指出疗效的重要性——疗效是源头,渗透率和市场是未来的江河。

除了纵向拓宽适应症外,横向出海亦是赛道内企业的突破方式。据咨询机构贝哲斯预测,2021年全球人类生长激素市场规模达244亿元人民币,到2027年,将达到470 亿元,年均复合增长率将会达11.55%。金赛药业出海第一站为美国,据其母公司长春高新2022年报,现有的长效生长激素产品得到美国FDA的临床1期和2期豁免,将直接申报临床3期,预计2025年完成,于2027年上市;在研的新一代长效产品(两周注射一次)预计在明年年底启动美国临床。科兴制药已经在越南、菲律宾、印尼等市场深耕十余年,其“诺泽”生物类似药十分契合东南亚市场的需求。

相信在未来,或可见中国生长激素领域群雄争霸的局面,而这也会促进各家企业深耕疗效与口碑,促进生长激素赛道更好发展,惠及更多大众。

参考资料:

1.《超60亿!一个专注儿童领域的潜力市场波澜欲起 》,未来数字城市探索者,2023-08-06.

2.《生长激素分析报告:预计2025年将达约50亿美元 》,QYR小叶,2023-06-07.

3.《长春高新-生长激素的王者落难(下)》,雪球,2023-07-06.

文章评论(0)