瞄准双抗赛道,两年亏损超3亿的它在港股IPO“补血”后能走多远?

图源:招股书

据悉,友芝友生物在去年12月曾向港交所递交IPO申请,后因处理超时失效。此次上市是基于今年6月友芝友生物重新提交的上市申请,并顺利获得入场券,本次发行价16港元/每股,发行市值30.88亿港元,募资净额为1.4亿港元。

友芝友率先踩中这条极具市场前景的赛道,13年持续专注于双抗药物的研发,逐渐积累起了技术和经验,并拥有自主开发的双抗技术平台。在国内,探索布局双抗药物管线的企业很多,但是自主构建了双抗核心技术平台的企业不多。

目前,友芝友生物已经成功创建四个专有的平台,包括YBODY®、Check-BODY、Nano-YBODY™及UVAX®平台,这些平台涵盖了广泛的靶点和疾病领域,能够有效满足市场需求和患者需求,有针对性地开发药物;同时可以快速扩展产品管线,包括直接对标各种靶点和信号通路的其他双抗,优化资源和专业知识的利用,实现管线候选产品的价值最大化。

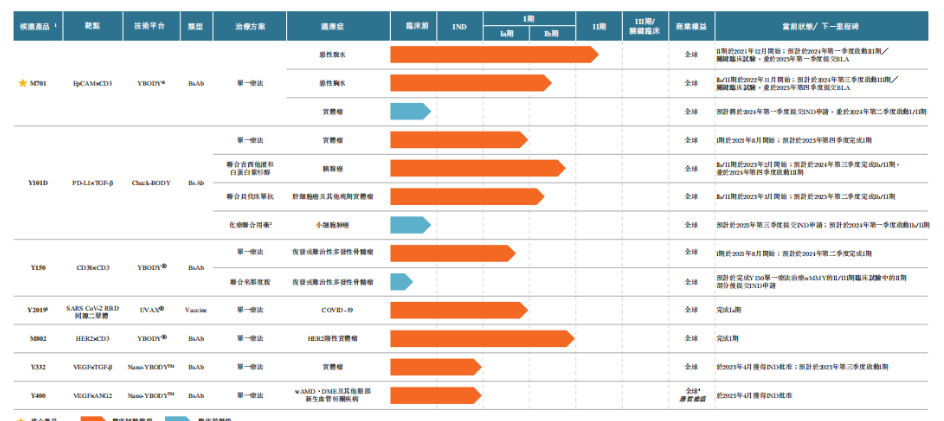

在四大平台的基础上,友芝友的研发管线共有10款候选药物,7款产品进入临床开发阶段,另外3款处于临床阶段,其中进入临床的7款产品中除了1款新冠疫苗Y2019外,其他6款产品均为双抗产品,且均为内部自主研发,双抗在研产品阵容强大。

友芝友生物管线候选物

图源:招股书

M701,是友芝友生物研发管线中进展最快的核心产品,是一款靶向EpCAM表达癌细胞及T细胞表面抗原CD3的重组双抗,已于2022年1月完成治疗恶性腹水(MA)患者Ⅰ期临床试验,目前正在进行Ⅱ期临床试验,并将于2024年上半年启动Ⅲ期关键临床试验。

Y101D是目前唯一的PD-L1×TGF-β对称四价双抗,用于治疗实体瘤,其目前正在I期临床试验评估Y101D治疗转移性或局部晚期实体瘤的数据,该I期临床试验的中期结果显示Y101D的安全性及疗效令人鼓舞。

Y150是一款重组抗CD38和抗CD3人源化双抗,是中国唯一一款已进入临床开发的靶向CD38及T细胞结合的双抗,目前用于治疗多发性骨髓瘤的临床试验正处于I期中。

M802是一款抗HER2及抗CD3人源化双抗,可为HER2阳性及/或赫赛汀耐药性乳腺癌患者提供一种新兴疗法。目前,M802已完成治疗HER2阳性实体瘤的I期临床试验。

Y332是一款重组抗VEGF及抗TGF-β双抗用于治疗多种实体瘤,目前国内只有一款VEGF×TGF-β抗体融合蛋白(即ZGGS18)及一款PD-L1×VEGF×TGF-β抗体融合蛋白(即PM8003)进入临床开发阶段。友芝友的这款Y332相比其他同类在研产品,可与免疫检查点抑制剂联合使用,抗肿瘤效果更加显著。

Y400是一款VEGF/ANG-2双抗体,是一种治疗老年眼科疾病的靶向疗法药物,IND申请已于2023年4月获批。友芝友生物已将Y400的所有权利及资产转让给康哲维盛,并且已收到5百万美元的全额首付款。

如此看来,友芝友生物四大平台下的双抗管线差异化布局明显,涵盖不同类型靶点以及极具市场前景的疾病领域,具备较强的竞争力。

友芝友生物的研发费用自成立以来处于逐步增长的状态,由于公司多数药物管线还在研制和临床开发阶段,保证研发的进度对友芝友生物至关重要,其研发费用似乎也并不会在中短期内减少,研发开支一直且预计未来仍是其成本结构的主要组成部分,在研发等成本一时之间难以出现明显下降,且公司缺乏经营现金流的情况下,友芝友生物开启融资模式。

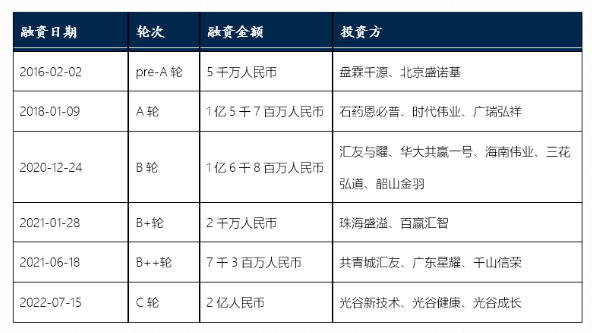

基于双抗技术平台和管线的差异化优势和稀缺性,虽然还没有产品上市,友芝友生物却展现出高超的融资能力。从2016年8月开始,一共经历了六次融资与一次股权转让,前后共募集资金总额约7亿元,最近的一次融资是在去年10月,也是几轮融资中融资金额最高的一次,投资方为武汉高科、湖北科投、光谷金控等三家光谷国资平台公司。

另外,石药集团子公司石药恩必普曾于2018年拟以2亿元收购友芝友生物股权。根据招股书数据,IPO前,石药恩必普持有友芝友生物28.15%的股份,成为最大的单一股东。

友芝友融资情况

图源:ZD GROUP

全球已获批上市的双抗药物

图源:药时空

其中2022年是双抗大爆发的一年,共有6款双抗获批上市,数量远超过去多年的总和,2023又有两款接连上市,显而易见双抗已经进入收获期。随着双抗药物获批上市进程加快,火热的双抗研发浪潮早已在全球铺开。

国内市场,2022年6月才迎来第一个国产双抗——卡度尼利单抗。作为全球首款肿瘤双免疫检查点双抗新药,卡度尼利单抗一上市备受瞩目,2022年上市不到半年为康方生物进账5.46亿元。2023年上半年,销量持续攀升,实现销售收入6.06亿元。换言之,上市12个月,累计销售11.5亿元。从上市到成为年销售额破10亿元的大单品,卡度尼利单抗仅用一年的时间,爆发力确实惊人。

康方生物的卡度尼利单抗的上市,直接带火整个国内双抗赛道。据统计,仅2022年以来,国内已有35个双抗项目获批临床,布局双抗研发的企业超40家,包括康方生物、信达生物、康宁杰瑞、百济神州、恒瑞医药等大药企都赫然在列,在研药物达300余款,进入临床阶段的也有近100款。

面对拥挤的赛道,虽然坐拥多个双抗平台和稀缺性产品管线,友芝友生物能否跑赢?

此外,M701是属于T细胞结合型双抗,全球范围内获批上市的12款双抗药物中,有8款都是T细胞结合型双抗,这种双抗能同时结合肿瘤细胞和T细胞,并诱导T细胞激活并杀伤肿瘤,疗效优势显著。然而,这种类型双抗开发的门槛更高,国内开发此类双抗的企业并不多,且没有相关产品在国内上市,仍处于稀缺蓝海市场。

友芝友生物从创立起,就定位T细胞结合型双抗体技术攻坚,并且持续专注于T细胞结合型双抗药物的研发,其管线中除了M701,还有M802和Y150,走的都是这种路线。

整体来看,作为国内双抗先驱,毋庸置疑,友芝友生物管线潜力和价值巨大,但在百花争奇斗艳的双抗赛道,能否跑赢需要时间来论证。

友芝友生物的上市,说明港股对于真正有价值和实力的创新药企仍然是“偏爱”的。当下二级市场复苏以及新股行情回暖,友芝友生物抓住了机遇,在这个特殊的时间点上市,已迈出值得庆祝的第一步,至于能否稳坐资本市场,我们将持续关注。

参考资料:

1、友芝友生物招股书

2、《2023年全球及中国双特异性抗体行业现状及竞争格局分析,双抗商业化浪潮已至》华经产业研究院,2023年8月16日

3、《千山资本被投企业「友芝友生物」招股进行时,双抗先驱抢滩港股》千山资本,2023年9月13日

4、《全球共获批上市12款双抗,国内超40家药企布局!》药时空,2023年6月10日

文章评论(0)