从仿制药到创新药,半年营收超25亿,它是如何做到的?

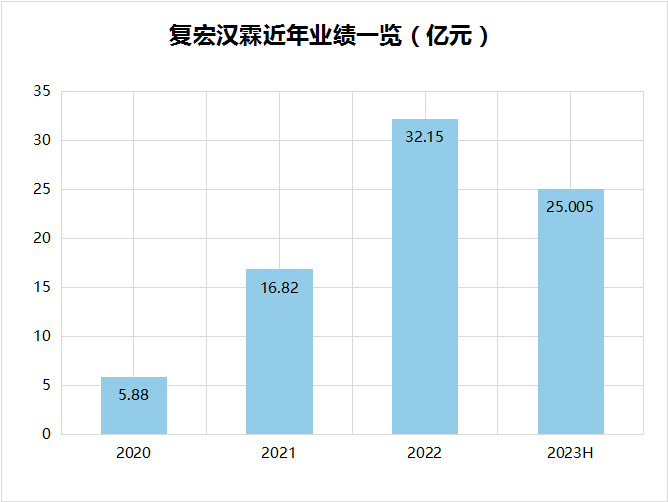

2022年,复宏汉霖营收超32亿元,同比增长约91.1%;2023年一季度,报告期内实现营收9.96亿元,同比增长97.2%。2023年上半年营业收入约25.005亿元,较去年同期增长约93.9%。盈利的持续,与复宏汉霖坚持自主研发、创新投入、商业化运营等分不开。通过上述路径,复宏汉霖实现发展正循环。

数据来源:年报、公开资料

贝壳社制图

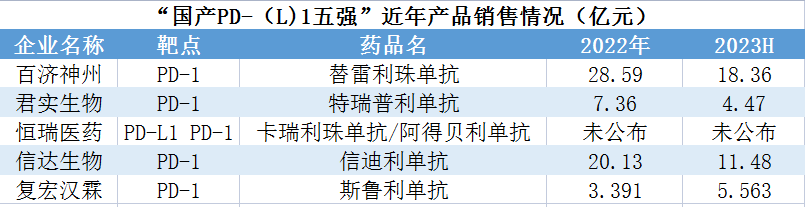

百济神州的替雷利珠单抗(百泽安)获批时间较晚,但营收增速迅猛。2022年营收已经达到28.59亿元;2023年上半年,国内销售额达18.36亿元,上年同期为12.51亿元。营收的快速增长是因为适应症的快速获批。目前百泽安获批适应症涉及8大癌种,共计11项适应症。获批癌种及适应症在国内市场位居国产PD-1药物第一。

恒瑞医药的卡瑞丽珠单抗(艾瑞卡)在肺癌、肝癌、食管癌、鼻咽癌、淋巴瘤五大瘤种中获批9个适应症。恒瑞医药素来未公布卡瑞丽珠单抗的销售额,但据分析其2022年业绩在国产PD-1市场应为第一。恒瑞医药另有一款PD-L1创新药阿得贝利单抗,为我国首个自主研发获批广泛期小细胞肺癌适应症的PD-L1抑制剂,目前处于准入放量初期。

据2023年中报,信达生物的核心大单品——信迪利单抗(达伯舒)在中国获批非鳞状NSCLC、鳞状NSCLC、EGFR突变非鳞状NSCLC、肝癌、胃癌、食管癌、典型霍奇金淋巴瘤等7项适应症,2022年销售额约合20.13亿元。2023年上半年销售额约11.48亿元。

君实生物的特瑞普利单抗(拓益)是国内第一款获批上市的国产PD-1抑制剂,目前在中国获批适应症6项,2022年在国内市场实现销售收入7.36亿元,同比增长78.77%。2023上半年实现收入约4.47亿元,同比增长约50%。

H药汉斯状(斯鲁利单抗)在2022年3月便已获批,目前获批适应症4项,是全球首个获批一线治疗小细胞肺癌的抗PD-1单抗。至2022年末上市9个月销售额就达3.391亿元。2023年上半年,汉斯状实现销售收入约5.563亿元。汉斯状年销售有望突破10亿元,同时成功跻身国产PD-1第一梯队,和上述四强选手一起,组成“国产PD-(L)1五强”。

数据来源:年报等

贝壳社制图

在PD-1/PD-L1赛道,今年8月,复宏汉霖还有一款国内首款PD-L1靶向的ADC新药HLX43的临床试验申请获得CDE受理,HLX43针对PD1/PDL1抗体不反应和耐药的多种实体肿瘤,具有良好的杀伤效果。

扎根国内重研发,出海全球

数据来源:复宏汉霖官网

贝壳社制图

汉曲优(注射用曲妥珠单抗)是复宏汉霖的重磅产品,可用于HER2阳性乳腺癌和胃癌的治疗。据年报,2022年,汉曲优(注射用曲妥珠单抗)销售收入约16.94亿元,同比增长95.2%,境内销售收入约150万元。2023年上半年,汉曲优实现销售收入约12.471亿元,较去年同期增长约55.8%。目前,汉曲优150mg和60mg两种规格均已进入中国境内所有省份的医保目录。

汉斯状(斯鲁利单抗)是复宏汉霖的一款重磅产品,在今年9月获批食管鳞癌适应症之前,曾获批三项适应症,分别是微卫星高度不稳定(MSI-H)实体瘤、鳞状非小细胞肺癌(sqNSCLC)和广泛期小细胞肺癌(ES-SCLC)。在本土市场,截至目前,汉斯状完成中国境内29省份招标挂网,进入上海、成都、宁波、厦门、福建、宁夏等26个省/市级定制型商业补充医疗保险目录。此外,复宏汉霖还深入探索汉斯状与汉贝泰、HLX07、HLX26、HLX208和HLX60等自有产品的联合研究,进一步放大抗肿瘤协同效应。

数据来源:年报、公开资料

贝壳社制图

除此,另几款产品亦持续为复宏汉霖带来收入。

汉利康(利妥昔单抗)是中国首个生物类似药,也是复宏汉霖的首款产品。目前是国内获批适应症最多、也是唯一获批RA的利妥昔单抗。复宏汉霖将汉利康(利妥昔单抗)的商业化给了江苏复星,汉利康是复宏汉霖第一款实现商业化的药物。汉利康获批以后快速增长,与美罗华一起占据绝大部分市场。据财报,2022年,汉利康(利妥昔单抗)销售收入约5.54亿元,授权许可收入约2090万元。2023年上半年,汉利康为复宏汉霖带来利润分成2.54亿元,授权许可收入1090万元。

利妥昔单抗在样本医院的销售额(百万元)

图片来源:药智网

2022年,汉达远(阿达木单抗)销售收入约为5120万元,授权许可收入约260万元。2023上半年的销售利润为0.21亿元。汉达远国内获批用于类风湿关节炎、强直性脊柱炎、银屑病、葡萄膜炎等自身免疫疾病的治疗,其商业化交给了复星医药。

汉贝泰(贝伐珠单抗)自2023年1月商业化以来实现销售收入4490万元,增长潜力初步显现。此外,完整证据链表明汉贝泰与原研药没有临床差异,未来成长空间巨大。

除肿瘤和自身免疫领域,复宏汉霖在眼科领域亦有布局和突破。2023年7月26日,复宏汉霖宣布与亿胜生物合作开发的重组抗血管内皮生长因子人源化单克隆抗体注射液HLX04-O用于湿性年龄相关性黄斑变性的I/II期临床研究已成功完成,结果显示HLX04-O具有良好的安全性及耐受性。该药现已在美、中、澳和欧盟完成首例患者给药,同时在新加坡等多个国家及地区获得临床试验许可。如若成功上市,HLX04-O将成为首批获得批准用于眼科相关疾病治疗的贝伐珠单抗。

另外,在ADC赛道,今年8月,复宏汉霖首次申报的ADC新药HLX42的临床试验申请获得CDE受理,是潜在的First-in-class ADC产品,这意味着复宏汉霖正式进军ADC领域。HLX42是针对EGFR抑制剂耐药和突变的多种实体肿瘤,杀伤效果良好,有着极佳的治疗窗,是国内第四款EGFR ADC新药。

同时,复宏汉霖加快海外布局步伐,其汉曲优是获批上市国家和地区最多的国产生物类似药,目前已在欧盟、澳洲、新加坡、沙特阿拉伯等40个国家或地区上市。今年上半年,汉曲优美国上市许可申请获FDA受理,有望下半年获批。目前汉曲优在海外市场实现销售及授权许可收入约3280万元,同比增长120.1%。

另一款重磅产品汉斯状亦在进行全球拓展。复宏汉霖与KGbio合作,授予其汉斯状首个单药疗法及两项联合疗法在东南亚地区10国独家开发及商业化权益,以及在中东北非区域12国的独家商业化权益。此外还授予复星医药在美国市场的独家商业化权益。

汉达远。2022年2月,复宏汉霖宣布与Getz Pharma订立许可及供应协议,授予其在巴基斯坦、菲律宾、尼日利亚、肯尼亚、斯里兰卡、乌克兰等11个国家以及互相商定的任何其他地区针对阿达木单抗汉达远的商业化等权益。签约区域总人口约8.4亿。目前,汉达远在全球获批的适应症有十余项。

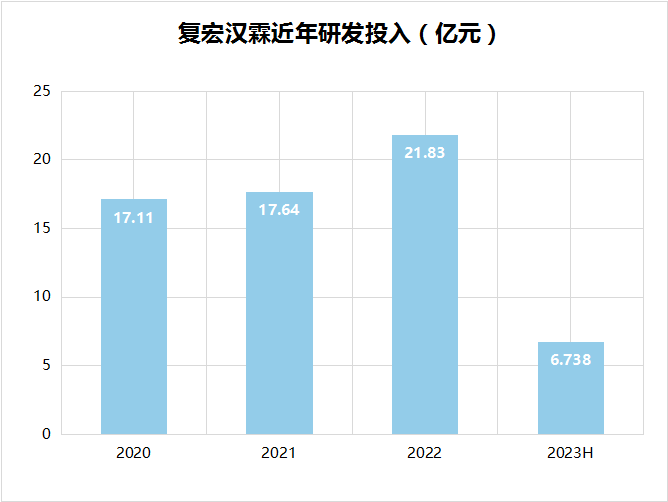

除了已商业化的产品,复宏汉霖注重研发投入,其中,2020年,复宏汉霖研发投入17.11亿元;2021年,研发投入17.64亿元;2022年,研发投入约21.83亿元,同比增加约4.20亿元。2023上半年投入约6.74亿元。

数据来源:年报、公开资料

贝壳社制图

复宏汉霖的发展路径、商业布局等,值得业内同行学习。

参考资料:

1.《复宏汉霖狂飙,半年营收25亿 》,21世纪商业评论,2023-09-04.

2.《复宏汉霖2023上半年营收超25亿,盈利开启高质量发展新华章 》,医药健闻 ,2023-08-28.

3.《复宏汉霖拿下PD-1新适应症,从差异化到补短板!极度内卷的免疫赛道,后来者路在何方?》,医药经济报,2022-09-27.

4.《首家盈利最具含金量的18A,新生代药企全能王》,瞪羚社,2023-08-29.

文章评论(0)