增资子公司求新增长,石药集团胜算几何?

据财报,成药板块是石药集团的主要收入来源,但是成药的增速连续三年来下滑,2023年上半年下降至5.2%。股价亦持续走低,截至2023年10月31日,股价已从2021年6月的高点12.29港元/股,下跌至6.83港元/股,市值跌至813亿港元,堪称拦腰截断。另一方面,石药集团多款在中国公立医疗机构终端销售额超10亿的化药品牌专利到期或面临到期,亦或遭遇集采,销售收入大幅下降。

基于此,石药集团正在寻求破局。9月12日,其子公司新诺威发布公告称将向另一家子公司巨石生物现金增资18.71亿元,取得巨石生物51%的股权并实现控股。事实上,此公告一出,新诺威股价上涨明显,截至10月31日,市值冲上353.9亿元。而得益于新诺威的销售开拓及管理能力,巨石生物创新药成果转化将按下加速键。

可以看出,石药集团方向明确——加码创新药、寻求新的增长点。石药集团,前路几何呢?

但市值腰斩、增速放缓

重磅单品专利到期

中国首个:度维利塞胶囊

度维利塞胶囊于2022年3月18日经中国国家药品监督管理局批准上市,用于既往接受过至少两种系统性治疗的复发或难治性滤泡性淋巴瘤成人患者。度维利塞是由美国Verastem Oncology开发的一款创新PI3K-δ和PI3K-γ口服双重抑制剂,2018年9月在美上市。当年9月26日,石药集团便与Verastem签订协议,获得该药在中国(包含港澳台)开发和商业化的独家产品特许及合作协议。

全球首款:米托蒽醌纳米药物

盐酸米托蒽醌脂质体注射液于2022年1月11日上市,是全球首个米托蒽醌纳米药物,用于治疗复发或难治的外周T细胞淋巴瘤(PTCL)。该产品针对卵巢癌、头颈鳞癌、胰腺癌、乳腺癌、小细胞肺癌等的临床研究均显示具有显著改善效果。另外,该药针对多发性硬化症等神经炎症的临床研究也在进行中。该药的获批上市,显示了石药集团在纳米药物研发及抗肿瘤治疗的突破及进展,或将成为石药集团的重磅产品。

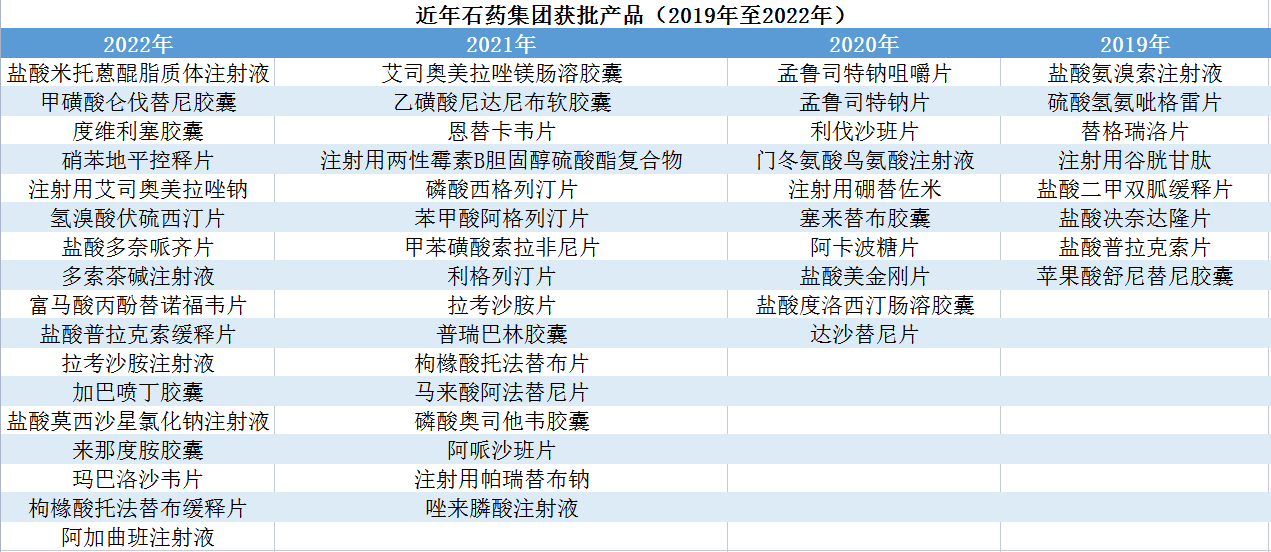

数据来源:米内网、公开资料,贝壳社制图

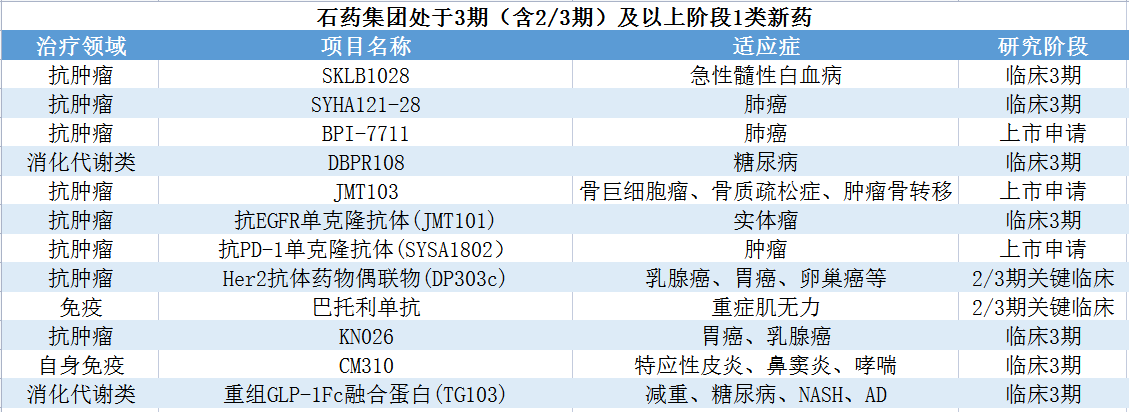

另据米内网数据,目前石药集团有在研1类新药52款,3期临床或NDA阶段的有12款,87个品种过评(23个为首家),51个新分类报产品种在审,10个暂无首仿获批。

数据来源:米内网、公开资料,贝壳社制图

2023年,石药集团新品研发持续推进。SYH2045(PRMT5抑制剂)、美洛昔康纳晶注射液、丁酸氯维地平注射用乳剂、奥曲肽长效注射液、NBL-020(TNFR2单抗)等5款重磅新品获批临床。

凡事分两面。虽然石药集团创新药消息不断,但近年成药业绩增速却明显放缓。据年报,2020年至2022年,石药集团成药业务的营收分别为204.05亿元、226.81亿元、245.2亿元,同比增速为13.8%、11.2%、8.1%;2023年上半年成药业务营收129.24亿元,增速再下降至5.2%。

增速放缓、股价腰斩或因资本市场遇冷,也有可能是多数优势产品正面临困境。如:中国公立医疗机构终端销售额达70亿的化药大单品丁苯酞氯化钠注射液(恩必普),注射剂专利已过期,胶囊专利到期时间为今年12月;销售额超10亿的化药聚乙二醇化重组人粒细胞刺激因子注射液(津优力)专利保护期已过,目前国内已有5款竞品上市。随着仿制产品的上市,上述两款优势产品将承受压力。另外有一款单品蛋白结合型注射用紫杉醇(克艾力)在2023年上半年被纳入集采,销售大幅下降。

收入降低、增速放缓,加之市值腰斩,于是,便有了前文提到的针对子公司巨石生物进行现金增资。

ADC、PD-1等优势强

巨石生物成立于2019年,是石药集团创新药单位之一,研发和商业化能力全面。其专注于生物制药前沿领域,如抗体类药物、抗体偶联药物(ADC)、mRNA疫苗等,重点布局抗肿瘤、罕见病等领域产品管线,治疗领域主要涵盖乳腺癌、宫颈癌、胃癌、银屑病等。成立不到三年,已经成长为石药集团最为亮眼的大分子创新药平台。国产首款mRNA新冠疫苗便由巨石生物研发。2023年3月,巨石生物研发的国产首款mRNA新冠疫苗在中国被纳入紧急使用,但遗憾的是并未产生实质性的创收。

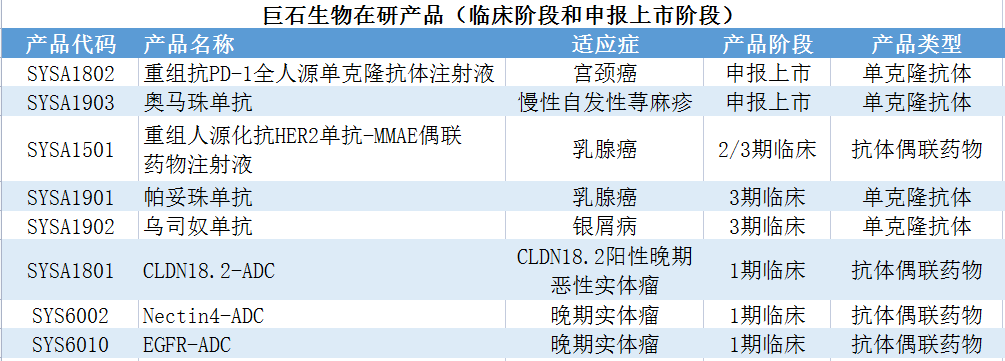

截至目前,除国产首款mRNA疫苗产品纳入紧急使用,巨石生物另有在研项目超20个,开展临床试验及申报上市的有8款,申报上市阶段的2款,临床2/3期3款,临床1期3款。其中ADC及PD-1产品表现不俗。

数据来源:公开资料,贝壳社制图

目前,巨石生物进入临床的ADC产品有4款,分别是HER2 ADC(SYSA1501)、Nectin4 ADC(SYS6002)、CLDN18.2 ADC(SYSA1801)、EGFR ADC(SYS6010)。这其中,有两款已经实现出海,分别是CLDN18.2 ADC(SYSA1801)和Nectin4 ADC(SYS6002)。HER2 ADC已取得附条件上市许可,可以以2期临床结果申请附条件上市,目前处于2/3期临床。HER2 ADC以外的三款目前在国内尚无获批的同类产品。

数据来源:公开资料,贝壳社制图

CLDN18.2 ADC(SYSA1801)由巨石生物在2022年7月份授权给美国公司Elevation Oncology,授予其CLDN18.2 ADC(SYSA1801)在大中华地区(包括中国大陆、中国香港、中国澳门及中国台湾)以外的开发及商业化权利,获得总金额11.95亿美元。

Nectin4 ADC(SYS6002)由巨石生物在2023年2月份授权给美国公司Corbus Pharmaceuticals,授予其Nectin4 ADC(SYS6002)在美国、欧盟、美国、加拿大、澳大利亚、冰岛、列支敦士登、挪威及瑞士的开发及商业化权利,获得总金额6.875亿美元。同时保留该产品在全球其他市场的所有权利。

值得一提的是,Nectin4 ADC(SYS6002)具有较好的市场竞争力并为肿瘤治疗提供新方案。根据石药集团官方数据,通过采用集团专有的酶催化定点抗体偶联技术,Nectin4 ADC(SYS6002)能将有效的有丝分裂抑制剂MMAE针对性地导向Nectin4表达的癌细胞,而其连接子的稳定性有助于将高浓度的MMAE送达肿瘤中,并同时通过减少不良的全身暴露量而将副作用减低。

目前,在Nectin 4 ADC产品领域,全世界仅有日本公司安斯泰来的Enfortumab vedotin(Padcev)一款产品上市,其于2019年被FDA获批用于治疗局部晚期和转移性尿路上皮癌。在中国,巨石生物的Nectin4 ADC(SYS6002)研发速度较快,同类产品中靠前,已经获批展开1期临床研究。

巨石生物另有前文提到的一款在研PD-1单抗优势明显——SYSA1802重组抗PD-1全人源单克隆抗体注射液(恩朗苏拜单抗)。恩朗苏拜单抗的适应症为一线治疗PD-L1阳性(CPS≥1)的复发或转移性宫颈癌,目前,在国内获批上市(2023年7月获批上市)的适应症包括宫颈癌的PD-1单抗仅有誉衡生物一家,产品为赛帕利单抗注射液。目前巨石生物的恩朗苏拜单抗处于申报上市阶段,在PD-1赛道中的宫颈癌领域处于领先地位。另有复宏汉霖、默沙东、恒瑞医药的宫颈癌PD-1单抗处于3期临床阶段。

数据来源:官方公告,贝壳社制图

在mRNA疫苗领域,前文所述中国首个且是目前唯一被纳入紧急使用的mRNA新冠疫苗度恩泰在今年5月份实现接种,虽未实现实质性创收,但标志着国产自研在mRNA技术路线上实现了商业化。未来在mRNA疫苗领域,巨石生物将进一步拓展带状疱疹、HPV、呼吸道合胞病毒(RSV)和狂犬疫苗等领域。此外,今年7月26日,石药集团在吉隆坡与马来西亚发马集团签署战略合作协议,就mRNA疫苗及高端制剂领域的合作达成战略共识。

增资实现双赢

不过亏损亦在常理之中,毕竟巨石生物成立才短短3年时间,多数产品尚处研发阶段。如今,在多款销售额超10亿的化药品牌专利到期或面临到期,亦或遭遇集采的情况下,石药集团增资子公司巨石生物、押宝业内看好的创新药实为明智之举。

分析指,石药集团或想通过向子公司增资实现并购重组,将部分资产注入A股公司,拉高公司市值。同时新诺威与巨石生物能够实现优势互补、强强联合。新诺威股价暴涨已说明增资效果及投资者态度;另外根据财报,截至今年6月底,新诺威与全国30个省级行政区的200余家连锁药店企业建立稳定合作关系,全国销售网络初步形成。届时,借助新诺威的增资,以及优秀管理能力及渠道资源,巨石生物创新药将加快上市并快速提升销售额。

事实上,早前石药集团便如此操作过并获得好结果:2021年,石药集团子公司新诺威以发行股份的方式购买石药集团另一子公司圣雪葡萄糖有限责任公司100%股权,交易价格8亿元,之后,新诺威成为全国最大的阿卡波糖原料生产商。

随着研发的不断投入,以及新诺威增资巨石生物,石药集团的创新药研发进程将会不断加快。未来销售收入的上涨,也将提振股东信心。届时实现资金、研发、产出、销售的全链条贯通,石药集团的发展将会更稳健。此外,在创新药研发AI领域,石药集团8月与英硅智能和晶泰科技达成合作。未来,石药集团拥有更多想象空间。而石药集团这家中国制药行业领导者,也将收获更多全球关注,未来发展值得期待。

参考资料:

1.《收入超越恒瑞,进军AI制药 石药集团“大象转身”》,每日经济新闻,2023-09-18.

2.《子公司现金增资巨石生物18.7亿元,石药集团(1093.HK)意欲何为? 》,格隆汇,2023-09-18.

3.《新诺威:关于石药集团巨石生物制药有限公司主要评估参数等有关情况补充说明的公告 》,新诺威,2023-09-25.

4.《“左手倒右手”增资亏损子公司,石药集团“葫芦里卖的什么药”?》,中访网财观,2023-10-16.

文章评论(0)