PD-1成功闯关FDA后,它瞄准创新药等下一次胜利

避开国内混战,以33倍价格进北美

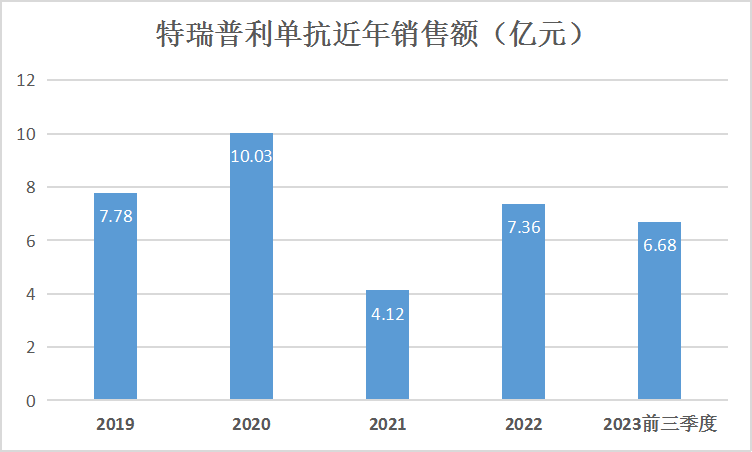

国产PD-(L)1五强中,除信达生物、百济神州近三年保持连续增长,君实生物、恒瑞医药均在2021年出现业绩滑坡(君实生物2021同比大幅下滑近60%),而随着后来者不断涌入、适应症不断获批(目前百济神州的替雷利珠单抗11项、恒瑞医药的卡瑞利珠单抗9项、信达生物的信迪利单抗7项、君实生物的特瑞普利单抗6项、复宏汉霖的斯鲁利单抗4项、O药7项、K药10项),国内竞争将会更加激烈。虽已位“国产PD-(L)1五强”之列,但特瑞普利单抗免不了要进入国内PD-1持续大混战(目前特瑞普利单抗已在中国获批上市的6项适应症全部纳入国家医保目录)。也正在此战事沉酣之初,特瑞普利单抗作为国产第一成功闯关FDA的PD-1,为君实生物在海外打开更大市场。

数据来源:公开资料

贝壳社制图

数据来源:公开资料

贝壳社制图

数据来源:公开资料、财报

贝壳社制图

今年10月27日,君实生物特瑞普利单抗注射液获FDA批准上市,业内沸腾。定价上,特瑞普利单抗在美定价为8892.03美元/瓶,折合人民币约63604.69元/瓶。而同规格产品在国内的医保定价为1912.96元/瓶,仅为在美定价的1/33。原因是:特瑞普利单抗是FDA批准的首个鼻咽癌(NPC)治疗药物,而美国每10万人中有0.5至2例患此病,新发患者每年达2000例左右,R/MNPC中位平均5年生存率为20%,且美国暂无治疗该类肿瘤的免疫疗法获批。君实生物成功闯关FDA,迈向强需求鼻咽癌赛道,其合作伙伴Coherus预估特瑞普利单抗在美年销售峰值将达2亿美元。

特瑞普利单抗在美国获批上市后,君实生物还将目光瞄向了更为广阔的天地。在英国、欧盟及澳大利亚均已提交特瑞普利单抗相关上市申请并获受理,并在中东、北非、拉丁美洲、印度、南非、东南亚等超过50个国家达成商业化合作,且相关合作区域的上市申报进程正在持续推进。此外,君实生物还发起特瑞普利单抗在美国、东南亚及欧洲等地开展超15个适应症的30多项临床研究。

但是,PD-(L)1出海从来不是君实生物的一家之策,相反各企业均对出海趋之若鹜。今年9月19日,百济神州的替雷利珠单抗获得欧盟批准,虽不敌君实生物特瑞普利单抗获批FDA的高门槛,但确是PD-1出海成功第一例。恒瑞医药方面,今年7月其“双艾”组合(卡瑞利珠单抗+阿帕替尼)肝癌一线治疗适应症美国申报上市已获FDA受理。复宏汉霖方面,其斯鲁利单抗适应症上市申请在欧盟获受理,10余项临床试验同步在全球开展。而信达生物的核心药物信迪利单抗曾一度被认为是国产PD-(L)1闯关FDA的第一名。

国内PD-(L)1市场一片红海,而随着愈来愈多国产PD-(L)1成功出海,海外市场也将越来越红。眼下,以出海寻求差异化竞争似乎已不再是独门秘籍,而亦有企业优选低门槛、高回报的适应症,试图从研发阶段便开始剑走偏锋。不过无论如何,PD-(L)1的竞争确实越发白热化了,今时今日包括君实生物在内的入局者,不仅是竞争者,亦是PD-(L)1历史的书写者。未来几何,我们拭目以待。

除了在火热的PD-(L)1赛道拼杀,君实生物还布局全球“药王”阿达木单抗,该赛道的国内竞争同样白热化,市场将达百亿元。

8项适应症比肩原研药

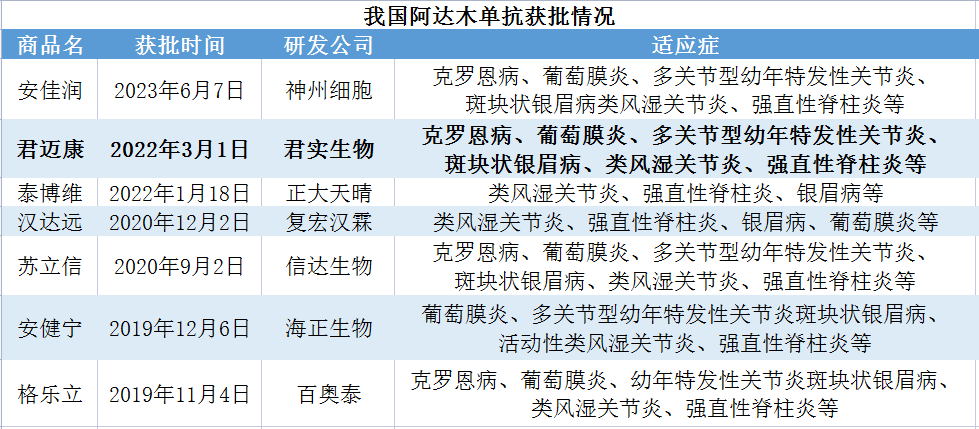

修美乐在我国的专利于2017年到期,彼时便引发蜂拥仿制,时至今日我国已有君实生物在内的7家企业成功仿制阿达木单抗注射液并上市,另有超20家企业布局该赛道。2022年,阿达木单抗(原研+生物类似药)在国内的销售额超20亿元。据弗若斯特沙利文报告,中国阿达木单抗生物类似药市场预计2023年达到47亿元,2030年将达到115亿元规模。

目前我国成功仿制生物类似药的药企有:百奥泰、海正生物、信达生物、上海复宏汉霖、正大天晴、君实生物/迈威生物、神州细胞等。

数据来源:CDE/NMPA等

贝壳社制图

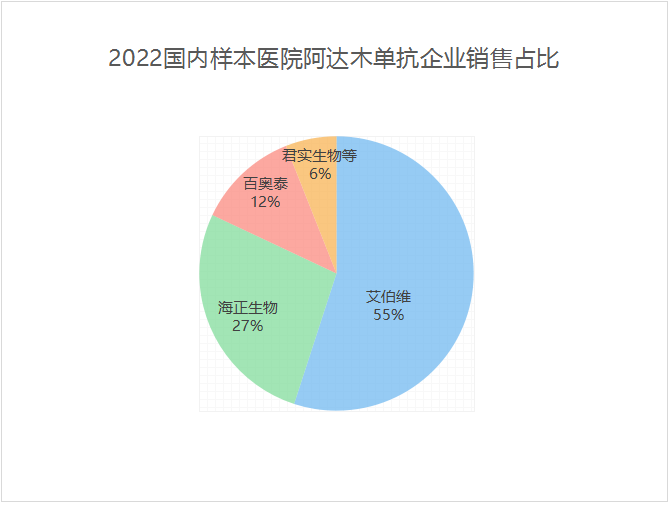

2017年,国内样本医院阿达木单抗销售中,艾伯维的原研药修美乐还占据100%份额。到了2022年,本土仿制药开始放量,原研药修美乐占比跌至约55%。海正生物占比约27%,百奥泰占比约12%,复宏汉霖、信达生物、正大天晴、君实生物占据一定市场份额。2023上半年,艾伯维占比跌至46%,海正生物占比约31%,百奥泰占比约13%,其他药企市场占比均稳步提升。

数据来源:公开资料

贝壳社制图

数据来源:公开资料

贝壳社制图

随着仿制药不断围攻,原研药修美乐从2019年开始降价,当年进入医保后单价为1290元/支。而本土部分仿制药的价格在2022年降至千元以下(有药品标价799元/支)。未来随着本土企业不断涌入以及价格战持续推进,此外包括君实生物君迈康在内的多家本土企业产品拿下原研药修美乐在国内获批的全部适应症,原研与仿制、仿制与仿制的市场争夺将会愈演愈烈。

剑指百亿元市场

贝伐珠单抗凭借其特殊机制成为癌症药物中的广谱药,其肺癌、结肠癌、乳腺癌、肝癌等适应症排进癌症前十。在癌症新发率(2020年中国新发癌症人数占全球23.7%)、死亡率(2020年中国癌症死亡人数占全球30%)全球第一的中国,贝伐珠单抗将大有可为,预计未来中国市场将达百亿元。

贝伐珠单抗(原研厂家罗氏)专利保护在2018年到期后,仿制蜂拥。目前国内贝伐珠单抗初步形成“1家原研+10家仿制”格局,其中齐鲁制药的安可达在2021年便远超原研药。2022年,齐鲁制药成为贝伐珠单抗中国本土样本医院销售第一,销售额约38亿元,占比54.74%;罗氏第二,销售额约14.87亿元,占比22.89%;信达生物位列第三,销售额约11.13亿元,占比17.13%。目前,已经有超过20家企业布局贝伐珠单抗,未来,君实生物的贝伐珠单抗生物类似药等将在这一百亿元赛道拼杀。

数据来源:公开资料

贝壳社制图

PCSK9是新一代降脂靶点,全球上市抗PCSK9药物有4种:安进的依洛尤单抗、赛诺菲/再生元的阿利西尤单抗、信达生物的托莱西单抗和诺华的Leqvio,其中依洛尤单抗于2022年大卖12.96亿美元。君实生物的昂戈瑞西单抗上市申请于今年4月获CDE正式受理,另康方生物的伊努西单抗和恒瑞医药的SHR-1209的上市申请亦获受理。处于临床2期的有西威埃医药的口服小分子PCSK9抑制剂CVI-LM001、天广实生物的PCSK9 单抗MIL86。

Tifcemalimab是君实生物自主研发的全球首个进入临床开发阶(first-in-human)的抗肿瘤重组人源化抗BTLA(B和T淋巴细胞衰减因子)单克隆抗体。目前已经进入3期临床。此外还联合其强势PD-1特瑞普利单抗在中美同步开展多项1b/2临床研究,覆盖晚期肺癌、晚期头颈癌、黑色素瘤、肾癌、尿路上皮癌和恶性淋巴瘤等多个肿瘤。

JS005是君实生物自主研发的特异性抗IL-17A单克隆抗体。目前,中重度斑块状银屑病已进入3期临床,强直性脊柱炎已启动注册临床试验沟通交流。

此外,君实生物还有多款新药在研中,君实生物表示在2024至2025年间将有5个新分子实体有望获批上市,在研产品获批适应症有望共计超10个。

图源:君实生物官网

参考资料:

1.君实生物官网.

2.《君实生物2022:研发投入增长约14%,多款1类新药迈入临床阶段》,医药观澜,2023-02-01.

3.《君实生物:创下本土创新药新高度,树立“国际研发能力”新形象》,文汇报,2023-04-11.

4.《煜森资本:药王迟暮,国内7款生物类似药展开“围攻” 》,药智头条, 2023-06-27.

文章评论(0)