它携两款创新药勇闯FDA,1折戟1成功

2023年上半年,和黄医药首次扭亏为盈,营收约为5.33亿美元,同比增长164%,净收益约为1.7亿美元。2023年,和黄医药总收入增长97%至8.38亿美元。另外,和黄医药还与武田制药合作,助推其优势产品呋喹替尼的出海。

国内有望替代瑞戈非尼

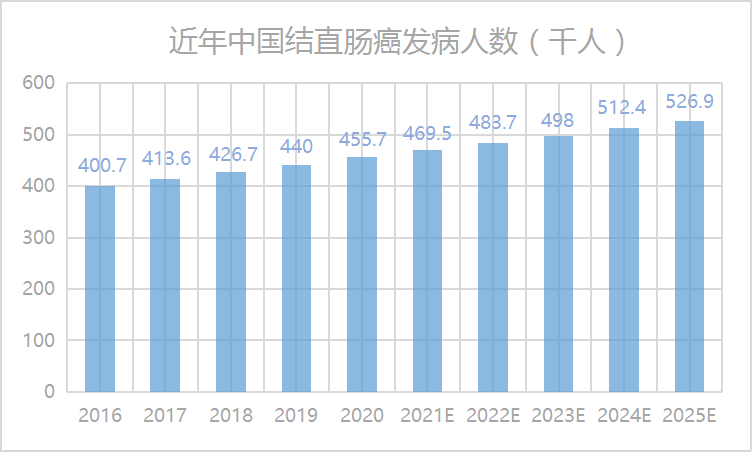

结直肠癌是常见的消化道肿瘤之一,其发病率、死亡率逐年上升,已经成为我国仅次于肺癌的第二大高发肿瘤。中国是全球结直肠癌发病数最高的国家,2016年确诊病例为40.1万例,2020年增加到45.6万例,复合年增长率3.3%。预计到2030年,中国结直肠癌的发病数将达到60.2万例。另,2020年,我国结直肠癌新发病例约55.5万例,占当年我国新发癌症人数的12.2%;此外死亡28.6万例,占我国当年癌症死亡人数的9.5%,而美国同年死亡人数为5.4万例。更为严重的是,83%的结直肠癌患者在确诊时已处在中晚期。大市场吸引众多企业入局,目前针对结直肠癌适应症的中国临床试验近800条,市场竞争可想而知。不过,目前呋喹替尼在国内三线结直肠癌领域的市场占有率近半成,处于领导地位,接受治疗的新患者约17000名。

数据来源:公开资料

贝壳社制图

呋喹替尼所涉及的胃癌方面,胃癌的全球死亡病例数在所有癌症类型中排名第三,亚洲的胃癌发病率和死亡率分别高达75.3%和74.8%,而中国的胃癌发病率又位居全球第一。据数据,2021年中国胃癌发病人数近50万。其中,超过70%的胃癌患者确诊时已发展为晚期,晚期胃癌患者的5年生存率仅为6%-14%,平均生存期仅为12-13个月。

好消息是,在今年2月6日举行的美国临床肿瘤学会全体大会系列会议(ASCO Plenary Series)上,呋喹替尼联合紫杉醇用于二线治疗晚期胃癌患者的FRUTIGA 3期研究数据公布,数据显示,对于氟嘧啶或含铂化疗失败的晚期胃或胃食道腺癌患者来说,呋喹替尼和紫杉醇的联合疗法有可能成为有潜力的二线治疗选择。

根据数据,2021年,呋喹替尼销售额为7100万美元;2022年,销售额为9350万美元,同比增长32%;2023年,呋喹替尼销售额为1.075亿,增长15%(在美国市场,得益于2023年11月成功闯关FDA,当年呋喹替尼销售收入1510万美元)。另外,截至2023年上半年,呋喹替尼累计销售超过19亿元。

出海方面,除了在美上市,2023年1月,和黄医药与武田制药签订了海外许可协议,武田拥有在中国内地、中国香港和中国澳门以外进一步开发、商业化和生产呋喹替尼的全球独家许可。根据协议,当年3月,和黄医药收到武田制药4亿美元首付款,刷新中国小分子新药出海首付金额记录,后续将按照里程碑付款,总标的额将超过11亿美元。从理论上来看,目前拜耳的瑞戈非尼(全球获批三线结直肠癌、二线肝癌两大适应症)是呋喹替尼最直观的参照物,该药2021年全球销售额约5.56亿美元。分析指,呋喹替尼是瑞戈非尼的me-better药物,有望复制瑞戈非尼的成功,甚至实现替代。事实上,如前文所述,目前呋喹替尼在国内三线结直肠癌领域的市场占有率近半成,处于领导地位,实现国产替代或将成为现实。

此外,和黄医药还针对呋喹替尼还开展了乳癌、三阴性乳癌、实体瘤、胃癌、NSCLC等适应症,不过上述适应症都是竞争激烈的赛道,深入其中,和黄医药未来将要面临的压力也不小。

但增量持续、魅力不减

索凡替尼具有抗血管生成和免疫调节双重活性,可通过抑制血管内皮生长因子受体(VEGFR)和成纤维细胞生长因子受体(FGFR),以阻断肿瘤血管生成,并可抑制集落刺激因子-1受体(CSF-1R),通过调节肿瘤相关巨噬细胞,促进机体对肿瘤细胞的免疫应答。

早在呋喹替尼2023年11月成功闯关FDA之前,和黄医药的索凡替尼便已开始闯关FDA,准备打入美国市场。无奈在2022年5月2日,和黄医药宣布“FDA认为当前基于两项成功的中国3期研究以及一项美国桥接研究的数据包尚不足以支持药品现时于美国获批”,FDA明确表示:索凡替尼需要纳入更多代表美国患者人群的国际多中心临床试验(MRCT)来支持美国获批,宣告索凡替尼闯关FDA失败。不过,索凡替尼已经成功在中国有两项3期研究(SANET-ep和SANET-p研究)、在美开展一项桥接研究,并且获得FDA快速审批通道、拿到孤儿药资格等好消息,为索凡替尼的未来发展及后续闯关FDA奠定良好基础。

据财报数据,索凡替尼2021年上市当年,市场销售额为1160万美元;2022年销售额为3230万美元,同比增长178%;2023年,索凡替尼收入4390万美元,同比增长36%。

根据数据,全球神经内分泌瘤治疗市场规模预计在2023年达到242.60亿美元,而全球神经内分泌瘤治疗市场占总市场的7%份额,未开发市场极大,行业潜在增长机会极多。其中北美市场在全球神经内分泌瘤治疗市场的份额最高,预计在2023年达到76.59亿美元,这解释了索凡替尼闯关FDA的初衷。亚太地区方面,从2023年到2028年,该地区在全球神经内分泌瘤治疗市场中的份额将持续上升。在中国,2018年约有67600例神经内分泌瘤新诊断病例。据估算,中国神经内分泌瘤患者将突破30万。目前,全球布局神经内分泌瘤的药企有诺华、爱尔法泰德、默沙东、百时美施贵宝等。未来,随着索凡替尼成功闯关FDA在美上市,将与制药巨头争抢市场,面临压力也不小;而随着国内市场不断开拓,索凡替尼也将不断持续迎来业绩增量。

中国MET抑制剂市场风云起

MET 14号外显子跳跃突变(MET ex14跳突)是非小细胞肺癌(NSCLC)重要的驱动基因突变类型,随着 MET酪氨酸激酶抑制剂(MET-TKI)的获批使用,MET ex14跳突NSCLC的治疗前景明朗。赛沃替尼治疗MET ex14跳跃突变晚期NSCLC患者的客观缓解率为49.2%,疾病控制率为93.4%,中位生存期长达12.5个月。而外周水肿、恶心和转氨酶升高等最常见的治疗相关不良事件基本可以通过对症管理或调整剂量得到解决,保证安全性。

肺癌的发病率及死亡率均居所有恶性肿瘤之首,据WHO统计,全球每年新增肺癌患者120万。据WHO国际癌症研究机构数据,2020年我国新发肺癌病例数约为82万;国家癌症中心数据,我国的肺癌发病数和死亡数分别占全球的37%和39.8%,远高于我国占世界人口18%的比例。这些肺癌患者中,80%以上为非小细胞型肺癌(NSCLC),约75%在发现时已处于中晚期。中国非小细胞肺癌靶向药市场到2025年或将突破1000亿元,市场蛋糕不可谓不大。

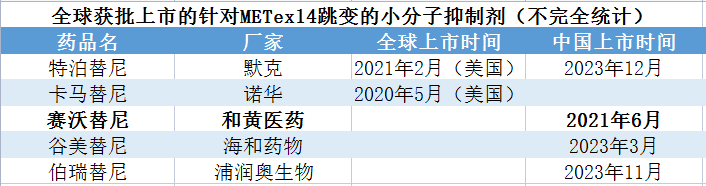

全球范围内,目前只有五款针对METex14跳变的小分子抑制剂获批上市:默克的特泊替尼(全球首款获批上市的MET抑制剂)、诺华的卡马替尼、和黄医药的赛沃替尼、海和药物的谷美替尼(中国第二款国产MET抑制剂)、浦润奥生物的伯瑞替尼,均针对NSCLC患者。赛沃替尼的获批可谓带来了全新的靶点药物治疗选择,开启中国MET靶向治疗元年。目前,国内布局c-Met靶向药物的企业有康宁杰瑞、贝达药业、广生堂药业、豪森药业、荣昌生物、岸迈生物、拓创生物等超10家。研发进度较快的有艾伯维的ABBV-399、岸迈生物的Bafisontamab、嘉和生物的GB-263、荣昌生物的RC-108、贝达药业的MCLA-129等。

数据来源:公开资料

贝壳社制图

2023年12月,全球首款获批上市的MET抑制剂——默克的盐酸特泊替尼片在中国上市,用于治疗携带MET外显子14(METex14)跳跃的非小细胞肺癌(NSCLC)患者。伴随着特泊替尼、伯瑞替尼中国上市,以及诸多MET抑制剂持续推进,未来赛沃替尼面对的竞争将十分激烈。而在NSCLC药物领域,还有辉瑞的克唑替尼、罗氏的阿来替尼、贝达药业的恩沙替尼、齐鲁制药的伊鲁阿克等ALK抑制剂虎视眈眈、持续瓜分市场,这亦加剧了赛沃替尼的竞争压力。

2021年上市当年,赛沃替尼市场销售额为1590万美元;2022年销售额为4120万美元,同比增长159%;2023年,赛沃替尼收入4610万美元,同比增长12%。据和黄医药2023财报,赛沃替尼有望于今年年底由阿斯利康向美国FDA提交新药上市申请,相信,凭借先发优势、优良疗效及全球化布局,赛沃替尼未来可期。

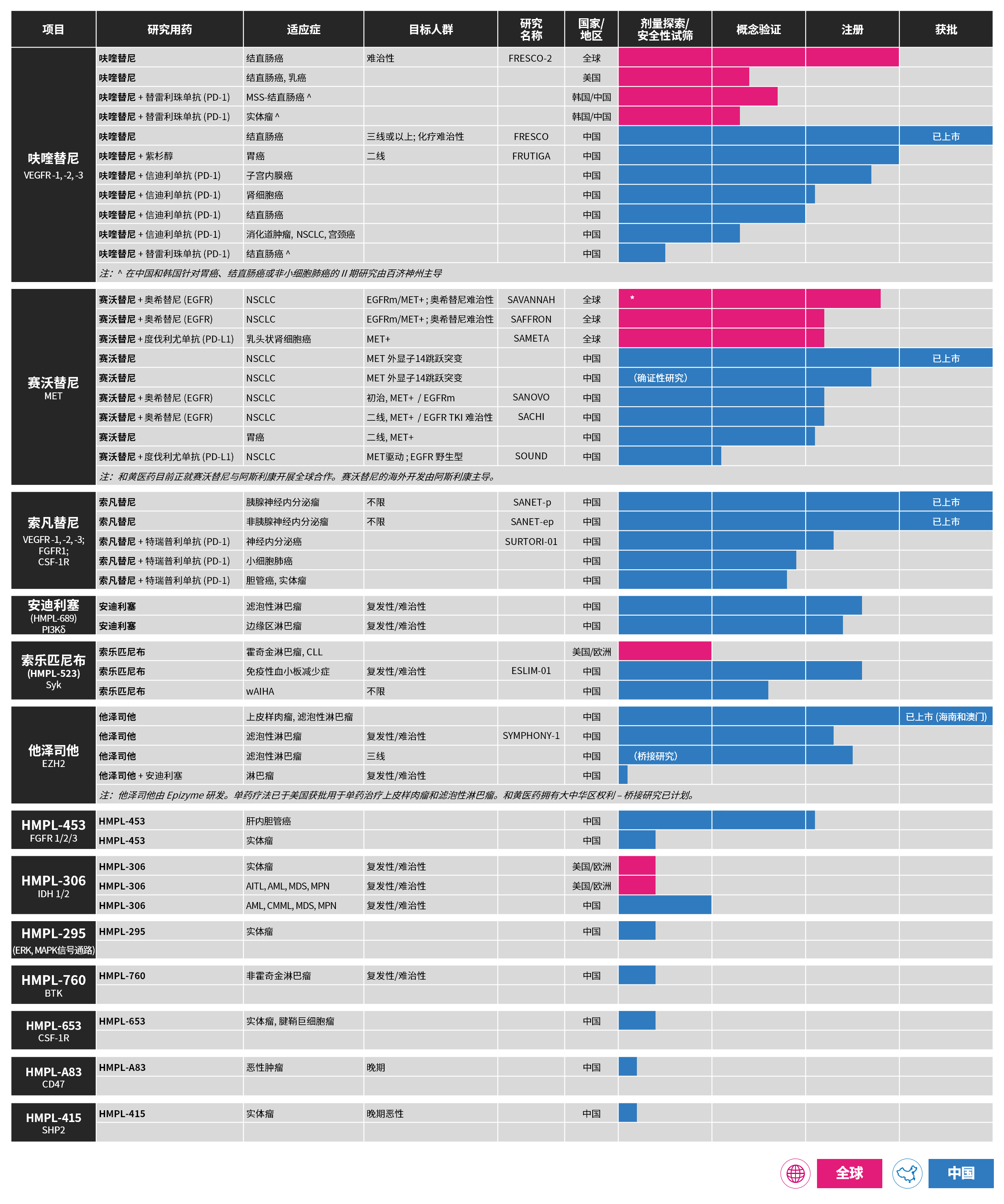

除上述药物外,和黄医药还有索乐匹尼布——一种新型、高选择性靶向Syk(脾酪氨酸激酶)的口服抑制剂,在中国获纳入突破性治疗药物品种,用于原发免疫性血小板减少症,中国新药上市申请已获受理;他泽司他(达唯珂®,2022年5月于海南博鳌乐城国际医疗旅游先行区获批,用于治疗某些上皮样肉瘤和滤泡性淋巴瘤患者)等药物获批或推进中,见下图。

和黄医药药物管线

数据来源:和黄医药官网

参考资料:

1.和黄医药官网.

2.《小靶点大潜力!MET抑制剂,肺癌罕见靶点患者新治疗选择》,药融云,2023-11-17.

3.《和黄医药呋喹替尼获批进入美国市场》,上观,2023-11-09.

4.《赛沃替尼不良反应“攻略”手册,为NSCLC患者治疗之旅保驾护航》,医脉通肿瘤科,2023-12-21.

文章评论(0)