资本寒冬下,本土biotech的另一种生存方式

其次,二级市场的医药IPO也陷入生死局,通过IPO狂揽资本的时代似乎也过去了,近一两年,整体的IPO数量大幅减少,据统计,2023年,A股市场上只有21家医药企业成功上市,相比2022年的53家,数量减少了约60%,此外,IPO募资总额也一再缩水,Wind统计数据显示,2019年至2022年A股IPO首发募资金额从2532.48亿元一路增长至5868.86亿元,但是到了2023年,A股IPO募资额仅为3565.39亿元。

同时,IPO终止现象也屡见不鲜。数据显示,2023年IPO终止的企业数量达到了39家,进入到2024年,医药板块IPO终止的现象持续恶化,仅2024年1月,已有澳斯康生物、脂肽生物、博纳精密、上海爱科百发等7家企业终止IPO。

最后,行业内同质化竞争太激烈。众所周知,生物医药行业具有高投入、高风险、长周期的特点,经济下行期里,投资者的容错率降低,拒绝追加投资概率增加;在现金为王的时代,Biotech试错成本也大大降低,确切地说,没有太多资金投入研发端,多数企业都往已被验证的成熟靶点或者领域涌入,例如此前PD-1成为爆款时,几乎所有的Biotech开始做PD-1,后来CAR-T领域的Abecma和Kymriah成功,国内大部分CAR-T的靶点都集中在CD19和BCMA等。

目前各大药企正扎堆投入PD-1、ADC、GLP-1、BTK、CAR-T等一些热门靶点,甚至上百家企业挤在同一个赛道,竞争惨烈可想而知,结局也显而易见,那些既没有独有核心技术,也没有Bigpharma拥有更多的金钱来快速模仿一个相同靶点的Biotech,很难凸显自己的核心价值,终将在同质化竞争的浪潮下折戟沉沙。

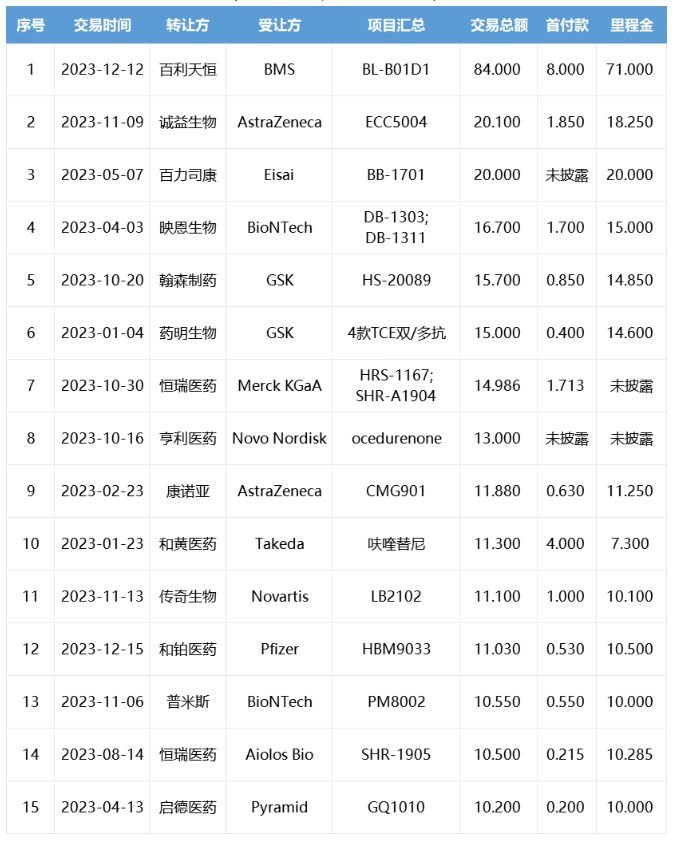

2023年中国创新药license out交易TOP15

图源:医药魔方

整体来看,国内Biotech通过管线Lisence out回笼资金,减轻资金压力,反哺企业研发已渐成常态。

在管线license out之外,国内Biotech正在开辟另一生存之路——股权的并购。2023年12月阿斯利康宣布以12亿美元收购亘喜生物,成为首个跨国药企完全并购中国Biotech的案例,也是从亘喜生物被收购开始,国外医药企业并购本土biotech初见端倪。

在阿斯利康收购亘喜生物十天后,2024年1月诺华宣布将信瑞诺医药收入麾下;2024年3月,美国生物制药公司Nuvation Bio 宣布收购葆元医药;2024年4月,欧洲抗体巨头Genmab收购普方生物,短短半年不到的时间,共有4家中国药企被国外企业收购,被并购似乎成为了本土Biotech谋求发展的新趋势。

国内Biotech被并购情况

图源:公开信息整理

倘若亘喜生物没有CAR-T这个优势加持,想必也难入阿斯利康的眼。事实上,不止阿斯利康收购亘喜生物,诺华并购信瑞诺也是因为信瑞诺在IgA领域的研发领先优势正好符合诺华重视肾病领域的“胃口”;Genmab并购普方生物是因为普方生物主打管线靶向FRα的ADC药物Rina-S能够与Genmab现有管线互补。

从并购的角度来看,那些在产品管线或技术方面拥有显著差异化优势的企业,更容易获得外资企业的青睐,而管线的license out更是如此,有价值的管线更能成为采购的焦点。

1、《复盘2023 | 医药IPO变奏,21家企业过关,39家企业终止IPO》融中财经

2、《研之有理 | 资本寒冬下的医药企业发展策略》安泰研值

3、《2023年中国创新药license out交易TOP15》医药魔方

文章评论(0)