专注心脑血管等慢病领域,它将迎来创新药密集收获期

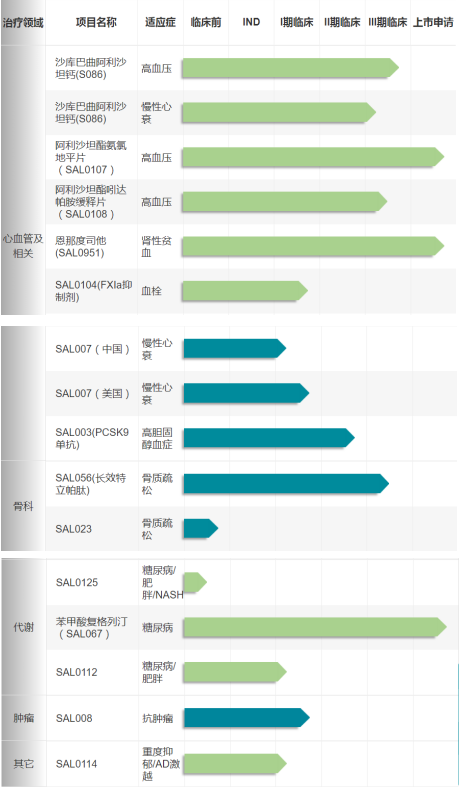

这其中,信立坦(药品通用名:阿利沙坦酯片)——用于轻、中度原发性高血压治疗的创新药已经成为其主力营收大单品。另一大创新药——国内国产首个HIF-PHI口服药:恩那罗,用于非透析的成人慢性肾脏病(CKD)患者贫血治疗,2023年成功通过谈判首次纳入国家医保目录,有望实现快速增长。此外,另有多个产品处于NDA或3期临床阶段。SAL0107、SAL067(苯甲酸福格列汀)、S086(高血压适应症)、SAL0108均已申报NDA,正在CDE审核中。中美双报的创新生物药JK07(SAL007)已获批可以在美国开展2期临床试验(HFrEF和HFpEF适应症)。另有SAL0112项目继续开展GLP-1靶点糖尿病和肥胖适应症1期临床,该靶点其他新药正在早期开发中。

2023年,信立泰实现营业收入33.65亿元。分析指,从2023年开始,信立泰便进入了创新产品密集收获期,未来伴随着各优势产品陆续上市放量,业绩将持续攀升。

独家新药信立坦销售峰值将达20亿元

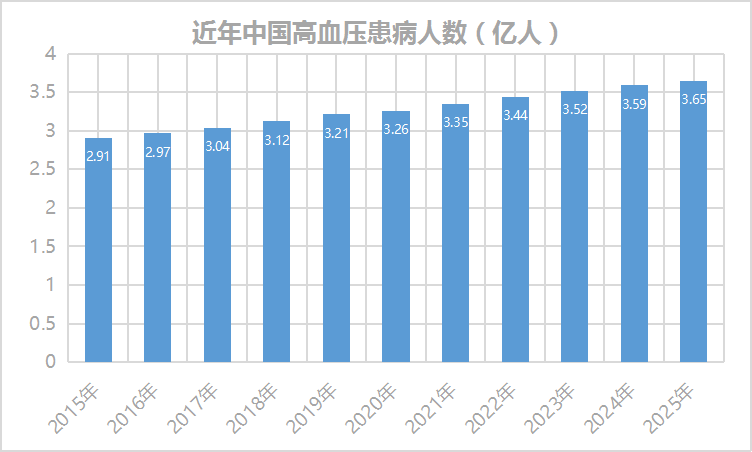

据国家心血管病中心、中国医师协会等学术机构数据,我国18岁以上居民高血压患病率为27.9%,患者人数将由2.45亿增至近5亿,届时将有超过三分之一的中国人成为高血压病患者,也就是说几乎每3名成人中就有1人罹患高血压。另据数据,2016-2021年,我国抗高血压药物市场规模从650亿元增长至1035亿元,复合增长率为8.06%。

数据来源:灼识咨询、公开资料等

贝壳社制图

国内降压药市场规模巨大,但新药凤毛麟角。除信立泰的信立坦(阿利沙坦酯片),还有几款进口药:日本武田的美阿沙坦钾片、默克的比索洛尔氨氯地平片、诺华的沙库巴曲缬沙坦等。

信立坦所处的沙坦类降压药细分赛道中,信立坦(阿利沙坦酯片)作为信立泰的独家产品,2022年销量位列沙坦类降压药第一,约9亿元;氯沙坦销售6.72亿元,列第二;厄贝沙坦销售6.46亿元,第三。氯沙坦方面,华海药业(市占率65.92%)、原研药企默沙东(29.6%)分别占据主要细分市场;厄贝沙坦方面,原研药企赛诺菲(40.78%)、恒瑞医药(18.88%)、华海药业(16.99%)、瀚晖制药(14.81%)等瓜分市场。可以看出,信立坦销量领先其他沙坦类降压药。

同时,其他降压类药物也持续为信立坦带来市场威胁。譬如地平类降压药、洛尔类降压药、普利类降压药等。

2022年,地平类降压药在中国销量靠前的分别是硝苯地平(47.63亿元,拜耳占据近8成市场)、左旋氨氯地平(22.62亿元,主要企业有施慧达药业、石药欧意、昂利康制药等)、非洛地平(15.92亿元,阿斯利康占近8成市场)、氨氯地平(15.66亿元)。

2022年,洛尔类降压药在中国的销量前三为美托洛尔(34亿元,阿斯利康市占率超9成)、比索洛尔(6.27亿元,默克占42.57%、苑东生物占35.46%)和阿罗洛尔(2.3亿元,住友制药独占,格瑞药业、苑东生物仿制药已上市)。

2022年,普利类降压药在中国的销量TOP3分别为贝那普利(3.08亿元)、依那普利(1.23亿元)和雷米普利(1.2亿元)。贝那普利由诺华(36.64%)、新亚药业(29.90%)、信立泰的贝那普利仿制药(24.50%)占据主要市场;依那普利由扬子江(93.4%)一家独霸市场;雷米普利方面,龙灯瑞迪制药(85.66%)、德国安万特医药(14.34%)瓜分市场。

可以看出,信立坦作为信立泰的独家高血压新型药物,同时在阿利沙坦细分赛道是独一份,未来随着首发优势、市场覆盖不断增大,信立坦成为10亿元大单品并迎来20亿元的销售峰值,将会实现。

除信立坦外,信立泰还有一款1类高血压新药S086(阿利沙坦酯+沙库巴曲)。该药是一种ARNi类药物,能同时阻断肾素-血管紧张素系统中的血管紧张素受体和脑啡肽酶,从而舒张血管、抑制交感神经等。该药治疗轻、中度原发性高血压适应症的3期临床试验已完成,有望在2024年获批上市,届时将成为中国第二款ARNi药物。全球第一款ARNi类药物是诺华的诺欣妥(沙库巴曲+缬沙坦),2021年院内销售额一举突破20亿,涨幅达177%,依靠与诺欣妥相似作用机制,S086如若上市,将会为信立泰带来高速业绩增量。

信立泰另有一款自主研发的高血压新药SAL0120片正处于临床阶段,用于治疗轻、中度原发性高血压。据悉,SAL0120片是一款小分子ETA受体拮抗剂,通过选择性拮抗ETA受体,在现有用药基础上达到进一步降低血压的目的。目前,全球还没有以原发性高血压为适应症的ETA受体拮抗剂上市,SAL0120片如若成功上市,市场可期。该药还在开展治疗IgA肾病的临床研究。

此外另有国产首个ARB/CCB类2类复方制剂SAL0107(阿利沙坦酯+氨氯地平),适用于阿利沙坦酯或氨氯地平单药治疗后血压控制不佳的原发性高血压患者,上市申请已获受理;ARB/利尿剂类2类复方制剂SAL0108(阿利沙坦酯+吲达帕胺),目前处于临床3期。

未来,随着上述高血压药物的上市及不断放量,信立泰将驶入增收快车道。

将打破罗沙司他垄断地位

全球首个口服小分子低氧诱导因子脯氨酰羟化酶抑制剂(HIF- PHI)类治疗肾性贫血的药物是由阿斯利康和珐博进(中国)合作研发的罗沙司他,用于慢性肾脏病(CKD)引起的贫血,包括透析及非透析患者,2018年12月中国上市,该药也是第一个由外国企业研发并在中国首先上市的HIF-PH抑制剂。上市以来,罗沙司他一直独霸国内HIF-PHI药物市场,在中国CKD相关贫血市场份额排名第一。

2019年底被纳入医保后,罗沙司他增量迅速。2021年,全国医院销售额突破10亿元,2022年已接近15亿元。2023年前三季度,罗沙司他在等级医院的销售额达到17.25亿元,增速持续。

罗沙司他仿制药方面,南京正大天晴、齐鲁制药、成都倍特药业、山东药业、哈尔滨三联药业等近20家药企提交了仿制上市申请。不过,罗沙司他相关专利保护要到2043年才到期,如若本土药企不能发起专利挑战,那么未来近20年恩那罗将是罗沙司他的直接竞争对手。

目前,慢性肾脏疾病患者数量庞大,中国约占全球患者总数的近五分之一。过去30年里,从1990年到2019年,我国CKD患病率从6.7%上升至10.6%,死亡率从8.3/10万上升至13.8/10万,年均百分比变化(AAPC)估计分别为1.6%和1.8%。到2029年,CKD的患病率和死亡率将分别上升至11.7%和17.1/10万。而药物市场仍未充分开发,未来前景广阔。

2023年,恩那罗被纳入医保,预计会迎来销量高峰,也将作为国产首个HIF-PHI口服药,打破罗沙司他垄断地位。

除了布局国内市场,信立泰还将目光瞄准了海外。其中创新生物药 JK07(SAL007)针对HFrEF和HFpEF 适应症已获批在美开展2期临床试验,2期临床患者入组将在2024年上半年正式启动。此外信立泰还计划在美国、中国、加拿大等地开展国际多中心MRCT临床试验。另一款药物——JK08(重组人 IL15-IL15Rα-抗 CTLA-4 抗体融合蛋白)现正在欧洲开展1/2期临床试验,与帕博利珠单抗的联合治疗获得批准。

另有,SAL067(苯甲酸福格列汀,适应症为糖尿病)、S086(高血压适应症)、SAL0108均已申报NDA,CDE正在审核中。医疗器械方面,SaExten™腔静脉滤器(适应症为防止下肢血栓造成肺栓塞)处于注册申报阶段,另有多款神经介入、外周血管介入领域器械处于临床试验阶段。

信立泰管线布局

来源:信立泰官网

参考资料:

1.信立泰官网.

2.《超10亿大品种专利即将到期,20家药企争夺罗沙司他胶囊首仿》,新京报 ,2023-12-22.

3.《原创 6.37亿净利润!心血管专科龙头信立泰,走出集采低谷期!》,药融云,2023-07-18.

4.《信立泰:2023年实现营收33.65亿元 在创新药领域取得突破性进展》,证券时报 ,2024-03-25.

文章评论(0)