肿瘤学与免疫学药物:路漫漫其修远兮,吾将左右横跳

TAK-007是武田近几个月来淘汰的第三个II期肿瘤学项目。除此之外,武田也计划终止针对多种癌症适应症开发的小分子候选药subasumstat。今年 2 月,武田宣布了放弃先天免疫增强剂 modakafusp alfa,这款药物彼时正在针对多发性骨髓瘤进行II期研究。Modakafusp alfa也已从实体瘤的I期项目中撤出。

尽管削减了肿瘤学在研项目,并且将CAR-NK资产TAK-007从肿瘤学转移至免疫学,但武田表示,癌症药物开发仍然是它们的核心领域。

这个过程中进行的最为彻底的当属Cullinan Oncology Inc.,它们甚至该旗易帜为Cullinan Therapeutics Inc.。在开发领域上,Cullian终止了它们进行之中的CLN-978的研究。这是一款T细胞接合剂资产,原本针对B 细胞非霍奇金淋巴瘤进行开发,但Cullian决定将其转向自身免疫疾病,主要是系统性红斑狼疮(SLE)方向。Cullinan相信 CLN-978 有潜力成为自身免疫性疾病的首创新药。

CRISPR也是进行类似战略调整的一个代表。它们将自己的CAR-T候选药物 CTX112 和 CTX131从肿瘤学也转向了自免疫疗法的开发。CTX112 和 CTX131最初针对的分别是CD19+ 恶性肿瘤和CD70+血液恶性肿瘤,但CRISPR在战略调整之后将它们的研究方向转向了系统性红斑狼疮,以及它背后更大的自免疫领域。

拥有两款获批CAR-T疗法的百时美施贵宝也在计划开发这两款肿瘤学产品在免疫疗法中的应用价值。它们的CAR-T产品Breyanzi 和Abecma分别针对B 细胞恶性肿瘤和多发性骨髓瘤获得监管批准。百时美施贵宝最新的计划是将这两款产品纳入自免疫疾病的开发管线之中,针对狼疮和多发性硬化症等I&I疾病进行研究,希望通过CAR-T疗法消除致病性免疫记忆,最终重置免疫系统。除此之外,BMS从Exscientia引进的小分子资产PKC theta 抑制剂EXS-4318已经进入临床开发,针对自免疫疾病进行I期研究。

阿斯利康也是将肿瘤产品应用于免疫领域的制药巨头代表。它们从收购亘喜生物的交易中获得了GC012F,这是一款靶向BCMA和CD19的CAR-T疗法,针对多发性骨髓瘤和血癌,但阿斯利康也准备将其引入系统性红斑狼疮的研究管线。

根据Evaluate统计的2014年以来获批的重磅炸弹药物统计数据,峰值销售额排名前50的超级重磅炸弹药物(峰值销售额均在38亿美元以上)中,肿瘤和免疫学产品的数量分别为14款和8款(图1)。在这方面,只有代谢类疾病(9款)和抗病毒药物(包括疫苗,10款)能与其匹敌。

图1. 2014年以来上市药物峰值销售额前50名适应症分类

数据来源:Evaluate

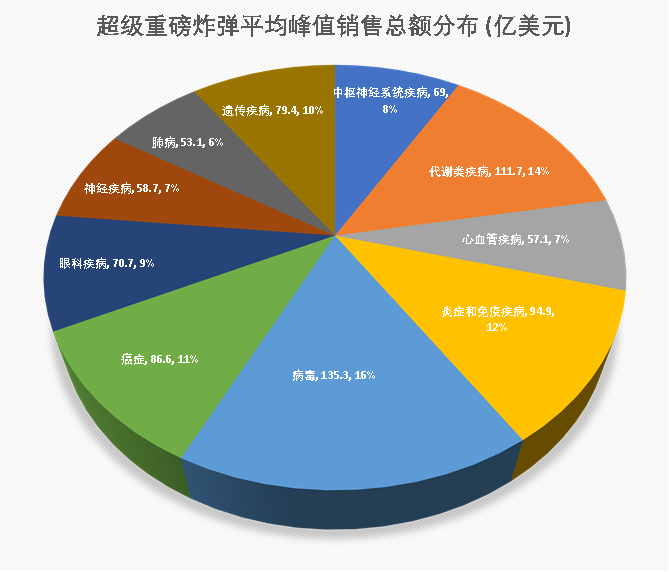

从平均峰值销售额的维度来衡量,免疫类产品甚至超过了肿瘤学药物。前者的平均峰值销售额为94.9亿美元,后者为86.6亿美元(图2)。在这个指标上排名第一的不出意外是抗病毒类药物(包括疫苗),其平均销售额受到了Covid-19疫苗无可比拟的表现的巨大提振,达到135.53亿美元。排名第二的领域是代谢类疾病,受到semaglutide和tirzepatide灌装的一系列减肥和糖尿病药物的推动,达到了111.7亿美元的平均峰值销售额。需要指出的是,排名榜只针对2014年以来上市的药物,而像修美乐这样为免疫领域打下大大江山的药物并没被统计在内,否则的话,免疫阵营的数据还将得到极大的提升。

图2. 2014年以来上市药物峰值销售额前50名平均峰值销售额

数据来源:Scrip

免疫监视:免疫系统能够识别并清除异常细胞,包括癌细胞。肿瘤细胞通过突变产生新的抗原,可以被免疫系统识别。

免疫逃逸:癌细胞通过多种机制逃避免疫系统的监视,例如表达免疫抑制分子(如PD-L1),减少抗原呈递,或通过分泌免疫抑制性细胞因子抑制免疫细胞的功能。

出于这种关联性,肿瘤学产品具有转移至炎症和免疫学领域的潜力。

- 治疗自身免疫疾病:白细胞介素-2(IL-2)在低剂量下用于治疗自身免疫疾病如1型糖尿病,通过调节调节性T细胞(Tregs)来恢复免疫平衡。

- 治疗慢性炎症:干扰素用于治疗多发性硬化症,通过调节免疫反应来减少疾病活动。

- 治疗遗传性免疫缺陷病:通过基因编辑技术修复或替换有缺陷的基因,例如用于治疗重症联合免疫缺陷(SCID)。

- 治疗自身免疫疾病:CRISPR等基因编辑技术被探索用于治疗自身免疫疾病,通过精确编辑基因以调节免疫系统功能。

总而言之,原本用于癌症治疗的多种疗法,如检查点抑制剂、CAR-T细胞疗法、单克隆抗体、细胞因子疗法和基因治疗,已经开始被应用于各种免疫适应症。这些疗法通过重新调控和增强免疫系统的功能,显示出在治疗自身免疫疾病、慢性感染和其他免疫相关疾病中的巨大潜力。未来,随着技术的发展和对免疫机制理解的深化,这些跨领域应用有望带来更多治疗选择和改善患者预后。

参考:

Lewin, K. et al. Updated: Takeda to revamp in multiyear quest, pivots CAR-NK therapy from cancer to autoimmune. Endpoint News. 09. 05. 2024.

Singh, V. Cullinan Shifts Focus From Oncology To Autoimmune Disorders, Raises $280M Via Equity. Yahoo Finance. 16. 04. 2024.

Feuerstein, A. Taking stock of the frenzied push into autoimmune disease. STAT. 18. 04. 2024.

文章评论(0)