刚刚,诺诚健华尝鲜”云敲钟”上市!市值超120亿!

一方面,今天是港交所首次通过网络视频的形式推出全新的上市仪式;另一方面,首家通过“云敲锣”成功在港交所IPO的企业,正是医药圈赫赫有名的诺诚健华。

上午九点三十分,港交所官网直播窗口准时切换成敲锣的画面,伴随着锣声,诺诚健华(证券代码:09969.HK)开盘价定格在9.4港元/股。本次发行定价为8.95港元/股,总计发行2.5亿股,募集资金约20.93亿港元,截至发稿,诺诚健华股价10.12港元/股,市值127亿港元。

据悉,在此前公开发售阶段,头顶光环的诺诚健华就以298倍的超额认购获得热捧,可谓在资本市场掀起了一波小高潮。接下来,于锣响声中开启全新征程的诺诚健华,故事又将如何演绎?

这家成立于2015年的创新药企,来头的确不小。不过豪华阵容的背后,有争议,也藏着“五年做到上市”背后的团队分工智慧。

先看阵容。诺诚健华的两位创始人中,一位是科研界顶级大牛施一公院士,一位是拥有20年新药研发及企业管理经验的崔霁松博士。同时诺诚健华也不乏基金大佬站台,三股东林利军曾掌任中国基金业第一梯队汇添富基金10年之久。

资料来源:公开资料

这里面的争议,起源于施一公在2017年的一次公开演讲。彼时,施一公谈到:压死骆驼的最后一根稻草是什么呢?是鼓励科学家创办企业......业有专攻,我只懂我的基础研究,懂一点教育,你让我去做经营管理,办公司、当总裁,这是把我的才华和智慧用到了错误的地方。人不可能一边做大学教授,一边做公司的管理人员,一边还要管金融。

基于这一观点,再联系所谓上市后的“晋升10亿富豪”,非议也就在所难免。然而值得注意的是,实际上施一公并非在诺诚健华的实际控制人之列。根据招股书,诺诚健华的实际控制人为崔霁松和施一公妻子赵仁斌,两者各自持有11.45%和15.34%的股份,只不过因配偶关系施一公被视为拥有相同数量股份的权益。

与此同时,作为非执行董事,施一公也并未直接参与诺诚健华的运营和管理工作中,而是以科学顾问委员会主席的身份参与为公司的研发方向提供建议。招股书显示,诺诚健华内部研发能力由施一公博士及癌症基因组学专家张泽民博士(科学顾问)提供支持,公司已分别与施一公及张泽民订立独家战略合作协议。

也就是说,施一公还是在做他的基础研究,而扛起诺诚健华运营和管理大旗的,则是崔霁松。这位商业女性领导者,曾加入默沙东担任美国心血管疾病早期开发团队负责人,随后又受PPD邀请,出任其在华公司保诺科技的CEO兼首席科学官,接着便便是与施一公联合创立诺诚健华。

此外有趣的是,诺诚健华与保诺科技渊源颇深。前文提到的诺诚健华生物及战略规划高级总监、执行董事赵仁斌博士,此前也是保诺科技药研生物学总监。此外诺诚健华来自保诺科技的还包括人力资源及运营执行总监王明保、生物学执行总监刘瑞勤、药物化学副总裁陈向阳等。

由此不难联想到百济神州。报诺科技最早是由欧雷强(现百济神州CEO)在中国创立的临床CRO组织,于2010年前后以7700万美元卖身PPD。而这之后,一部分离职员工跟随欧雷强开启了百济神州的故事,还有一部分则跟着崔霁松到了诺诚健华。

到此不难得出结论,在两位创始人的分工中,一个把握科研方向、继续致力基础研究,一个则侧重企业管理。而从公司基本面来看,一则是以崔霁松为首的保诺科技团队,二则是以施一公为首的专家团队,两者分工互补再加以基金大佬的加持,也就为5年上市之高效率打下基础。

接来看,我们看看该盘面下,诺诚健华在业务上的策略及打法。

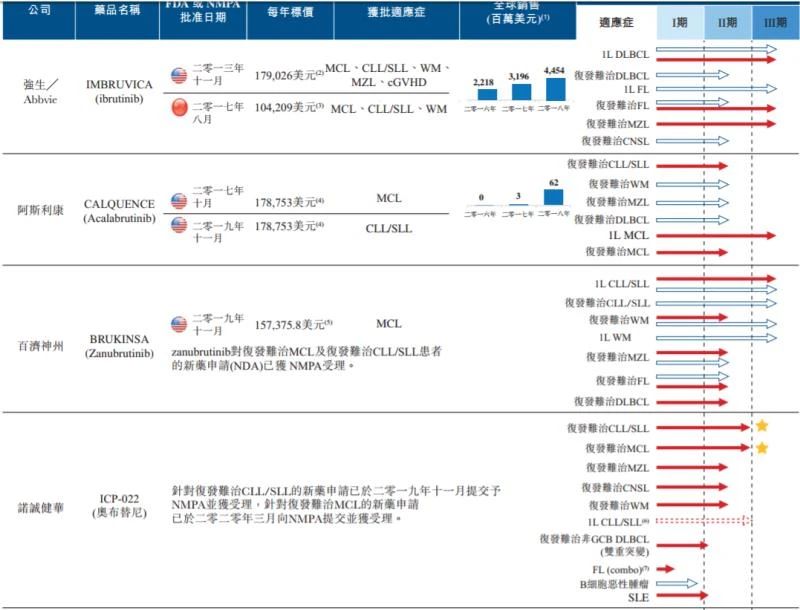

资料来源:诺诚健华招股书

不难看出,目前诺诚健华的重点在于BTK抑制剂,此外便是泛FGFR抑制剂和FGFR4抑制剂。在FGFR/FGFR4领域,目前全球仅有一款刚上市的FGFR抑制剂,所以诺诚健华也被认为有机会取得Best-in-class 和First-in-class的地位。

这里我们主要看其着重布局的BTK赛道。BTK抑制剂通过阻断B细胞信号通路中的关键组分BTK发挥作用,可用于治疗BTK蛋白功能异常导致的血液肿瘤。值得一提的是,诺诚健华的BTK抑制剂奥布替尼(ICP-022)也是来自保诺科技,招股书显示该药的开发权利最早来自于上海润诺,其则为保诺科技在上海的子公司。

作为潜在同类最佳、高选择性及不可逆BTK抑制剂,奥布替尼主要用于治疗多种B细胞恶性肿瘤及自身免疫性疾病。其目前进展最快的试验有两个,一是用于治疗复发/难治慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL),于2019年11月获NMPA上市受理;二是2020年3月6日其新适应症上市申请获NMPA 受理,用于治疗复发/难治性套细胞淋巴瘤(MCL) 患者 。

从全球来看,目前BTK抑制剂上市药物有3个:艾伯维/强生的伊布替尼、阿斯利康的阿卡替尼以及百济神州的泽布替尼。其中,伊布替尼2019年总销售额达80.85亿美元,保持全球最畅销的替尼类药物的位置,同时伊布替尼也是目前中国市场唯一获批的BTK抑制剂。不过作为第一代抑制剂,伊布替尼停药后不良反应较明显。

资料来源:诺诚健华招股书

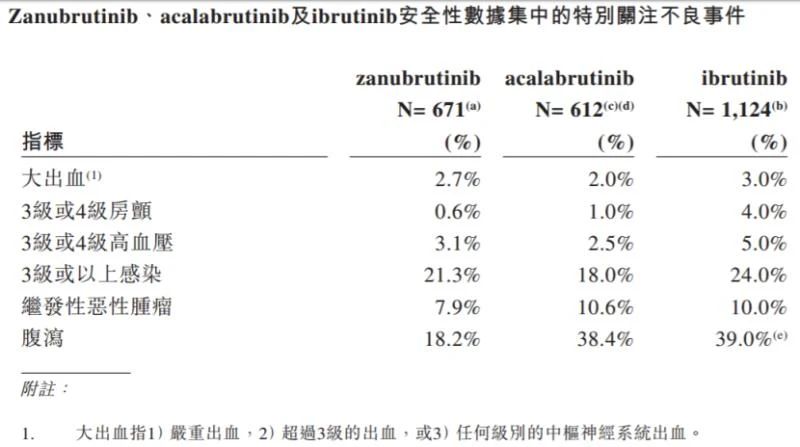

相比之下,奥布替尼最大的优势便在于安全性。在下表200例患者的统计中,奥布替尼的整体不良反应出现率极低,如其腹泻的发生率较泽布替尼的18.2%大幅降低至7%,3级或以上感染也从20%左右下降到16%。

奥布替尼、泽布替尼、伊布替尼安全性对此

(资料来源:诺诚健华招股书)

依据公开数据综合来看,目前在MCL套细胞肿瘤领域,百济神州的泽布替尼效果最优;在CLL慢性淋巴细胞白血病以及SLL小淋巴细胞淋巴瘤里,是伊布替尼;诺诚健华的奥布替尼则有望成为PTK抑制剂领域效果最优的产品。

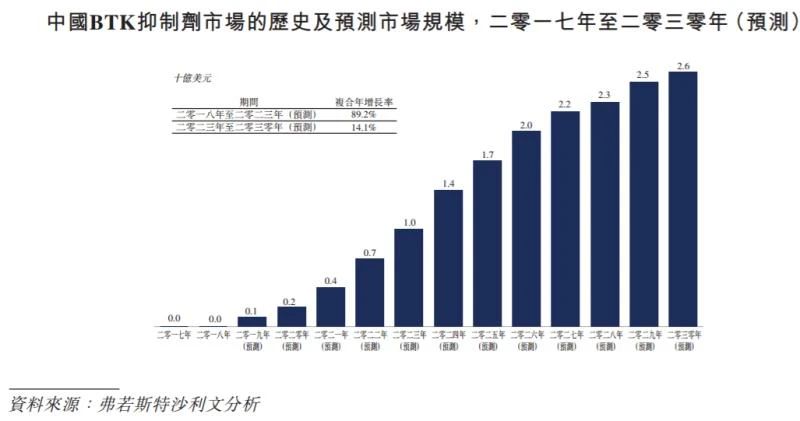

而市场容量方面,据估计整个BTK抑制剂全球销售额2023年有望达到129亿美元,而奥布替尼在中国的销售额有望在2023年占据10亿美元的份额,于2030年达到26亿美元。

资料来源:诺诚健华招股书

为了快速推进候选药物在中国的商业化,诺诚健华在招股书中表示已制定了与奥布替尼投放时间表相对应的分阶段商业化策略,计划将在2020年底商业化团队进一步扩大至80至90名销售代表,覆盖约300家全国领先的医院。

同样,通复盘不难看出,从保诺接手奥布替尼之后,诺诚健华在创始团队和基金大佬打配合的基础上,一是将主要目标市场锁定在国内,一心在中国刷适应症;二是集中资源,提前布局,以最快的速度,争取奥布替尼在中国市场的权益最大化。

此外从管线布局来看,如果说奥布替尼被诺诚健华寄予“造血”的厚望,那么FGFR/FGFR4这两个后续药物,则减少了其依靠BTK单一药物的风险。

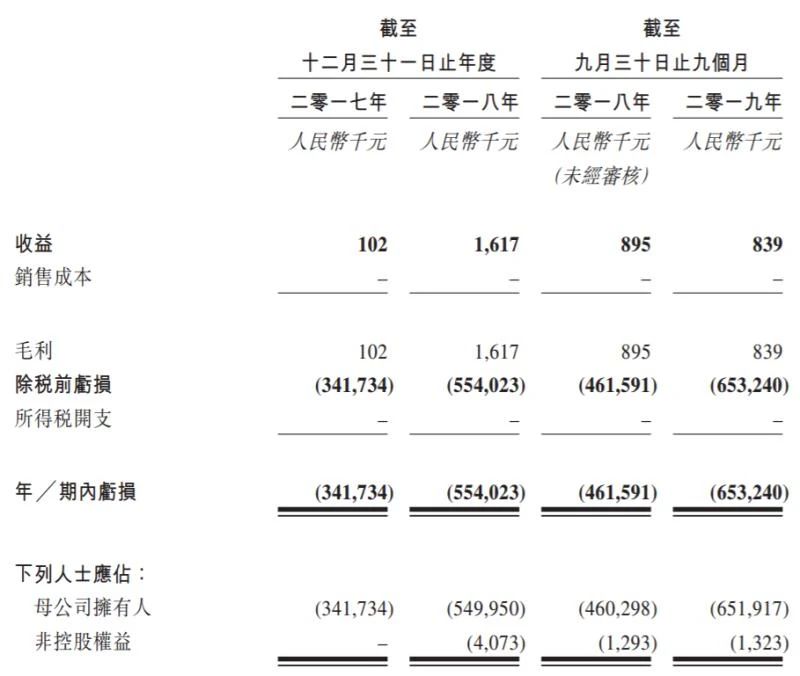

根据招股书,2017年、2018年以及2019年前9个月,诺诚健华营收分别为10.2万元、161.7万元、83.9万元,对应亏损3.42亿元、5.54亿元、6.53亿。也就是说,在过去的2年9个月时间里,诺诚健华累积亏损达15.49亿元。

资料来源:诺诚健华招股书

从财务报表可以看出,其成本架构主要是研发成本和行政开支。研发层面,期内诺诚健华研发支出分别为6290万元、1.497亿元及9480万元。可以预见的是,接下来随着奥布替尼Ⅲ期临床试验的开展,研发支出仍有进一步大幅增长的可能。

不过诺诚健华似乎也做好了十足的资金准备。招股书显示,截至2019Q3季度,诺诚健华仍有近24亿元的流动资产,加之这轮IPO募资,账面也可谓富裕了。

这一条件下,内有顶级阵容的创始团队,外有基金大佬加持,而药物管线更是有备而来,诺诚健华的实力的确不容小觑。

不过热度之下,也应该时刻牢记药物研发的高风险及不确定性,而就算将药物做到上市,但竞争不断加剧的当下市场,依旧处处充满着未知。此外,就算诺诚健华有众多明星力量加持,这与公司股价并不存在高度相关性。对于创新药公司来说,小到每一次临床试验数据的公布,都将是股价的生死考验。

从历史经验来看,资本市场永远残酷而健忘,成功上市真的仅是又一个新的开始。

文章评论(0)