第四批国采最高降幅超95%,仅2款原研药入围

1月15日,国家组织药品集中采购和使用联合采购办公室发布《全国药品集中采购文件(GY-YD2021-1)》(国联采字〔2021〕1号),正式官宣启动开展第四批国家组织药品集中采购和使用工作。经过大半个月的等待,终于在2月3日迎来了开标,目前已将拟中选结果进行公示。

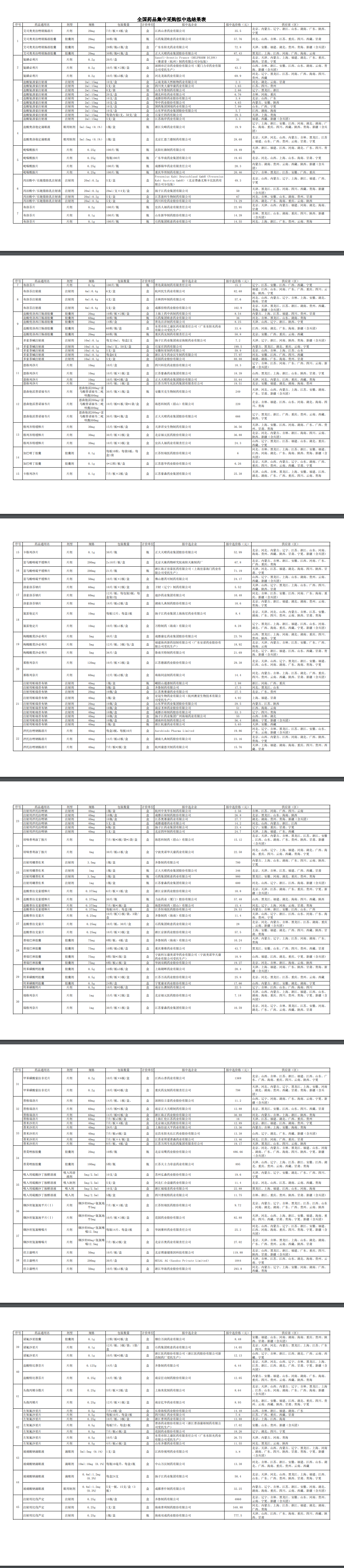

截图自上海阳光医药采购网

1、拟中选产品为158个,平均降幅52%,最高降幅超95%

从公示结果来看,共有152家企业参加,产生拟中选药企118家,中选率高达77.6%;拟中选产品为158个,中选品种的单位申报价与最高有效申报价比较,平均降幅52%,最高降幅超95%。初步测算,第四批药品国采预计1年节约药费124亿元。

从企业角度来看,扬子江药业7个品种中标,齐鲁制药、石药集团、中国生物制药均有6个品种中标,复星中标5个品种,科伦药业、东阳光药各有4个品种中标。而参与报价的21家外企,最终仅有5家外企有品种中选,且仅2个为原研产品。

此次国采盐酸氨溴索注射液以及注射用帕瑞昔布钠两大品种竞争异常激烈,报价企业均超13家,按照本次的规则来看最终入围企业数量为10家。米内网数据显示,2019年中国公立医疗机构终端氨溴索注射剂销售额为59.8亿元,勃林格殷格翰的原研药市场份额排首位占23.56%。同年,帕瑞昔布钠公立医院终端销售额为19.94亿元,辉瑞的原研药市占率曾超60%。结合此次国采情况来看,勃林格殷格翰及辉瑞的市场规模将发生巨大改变。

由此可见,过评仿药将抢占原研药市场。

2、8个注射剂中,仅一款原研药入围

此次采购品种涉及45个,80个品规。其中注射剂8个,滴眼剂3个,其余均为口服制剂。对比前几批国采,第四批国采重点聚焦基本医保药品目录内用量大、采购金额高的药品。

米内网数据显示,45个通用名药品在2019年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端合计销售额550亿元,其中有21个药品销售额超过10亿元。

本次国采以注射剂为主,涉及盐酸氨溴索注射液、泮托拉唑注射剂、丙泊酚中长链脂肪乳注射液、注射用帕瑞昔布钠、多索茶碱注射剂、硼替佐米注射剂、注射用比伐芦定等8大品种。

泮托拉唑注射剂作为治疗胃酸过多引起的胃炎、胃糜烂、消化性溃疡等疾病的质子泵抑制剂,其中日本武田制药原研的“泮托拉唑注射剂”2019年在国内公立医院的终端销售额超过50亿元。而此次国采,原研方武田未曾入内,且目前扬子江占据28%的市场份额,预计接下来扬子江的市场份额会进一步扩大。

丙泊酚中长链脂肪乳注射液是临床常用的麻醉剂之一,原研药是德国费森尤斯卡比,米内网数据显示2019年其在中国的销售额达到19.5亿元。此次国采费森尤斯卡比入围,其余均为国内企业,因此国产药将会占据一部分市场。

注射用帕瑞昔布钠在2017年、2018年销售额分别为8.85亿元、12.89亿元,同比增长14.97%、45.55%。此次入围的10家企业中均为国内企业。

此外,入围本次药品国采的多索茶碱注射剂、硼替佐米注射剂、注射用比伐芦定均属于临床用量较大的品种,且外企均未上榜。

因此,本次参选药品一旦中选,利润则比较可观。

3、第四批国采竞争更加激烈

资料统计,截至目前,前三批国家组织药品国采共涉及112个药品,平均药价降幅为54%。按约定采购量计算,每年采购费用从659亿元下降到120亿元,节省了539亿元。

其中,首批国采采用4+7模式,11个试点城市,涉及25个品种,只允许最低价企业一家中选;第二批全国参与,涉及32个品种,最多允许6家企业中选;第三批全国参与,涉及55个品种,最多允许8家药企中选;第四批全国参与,涉及45个品种,最多允许10家企业中选。

虽然第四批国采最多允许10家企业入围,入围数量相对增加,表面上看上去竞争较为缓和,但实际上采购总量不变的情况下,随着企业的增多大家可获得的采购份额也就相应减少,实则使竞争变得更加激烈。

1月28日,国务院办公厅也下发《关于推动药品集中带量采购工作常态化制度化开展的意见》(《意见》)文件,《意见》明确,按照保基本、保临床的原则,重点将基本医保药品目录内用量大、采购金额高的药品纳入采购范围,逐步覆盖国内上市的临床必需、质量可靠的各类药品,做到应采尽采。

此外对通过(含视同通过,下同)仿制药质量和疗效一致性评价(以下简称一致性评价)的药品优先纳入采购范围。符合条件的药品达到一定数量或金额,即启动集中带量采购。积极探索“孤儿药”、短缺药的适宜采购方式,促进供应稳定。

由此可见,国采将成为常态化、制度化。因此,各大企业应及早做好准备以面对国采带来的冲击。

文章评论(0)