禾木生物赴港IPO,高瓴创投、君联资本参投

2017年成立,历经4轮、总额1.38亿美元的融资后,禾木生物7月30日递交招股书,拟于港交所主板挂牌上市。

深耕神经介入行业多年,禾木生物涉足神经介入、外周血管和非血管介入等多领域。其神经介入医疗器械产品组合涵盖缺血性脑卒中(急性缺血性脑卒中(AIS)及颅内动脉狭窄)、出血性脑卒中以及神经通路等全病种,相关产品包括抽吸导管、取栓支架以及通路导管三大类。截至目前,禾木生物拥有三款已产生收益的商业化产品、四种药监局获批产品以及15种在研产品。

作为中国急性缺血性脑卒机械性血栓清除术的先驱,禾木生物的Afentta®颅内血栓抽吸导管2021年5月获批,是国内首个获得NMPA批准的商业化抽吸导管。另一款HMC1-NAS颅内抽吸导管(内径为0.088英吋或更小型号的导管)目前仍处于临床试验阶段,一旦获批,或将成为全球市场上首款拥有最大远端内径的产品。

与相同外径的同类导管相比,Afentta®及HMC1-NAS拥有更大的内径,此外,导管尖端的斜面设计使得其能在操作过程中,实现比同类产品的扁平尖端更大的接触面,从而增加消除血栓的作用力,拥有更好的抽吸效果。

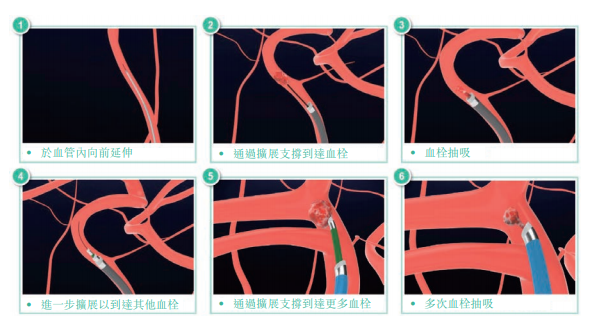

同时,此两款导管拥有不同型号,以供在操作过程中同时使用、互为辅助。例如035型号可用作抽吸导管,到达大脑中动脉的M2段,清除较小的栓坏,并引导内径较大的导管到达远端血栓部位去除坏栓。

其他核心产品,比如Privi痔疮冷却球囊,是无需任何可能带来副作用药物的、采用物理机制治疗痔疮的非血管介入耗材,于今年2月获得药监局二类医械注册证。

目前禾木生物已有3款产品进入商业化并产生收益,除了Afentta®,还有TracLine® 血管內通路导管与FocuStar®神经球囊导管 ─R,二者分别于2020年3月、12月获批。

根据招股书,禾木生物在2019年、2020年及截至2021年5月31日止的五个月内,分別产生净亏损1.21亿、6.15亿及2.44亿元。此次上市,公司仍处在亏损状态,且同大部分神经介入IPO企业一样,商业化前景未卜。

纵观我国的神经介入医械行业,行业准入严格,研发、生产和质量控制、临床监管和注册等多个环节都对企业提出了较高的要求;但巨大的蛋糕面前,整个行业也迎来了爆发增长。

国内的神经介入市场巨大,仅急性缺血性脑卒中(AIS,即通过大脑动脉的血流被大量增厚血阻塞时发生的疾病)就占我国脑卒中事件的69.6%至70.8%。据灼识咨询,2019年,国内脑卒中患者数量达到1480万人(缺血性脑卒中1190万+出血性脑卒中290万)。弗若斯特沙利文预测,在基础设施提升、有能力的医生人数增加、治疗负担能力提高及政府政策的利好推动下,每年的神经介入手术将从2020年起,以32.7%的年复合增长率增加至2025年的67.53万例。

近年来资本的青睐,更给行业注入了强心剂。上市公司、顶级VC、创新企业纷纷涌入,融资频频、上市热潮也来临。

据公开资料显示,目前国内约有24家企业。微创医疗、沛嘉医疗、归创通桥等上市公司股市表现亮眼,多家未上市公司如暖阳医疗、微密医疗等都于今年上半年获得近亿元融资。2020年至今,神经介入领域投融资事件数超15起,累计融资金额超15亿元人民币。随着政策的逐步放宽,大批产品涌入市场。

即便如此,行业发展仍处于初期阶段,势头强劲,但渗透不足。

根据相关数据,临床上,国内神经介入创新器械的渗透率不足10%,占据主要市场的仍是美敦力、强生等国际公司的进口产品。

根据禾木生物招股书显示,目前国内获批的用于治疗AIS的抽吸导管共有4款,其中有三款均来自国外厂商;获批的14款取栓支架中,仅有4款由国内公司生产。

(抽吸导管获批情况,数据来源:招股书)

(取栓支架获批情况,数据来源:招股书)

但通过上述图示可以观察到,目前进口器械在价格上远超出国内患者的承受能力。

因而在技术已然达到可与国际大厂匹敌的水平之后,能否提高性价比,是国内神经介入医械厂商实现快速入院、打开市场增量空间、提高渗透率逐渐的关键。

文章评论(0)