又一家企业敲钟,多家拿到融资,国内神经介入赛道走向如何?

数据来源:天眼查

目前,国内AIS治疗的首选方法也是药物静脉溶栓,但明显的缺陷已无法满足需求端,如时间窗短、禁忌证多、再通率低等都使患者饱受折磨。

相比之下,以机械取栓术为代表的介入治疗,核心原理为及时清除血管内血栓,具有微创、手术时间较短、术后并发症较少及患者恢复较快等优点。

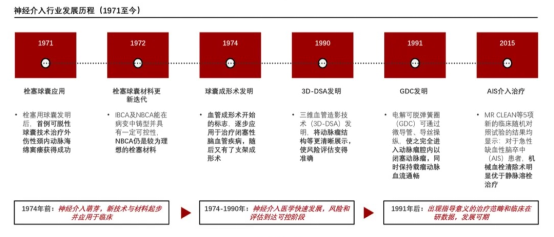

截图自:头豹研究院

2004年,FDA了批准第1种机械取栓装置MERCI,此后机械取栓产品经历了四代变迁,演化为支架取栓和抽吸取栓两大类。2014-2015年MR CLEAN等五大实验的阳性结果进一步肯定了机械取栓有效性,治疗指南随之调整,国外的神介行业也进入快速发展期。

直到2020年5月DIRECT-MT结果发布,肯定了机械取栓效果不劣于药物静脉溶栓联合血管内取栓,这直接开启了机械取栓这一治疗方式的新的里程碑式的发展。

截图自:中金公司研究部

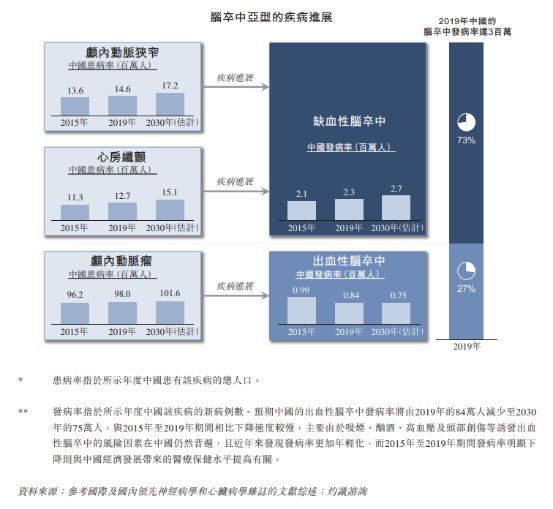

于我国,脑卒中的发病率高且是造成死亡的主要原因。根据灼识咨询资料显示,2019年,中国脑卒中患者人数达1480万名,数量居全球之首。包括1190万缺血性脑卒中患者及290万名出血性脑卒中患者,且缺血性脑卒中年发病人数达230万人。并且这一数字将随着老龄化的到来、社会节奏加快而不断攀升,市场需求将不断扩大。

截图自:心玮医疗招股书

其次,随着神经介入企业的发展,市场教育程度提高,介入治疗也因其优点而逐渐为人们所认可。根据灼识咨询研究显示,相较于药物治疗及开脑手术,国内脑卒中患者在神经介入手术这一治疗方式上的支出,远高于前述两种治疗方式。

2019年,缺血性脑卒中患者用于药物治疗、开脑手术与神经介入手术的支出分别为4.9亿元、12.73亿元及30.6亿元,这一开支差距在出血性脑卒中与颅内动脉狭窄这两种患者群体身上亦是如此。

患者群体巨大及市场信心增加,基于这两个原因,2014-2018年,国内的神经介入器械市场规模由9.53亿元增长至17.70亿元,复合增速达16.7%;到2030年,根据灼识咨询研究,这一数字将达到370亿元。

但是,与欧美等发达市场相比,国内神经介入行业仍然处在起步阶段。多方资料显示,国产神经介入高值耗材市场占有率不到20%,普及率之低,一是受制于市场开发程度,二是当下占领市场的多为国外医械厂商。

截图自:心玮医疗招股书

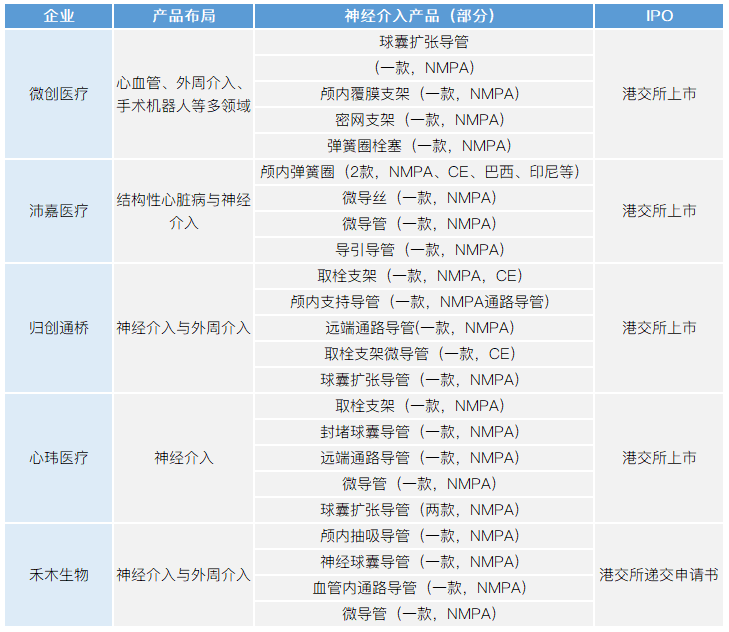

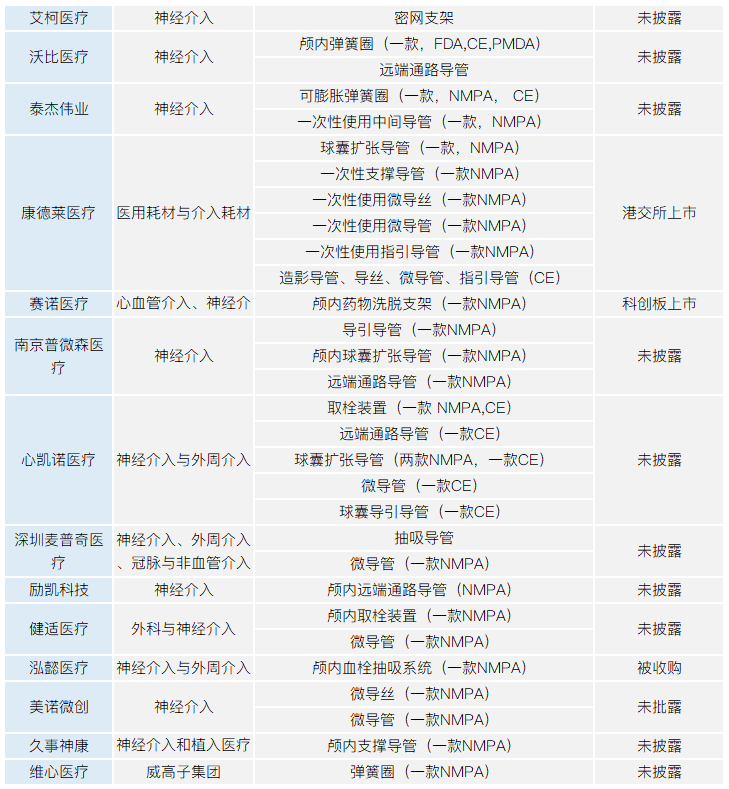

但值得欣喜的是,国内已有多家企业布局,产品涵盖出血性脑卒中与缺血性脑卒中的治疗与预防。

数据来源:公开资料及各公司官网

就市场较大的缺血类产品来说,虽说已有尼克医疗(被健适医疗收购)的Reco支架取栓系统、归创通桥的“蛟龙”取栓支架、心玮医疗的Captor取栓系统以及心凯诺的SkyFlow血栓切除器械等4款国产产品进入市场,但另外9款均来自国际公司。

美敦力的Solitaire FR支架是目前中国乃至全球使用程度最高的取栓支架,也是缺血类取栓支架的标杆。

截图自:禾木生物招股书

总之,不管是发展较为成熟的领域还是稍显薄弱的领域,占据主流的都是国外医械制造商,且国内产品的数量仍旧不多。

据弗若斯特沙利文数据,2018年我国神经介入器械中弹簧圈和机械取栓器械国产化率仅为6.1%和5.4%,占据国内市场的80%的,是美敦力(Solitaire),爱德华,史塞克(Trevo),强生,Penumbra,MicroVention,雅培等国外医械巨头。

作为最早进场者,国内医疗机构对于国外医械的信任度与操作的熟悉度,都影响着国内神介企业产品的落地。

此外,价格是影响产品渗透率的重要原因。据心玮医疗招股书显示,动脉瘤栓塞手术终端手术价格在10-30万之间,其中,单个动脉瘤需填充大约4个弹簧圈,单个弹簧圈1- 1.5万元;辅助支架1-2万,密网支架终端价格14-20万,覆膜支架终端价格超10万。总体上,常规动脉瘤栓塞手术终端价格约为10万,其中器械占比约80%;

缺血类卒中手术终端价格约8-10万,其中取栓支架费用约为4-5万, penumbra抽吸导管费用约4-5万,全部器械及耗材占手术终端费用比例约为80%。

但当下,鼓励创新医疗器械,鼓励国产替代成为大势,必然会有大批创新器械研发商进入市场,越来越多可以媲美国外产品的器械设备也将于市场推出,这必然会对长期盘踞在市场中心位的巨头造成冲击,带来相关器械价格的回落。

并且,包括北京在内的若干地区已发布政策,将若干神介医疗器械纳入医保报销范围,这将从供需两头提升支付能力,进一步开发市场。

在当下看来,国内神经介入行业的前景十分可观。但不可忽视的现实状况仍旧存在,国外大厂的专利围剿,技术创新的难度,产品研发和审批的漫长时间线,巨大的资金投入等,都是赛道内企业面临的关卡。

今日上市的心玮股价,收盘价跌至122.1港元,市值曾在10分钟内下跌1.59亿,跌幅达28.6%。

而7月初上市的归创通桥,发行价为42.70港元/股,前期招股市场反应热烈,上市首日高开高走,涨幅最高达40.5%。但此后,归创通桥的股价也基本一路下跌。

总的来说,国内神经介入行业面临的挑战仍旧严峻。但是,不可否认的是行业依然有巨大的发展潜力和增长空间。未来贝壳社将继续保持关注。

亿欧智库,《2021年中国微创介入医疗器械产业发展报告》

兴业证券,《神经介入深度报告:百亿级市场尚处于起步期,国产替代潜力巨大》

中金,《神经介入:超两百亿大市场,国产企业蓄势待发》

《颅内动脉瘤血管内治疗发展史》,https://mp.weixin.qq.com/s/QhIEkH9yAiVaICCHL34c0w

文章评论(0)