新一轮晶状体14省联采:降幅不减,但选择权留给市场

作为全国治理高值医用耗材改革试点省,2019年,安徽省医保局首创性地采用集中带量采购的方式,从组套分组、成立公立医疗机构采购联合体、明确采购量、专家谈判、与财政、卫健、药监部门共同制定组合政策等五个维度,开启了集采制度的规范化运行。

此后,药械集采开始大范围落地,省采、联采与国采“轮番轰炸”,冠脉支架、吻合器、微导管、起搏器等高值耗材实现“断崖式”降价。

直到2021年骨科耗材国采,有媒体开始用“温和”这一形容词。以“硬手腕”著称的集采,慢慢在医保、市场和企业三方的利益协同上变得游刃有余。

“选择权留给市场”就是信号。

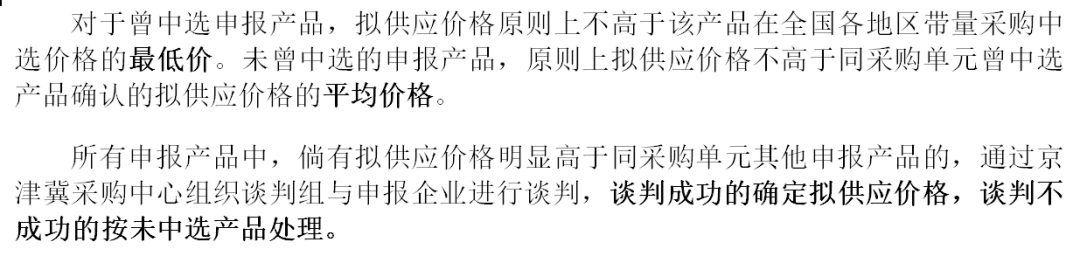

对于拟采购产品,本次采购也强调“采购主体的需求”,即以市场需求为基准,不仅使临床上用量大的产品能够入选,同时也对未曾中选集采的产品敞开了大门。

在拟供应价格方面,定价的具体参照更为多元,包括历史采购价、市场总体价格水平、综合质量等因素;此外,在申报产品价格不高于历史采购最低价/平均价的设定之上,还允许存在合理价差,并在这方面给企业留有一定的议价权。

这一方面促使降幅不减,另一方面兼顾了当前企业成本价和市场价格水平。

不同申报产品的定价原则

最终,产品是否中选,也是由购销双方互相选择。一方要有采购意向,另一方要有供应意向,首轮确认将于12月27日前完成。

对于市场的重视程度,足以媲美去年9月上海的人工晶状体集采,及今年3月广东省协同江西、河南施行的跨省联采。

上海市的集采政策在采购数量和筛选产品方面的设计十分亮眼。

当时,市医保局以上海在用品牌产品的市占率为基准,将集采品种划分为A、B两个竞价组,这一举措充分考虑了市场需求;据媒体报道,当时A组入围的所有人工晶体产品在上海市的市占率均达到10%以上。

接着再以综合降幅为基准进行综合竞价,降幅相同时,按2019年阳光采购平台发布的采购量数据由高到低排列。这就意味着能兼顾不同产品的成本,并从前述入围产品中进一步筛选出相对主流的产品。

且一旦中选将获得各竞价组约定采购量的30%,同时,采用“打包中选”,即拟中选产品的企业若有其他合资格产品,则有机会打包中选。非中选品种仍有可分享剩余的70%的市场。

今年3月的广东省人工晶状体集采,同样体现了以需求为导向、量价挂钩、市场化运作的总体思路。

品种覆盖了医疗机构使用的人工晶状体所有品规和类别,已填报需求量的医疗机构在省平台确认的采购量为首年预采购量,这就意味着把采购总量的裁定权交回到市场手中。

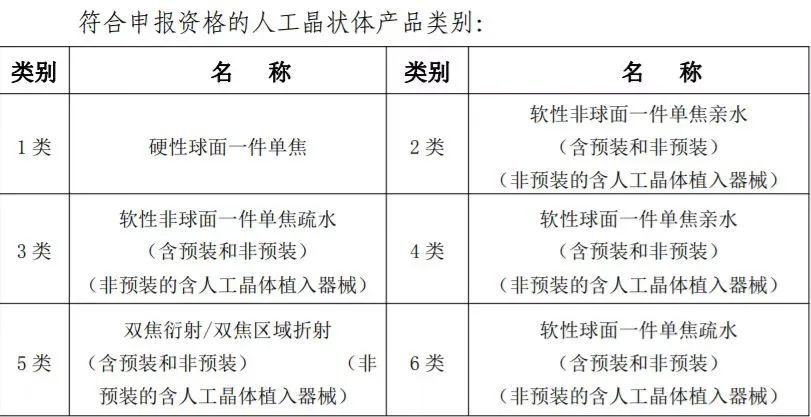

此外,省医保局将符合申报资格的11大类人工晶状体产品分为 A、B采购单,中选结果采取各自竞价方式形成。

1-5类中,以单个产品注册需求量占该类别总需求比例为基础,累计达90%的范围入选A组,其余入选B组,6-11 类产品则全部入选A组。

这进一步将采购精准到具体产品的具体数额,确保了当时市场主流产品在临床使用的延续性和可及性。

产品被分为11个采购单元

产品需在江苏省 2014 年省级招标中中标,并已在公立医院销售。这使得以爱博诺德为首的一众国产产品失标,中标产品均为进口。

采购价格的制定标准及产品入围标准也相对单一,前者多依赖于主观评判,后者则多采用“低价入选”模式。

2020年京津冀9省联采的价格就是由专家组结合历史采购价拟定,未将市场的实时价格变动纳入考量。

同年7月,陕西省牵头的西部联盟集采,需经过两轮筛选。首轮评估虽综合考虑了产品规模、质量、市占率和企业规模、供应能力等因素,但需由专家组投票或打分,单方面淘汰企业。

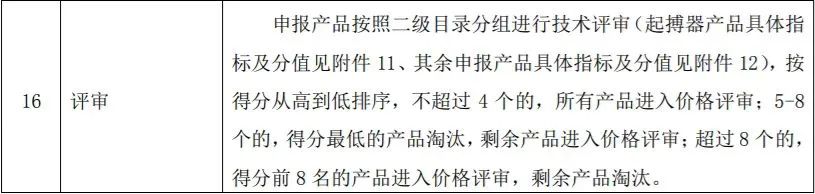

今年9月浙江省发布的《浙江省公立医疗机构第二批医用耗材集中带量采购文件》显示,将采用技术评审+价格评审的双信封模式,虽说主要是以临床使用情况为依据进行淘汰,但价格评审仍旧依靠低价确定中选品种。同时,技术评审环节仍旧由专家组结合产品质量、临床评价等因素进行主观考量。

技术评审与价格评审规则

去年首轮京津冀9省联采在分配上也仍采用低价原则。价格最低产品占主要约定采购量,其他产品的约定采购量则按照价格从低到高逐渐减少的分配原则确定,最低价享受最多采购量。

但前述集采政策均仅涵盖了需求总量的60%~90%不等,给未中选产品留有一定的空间,为后续的政策调整也提供了样本空间。且都在某个具体环节显示出可借鉴性。

如西部联采最终环节是按中选产品价格之间的比例关系,具体计算每个中选产品的采购数量。在节省费用基础上,保障了不同层次产品的可及性。

浙江省规定医疗机构报送需求的产品若在中选范围,对应需求量将全部计入该中选产品的协议采购量。京津冀9省联盟则根据价格降幅判定是否中选。

此外,随着集采的推进,人工晶状体的降幅也不断加大。

资料来源:各招采平台官网及过往报道

2019年8月,安徽省开始执行带量采购,爱博诺德的中标产品在随后一段时间内,销售数量提高了1.65 倍,当年度 8-12 月月均销售收入为 70.96 万元,较 前7个月的月均销售收入增长了53.61%。

此后开展的各地区人工晶体集采中,诸如昊海生科(旗下河南宇宙、珠海艾格、Aaren、深圳新产业等均为人工晶状体研销商)、爱博诺德、世纪康泰、蕾明视康等众多国产企业品牌开始进入临床。

但根据爱博招股书数据,国内人工晶状体行业仍由爱尔康、博士伦、强生、蔡司四家进口品牌主导,国产化率约为20%,处于较低的发展阶段。国际市场63%的份额也由前述四家企业占据。

然而作为用于治疗眼科第一大疾病的主要耗材,人工晶状体仍拥有较大的待开发市场。

根据有关报告统计,2011 年法国、美国等发达国家的 CSR(百万人口白内障手术率)已达10000,澳大利亚已达到9500,印度CSR超过 5000,我国从2011年 CSR 不到 1000 ,2018年的2662。

未来,随着我国居民眼科健康意识的提高,就医观念增强及医疗消费支出增加,CSR 也将不断提升,直接带动人工晶状体市场的增长;高值医用耗材改革将为具有自主知识产权、产品性能优异和价格竞争优势的国产人工晶状体厂商带来新的机遇。

各省、联盟药械采购中心官网;

财联社,《上海试水医用耗材带量采购 人工晶体中标价再刷新低》

安徽省医药集中采购服务中心,《破冰行动——安徽省在全国率先突破高值医用耗材竞争招采难题》

文章评论(0)