“N+H+A”生物科技第一股:百济神州今日科创板敲钟上市

公开资料显示,百济神州是一家立足于科学的全球性生物科技公司,专注于开发创新、可负担的药物,旨在为全球患者改善治疗效果、提高药物可及性。

截至目前,百济神州已相继在美国纳斯达克、香港联交所上市,此次科创板上市使其成为首家实现“N+H+A”3地上市的生物科技股。

此外,百济神州还执行了高管及核心员工(总监级别及以上)的配股计划,最低配售金额为100万元,最高为1500万元。137名高管或核心员工共认购207万股,认购规模为4亿元。

12月7日,从发行结果来看,百济神州此次科创板上市网上投资者放弃认购数量为103.25万股,弃购金额约为1.99亿元。但百济神州表示,网上、网下投资者放弃认购股数全部由联席主承销商包销,总计包销股份的数量为103.25万股,包销金额为1.99亿元。也就是说,此次投资者弃购的103.25万股将由券商包销。

据悉,百济神州的承销天团由中金公司、高盛高华证券担任联席保荐机构及联席主承销商,摩根大通证券(中国)、中信证券、国泰君安证券亦是此次发行的联席主承销商,阵容堪称豪华。

关于募资用途,百济神州表示此次所募资金将用于进一步支持公司在全球创新药物研发、生产及商业化领域的投入,高效推动公司多种在研创新药物的全球临床试验,推进现代化研发中心及广州大分子药物生产基地的建设,并进一步扩大公司国内外营销队伍以提升公司产品市场份额。

值得一提的是,从百济神州A轮融资,到纳斯达克、港交所上市,高瓴一直参与其中,招股书显示,截至2021年6月30日,高瓴资本及其子公司合计持有其1.47亿股股份,持股比例高达12.43%。

即便如此,百济神州还没是有实现盈利。

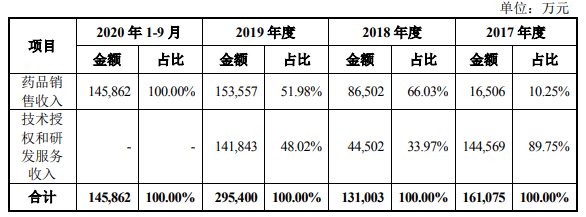

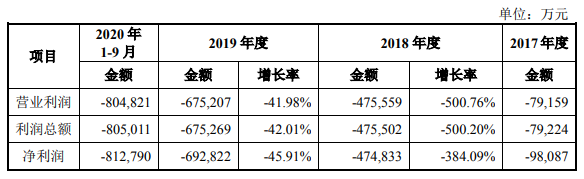

招股书显示,2017至2020年9月,百济神州营业收入分别为16.11亿元、13.1亿元、29.54亿元和14.59亿元,利润总额分别为-9.81亿元、-47.48亿元、-69.28亿元及-81.28亿元。截至2020 年9月30日,百济神州累计净亏损额207.85亿元。

截图自招股书

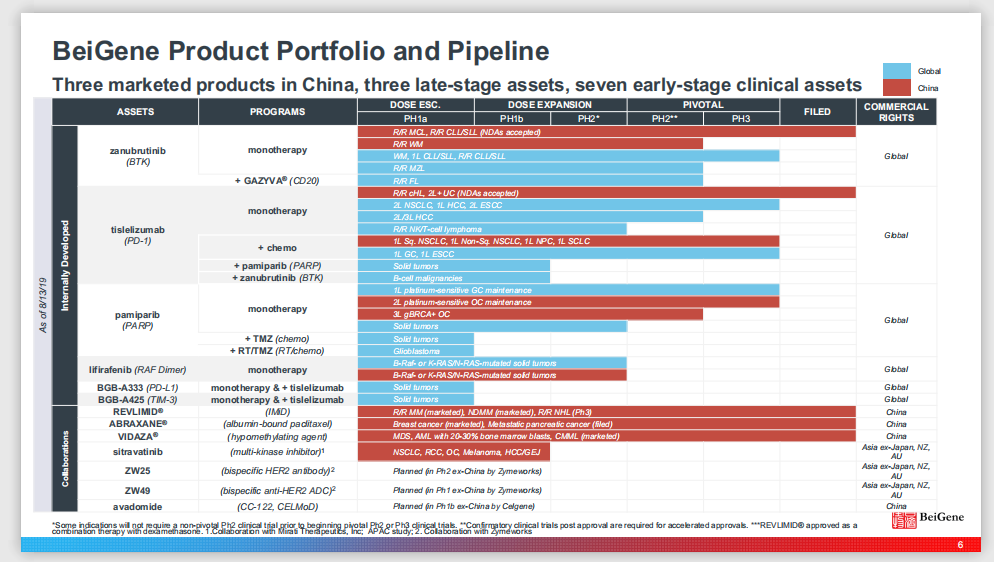

招股书显示,百济神州的商业化产品及临床阶段候选药物共有48款,包括10款商业化阶段药物、2 款已申报候选药物和36款临床阶段候选药物。其中,3款自主研发药物正在上市销售、8款自主研发候选药物处于临床在研阶段、37款处于临床或商业化阶段的合作产品。

截图自招股书

据统计,2018年至2020年,百济神州的研发投入金额分别为45.97亿元、65.88亿元、89.43亿元,居国内医药企业研发投入首位。

由此可见,连年激增的研发投入也是导致百济神州亏损的直接原因。

不过,随着产品不断获批上市,百济神州开始进入市场增长周期,其中,2021年一季度,百济神州总营收实现盈利,并连续三个季度在产品收入上放量强劲。

从财务数据来看,百济神州第一季度全球产品收入共计1.06亿美元,较去年同期增长104%。3月1日之后,随着新版国家医保药品目录正式执行后,其百泽安、百悦泽及安加维销售额呈现大幅放量趋势。

2021年第三季度财报显示,百济神州产品收入共计1.925亿美元,相较去年同期增长111%。其中得益于两项3期临床试验的积极结果及其在全球市场的进一步拓展,BTK抑制剂百悦泽全球销量增长迅速,第三季度百悦泽全球销售额总计6580万美元,同比增长320%;在国内,百悦泽销售额总计3210万美元,同比增长223%。此外,抗PD-1抗体百泽安第三季度销售收入7700万美元,同比增长54%。

公开资料显示,BRUKINSA(百悦泽,泽布替尼胶囊,zanubrutinib)是首个获FDA批准上市的国产抗癌药,实现了本土创新药出海“零的突破”,且百悦泽至今已在全球40个国家获批上市,全面覆盖欧美主流市场,并正在拓展新兴市场中的布局。百汇泽(帕米帕利胶囊,pamiparib)则是中国首款获批用于治疗涵盖铂敏感及铂耐药伴有胚系BRCA突变的复发卵巢癌(OC)患者的PARP抑制剂。百泽安目前也已在国内获批5项适应症,覆盖肝癌、肺癌等重要适应症领域。

其中,2021年1月,百济神州与诺华就百泽安(替雷利珠单抗)在多个国家的开发、生产与商业化达成合作与授权协议,首付款高达6.5亿美元,成为首付金额最高的中国新药授权合作项目,并凭借超22亿美元的总交易金额创国内单品种药物授权合作金额最高记录。这也是继泽布替尼之后,百济神州创造的本土抗癌新药“出海”的又一里程碑事件。

2011年11月,百济神州宣布与百奥泰共同研发的普贝希(贝伐珠单抗注射液生物类似药)正式获NMPA批准上市,用于治疗晚期、转移性或复发性非小细胞肺癌(NSCLC)和转移性结直肠癌(mCRC)患者。

根据国际癌症研究机构(IRAC)发布的全球癌症统计报告,2020年,全球癌症死亡病例996万例,其中肺癌180万例,远远超过其他癌症类型。在中国,肺癌发病率更是呈现持续增长的态势,且NSCLC约占肺癌的85%。而在中国常见新发癌症中,结直肠癌的总体发病率已升至第三位,并居常见癌症死亡原因的第五位。

而贝伐珠单抗注射液作为抗肿瘤血管生成的代表性药物,已被广泛用于多种恶性肿瘤的治疗。此次,普贝希上市后有望成为百济神州的下一重磅产品。

日前,百济神州宣布与维立志博达成合作,获得后者LBL-007的全球研发和生产许可,以及中国境外的独家商业化权利。据悉,LBL-007是一种新型在研抗LAG-3抗体,通过与LAG-3特异性结合,刺激IL-2释放,阻断LAG-3与MHC II和其他已知配体的结合。

临床前研究显示,LBL-007单药可大幅抑制肿瘤生长,与抗PD-1抗体联用时肿瘤抑制效果更为显著。此后,百济神州将通过LBL-007与替雷利珠单抗联合使用,以提高抗肿瘤活性。

然而对于一家成立仅11年的创新药企,要想同步推进上百项全球性临床试验、实现产品的海内外上市绝非易事,这不仅需要过硬的创新实力,更有赖于一个强有力的全球研发团队及商业化团队作为支撑。

招股书显示,百济神州已在中国建立了高效的临床前研究团队,为其提供了丰富的早期临床研发管线,截至今年11月,其研发人员超过2800名,占员工总数近40%。

此外,百济神州还在中国、美国、澳大利亚和欧洲等地区建立了一支超2100人的大规模全球临床开发团队,通过全球范围内的广泛布局,其已建立起内部执行全球临床运营的能力,可高效地推进包括中国在内的全球临床试验。

凭借全球化管理团队,百济神州已基本实现“去CRO化”。

至今,百济神州的临床前研究项目已超50项,且自主研发的3款在售产品中,百悦泽已在多个国家提交了超30项新药及新适应症上市申请,百泽安在中国提交的3项新适应症上市申请均获受理。此外,今年9月FDA也受理了替雷利珠单抗二线食管鳞状细胞癌适应症的上市申请,预计明天下半年正式获批。

商业化团队方面,截至2021年11月,百济神州在中国的商业化团队规模已超3100人,可覆盖超1000家医院,美国和欧洲商业化团队规模超190人。

然市场空间巨大的背后,各药企仍需面对创新药价格高昂的现实问题,就拿CAR-T而言,120万/针的治疗费用只会令大多数患者望而却步。

正如百济神州创始人、董事长兼CEO欧雷强所言:“当前在全球,可能仅有3/8患者能够接触到创新疗法,这同时也意味着大部分的研发成本只能由少数患者来承担。大幅降低新药研发过程中的时间与成本,使得创新药物能够以更高的可及性、可负担性,惠及全世界尽可能多的患者则是百济神州的目标。”

期待百济神州能为更多患者带来可负担的创新药,贝壳社也将对此保持持续关注。

文章评论(0)