一波三折的上市路,这家CDMO企业用时10年终圆梦A股

1月10日,医药中间体CDMO企业诚达药业宣布开始申购,拟公开发行股票不超过2417.40万股,发行后总股本不超过9,669.61万股,计划募集资金5.1328亿元。

此次IPO后,诚达药业也将成为继药明康德、凯莱英、博腾股份、九洲药业及诺泰生物之后的又一家CDMO上市企业。

其中,2010年9月,诚达药业IPO招股书获证监会受理,但由于募集资金拟投入的项目存在不确定性上会被否。2012年3月,诚达药业重整旗鼓再次递交招股书,却由于老厂区发生不可预见的火灾事故主动撤回了IPO申请。

此次撤单之后,诚达药业一直未有上市动作,直到2020年10月,诚达药业第三次启动IPO,并于2021年8月首发过会,而今日申购之后,诚达药业将圆梦A股。

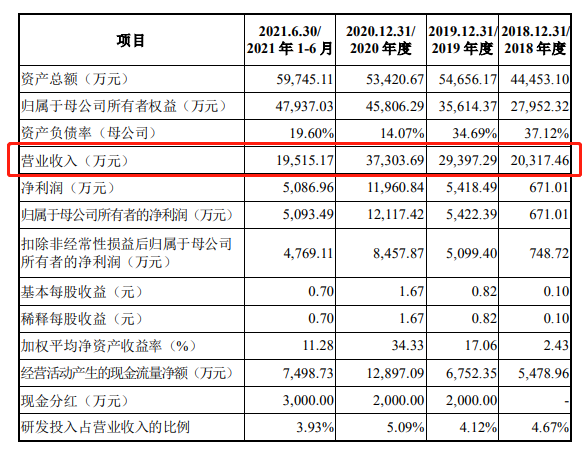

相比前两次申报,本次申报报告期(2018年至2020年)内,诚达成药业主营业务毛利率分别为34.65%、45.10%、50.14%,且2020年的毛利率较2008年申报时提升了近20个点,营收整体呈增长态势。

招股书显示,诚达药业2018年至2020年度分别实现营业收入2.03亿元、2.94亿元、3.73亿元,归属于母公司所有者的净利润671.01万元、5,422.39万元、1.21亿元。

截图自招股书

据悉,左旋肉碱是人体内天然存在的一种类氨基酸物质,它可以运送长链脂肪酸至线粒体,并使脂肪在线粒体中分解转化为ATP,为人体细胞、组织及器官提供能量。目前,左旋肉碱可被用于治疗慢性肾功能衰竭、心肌病、冠心病、有机酸血症等疾病。

截图自招股书

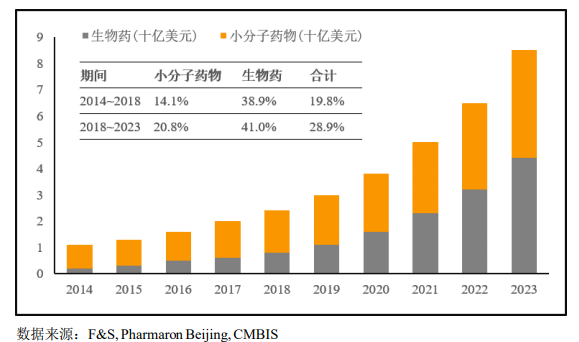

此外,随着中国医药研发创新浪潮的推进,本土医药创新外包服务需求快速扩张。据国金医药大数据中心统计,2018年到2020年小分子CDMO板块收入同比增长分别为22%、35%和39%,连续三年增速实现大幅提升,未来5年预计国内CDMO板块将逐渐迎来临床中后期开发和落地兑现的第一波需求高潮。

值得一提的是,在资本的催化及市场的诱惑下,截至目前,国内已有药明康德、凯莱英、博腾股份、九洲药业及诺泰生物5家CDMO上市企业。

目前,全球大多数医药研发服务公司集中于新药研发的某一阶段,如临床前CRO、临床试验 CRO、CDMO等。而药明康德是为数不多的“一体化、端到端”的研发服务平台,使其成为全球排名前列的小分子医药研发服务企业,亦在在国内处于行业领军地位。

注:全年营收指2020年

虽已深耕CDMO行业多年,但诚达药业也一直未能占领市场优势。

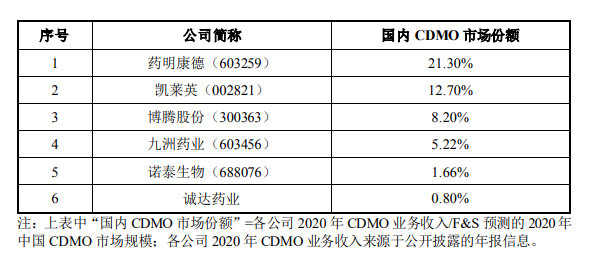

招股书显示,药明康德、凯莱英、博腾股份、九洲药业及诺泰生物5家同行业上市公司2020年的CDMO市场份额分别为21.3%、12.7%、8.2%、5.22%、1.66%,均高于诚达药业0.8%的市场占有率。

截图自招股书

那么在CDMO领域拼杀20余年的诚达药业为什么没能突破1%的市占率呢?

招股书显示,影响诚达药业市场占有率低的原因主要有:

对比发现,即便诚达药业的研发费用在逐年增加,但仍与同行之间存在较大差距。

而CDMO领域的药明康德、凯莱英、博腾股份及九洲药业的同期研发人员分别为21942、2607、714、767名,差距一目了然。

招股书显示,2018年至2020年,诚达药业间接向ALFA销售的金额占公司营收比例分别为14.18%、38.65%、21.24%,向上海长森的销售金额占公司营收比例分别为5.50%、6.04%、12.99%,随着比重持续上升,2020年上海长森成为其第一大客户。

此外,诚达药业与ALFA、上海长森以及在中间为其推荐的另外几家公司销售额占公司主营收的50%左右。因此,诚达药业存在客户集中且严重依赖的现状。

由此可见,当研发能力、销售均成掣肘时,诚达药业想要获得更多的市场份额并非易事。

近年来,全球医药外包服务市场开始逐步向新兴市场转移,而受国际制药企业降低研发生产成本和提高经济效益的利益驱动、及国内医药CDMO服务水平的显著提升,中国CDMO市场规模已呈现出大幅度的增长趋势。此外,在MAH制度共振下国内CDMO需求将处于持续爆发状态。

目前,药明康德、凯莱英等龙头企业已在国内CDMO领域站稳脚跟,并展现出向海外市场不断扩张的姿态。

对诚达药业而言,IPO只是一个新起点,今后能否靠补足研发、销售的短板迎头赶上,还需拭目以待。

文章评论(0)