美敦力心血管业务再下一城,乳腺癌治疗将成放射疗法“新风口”

此次收购扩大了美敦力的心脏消融产品和配件组合。

收购Affera可以使美敦力进入地图和导航等其他EP技术领域。这不仅是对心房和室性心律失常疾病管理产品组合的补充,也有助于“增收”。

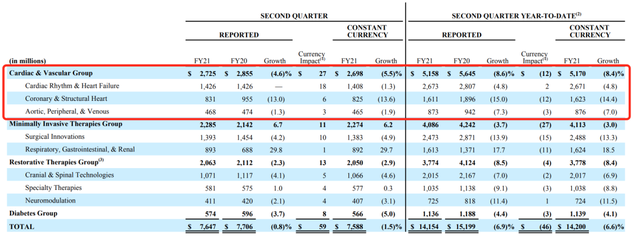

疫情以来,美敦力的心血管业务(Cardiovascular)受到冲击。2021年上半年,其心血管业务营收51.58亿元,虽说仍领先于全球心血管领域其他三巨头(雅培、波科、爱德华生命科学),但跟去年同期收入相比下降了8.6%,是下滑最严重的业务。

美敦力2021年上半年主营业务收入情况

这也使美敦力不断着手调整其心血管业务架构。据其2021年Q4财报(2021年2月1日-4月30日),公司调整了包括心脏节律与心衰、结构性心脏病、主动脉、冠脉及外周血管等心血管业务架构后,该业务营收29.08亿美元,同比增加45.1%。

美敦力业务架构,图源官网

此次收购,无疑是美敦力在心血管业务上再度加码,也有望实现其心血管业务的增收。

实际上,美敦力并非唯一一家布局EP的医械巨头,波科、强生、雅培等也都有自己的电生理消融技术平台。2021年6月,波科宣布收购脉冲电场消融领域全球第一——Farapulse, Inc.剩余股份的期权,至此,爱德华成为了唯一缺席EP的心脏介入巨头。

价值80亿美元的EP消融市场迎来众多参与者的情况下,放射治疗这一更大的市场也备受瞩目。

几天前,BioSpace在发布的多则报告中披露,全球癌症发病率和患病率的增加预计将推动全球术中放射治疗市场,而近 50% 的癌症治疗都会使用放射治疗。

适应症方面,报告显示,乳腺癌消融治疗将主导未来放射消融市场。根据美国乳腺癌统计数据,2019 年,美国女性诊断出26.86万例新的浸润性乳腺癌病例,以及 62930 例新的非侵入性(原位)乳腺癌病例。

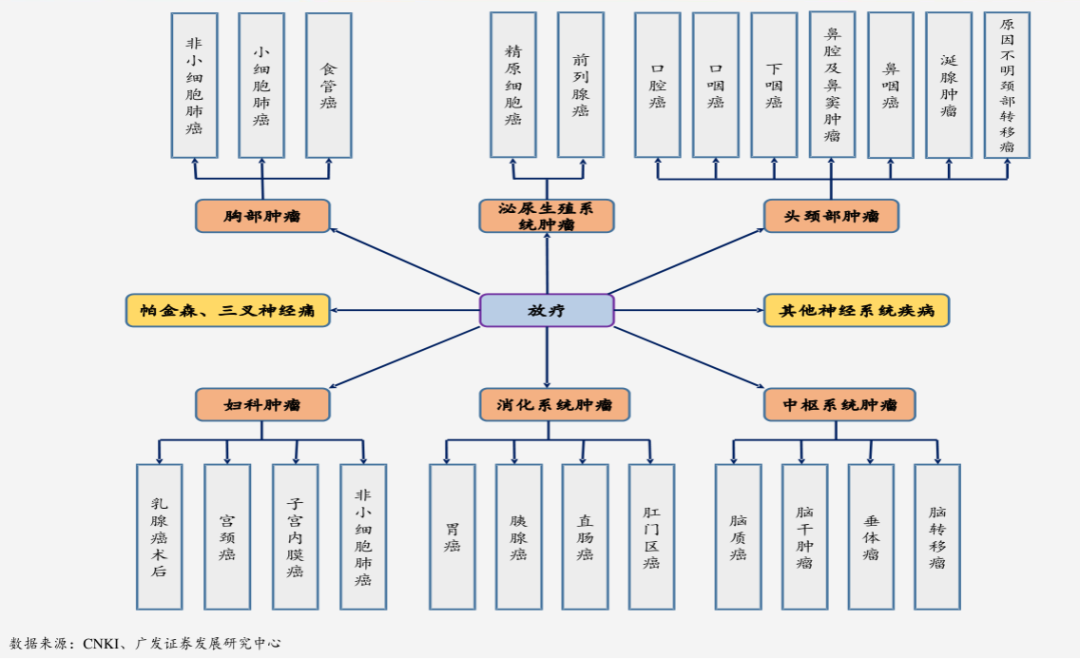

放射治疗临床适应症

市场体量也十分巨大。到2026年,全球EP导管消融这一细分市场将创造27.4亿美元的收入,射频(RF)消融导管的销售将占主导地位。而全球给药系统(利用放射疗法来释放药物)市场在 2025 年将达到约 9000 亿美元。

目前,全球术中放射治疗市场较为分散,蔡司集团、医科大、瓦里安、iCAD, Inc.是全球放射治疗市场的主要参与者,而国内如东软医疗、新华医疗在这一领域有所布局。

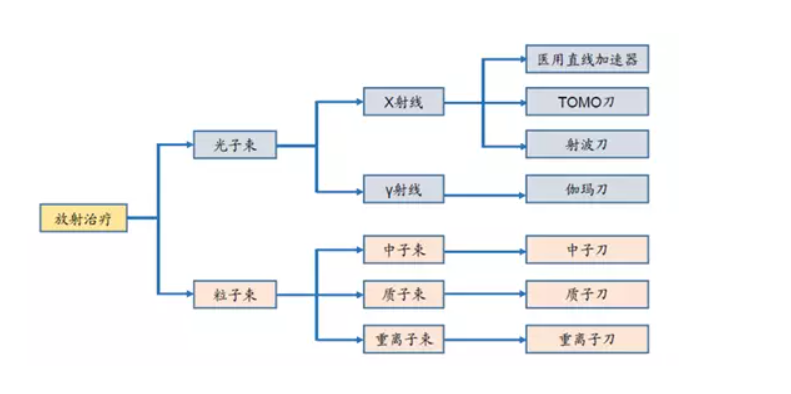

放射治疗分类

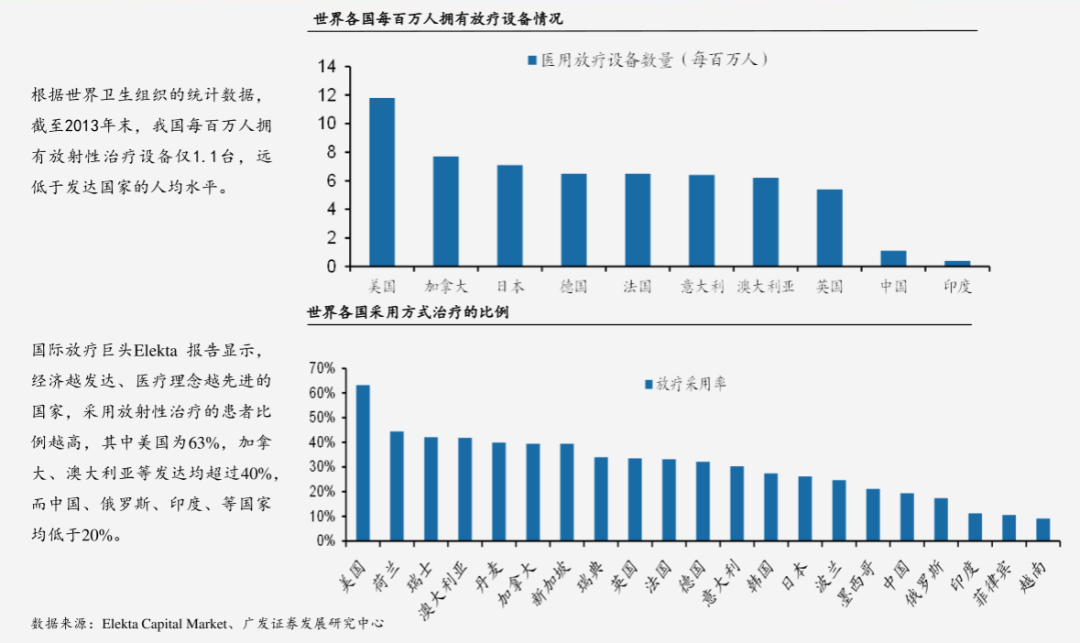

但实际上,放疗设备在很多国家应用率仍不高。根据国际原子能机构2020年7月发布的数据,世界上现有的放射治疗设施大多集中在高收入国家,至少有36个国家目前依然没有此类用于治疗癌症的专业放射设备及设施。

2016年各国放疗设备保有量与使用量

而在我国,相关政策已出台,加速了放疗设备的落地。2020年底,卫健委发布的《国务院关于修改〈医疗器械监督管理条例〉的决定》表示,到2020年底,全国规划配置216台高端放射治疗设备。

可见,在需求量的驱动之下,越来越多的新产品获批、政策的入局都将改变放疗设备当下的应用境况,造福更多癌症患者。

文章评论(0)