手握22个在研创新药,“卷王”首药控股冲刺科创板IPO

作者丨陈正青

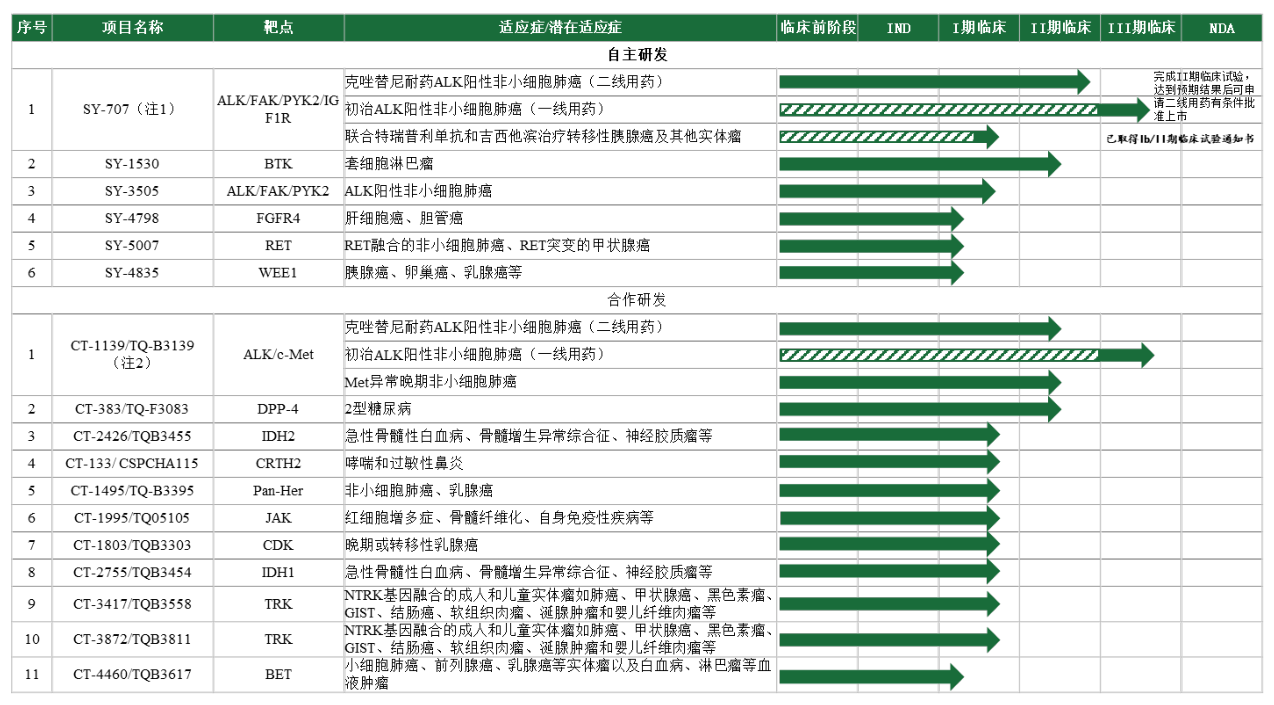

处于临床阶段候选药物管线

来源:招股书

为何成立仅7年的首药控股能有如此多研发管线?

招股书显示,首药控股的研发管线大多是继承自2010年成立的赛林泰,赛林泰和首药控股的控股股东、实际控制人都是李文军,所以赛林泰虽说是首药控股的子公司,也是首药控股的前身。

在发展前期考虑到资金实力及研发成本等因素,首药控股部分采取合作研发的模式,在合作研发中,首药控股只负责临床前候选药物的发现及筛选,在完成小试合成工艺交接后,由合作方进行后续的GLP毒理实验、临床研发及商业化,双方共同享有知识产权,首药控股按协议约定享有里程碑付款和商业化权益。

2017年以后,首药控股就再未签订合作研发合同,专注于自主研发。目前,进入临床阶段的自主研发产品情况如下:

甚至不但与国内同行“卷”,还和自己“卷”:自主研发的SY-707、SY-3505与合作研发的CT-1139/TQ-B3139均靶向ALK阳性非小细胞肺癌。

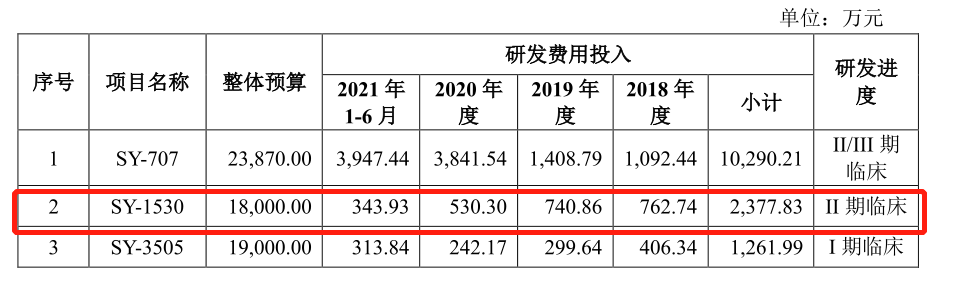

值得注意的是,首药控股在相同靶点的研发预算上相当节省。同为二代BTK抑制剂,百济神州泽布替尼三年半的研发费用高达34.9亿元,而首药控股SY-1530三年半费用仅为2377.83万元,整体预算仅为1.8亿元,虽说只是在国内开展临床,但少了百济神州几十倍,堪称“内卷之王”。

百济神州泽布替尼研发费用

来源:百济神州招股书

首药控股SY-1530研发费用

来源:招股书

对于创新药企而言,内卷带来的结果是扎堆产品的价格下跌、净利率下降、市场份额不稳定;但对于患者而言,药企越“卷”,选择也会越多,价格也会更便宜。

这似乎也应和了首药控股的经营理念“造中国患者能够吃得起的一类新药”。

主要收入来自与正大天晴的合作研发

来源:招股书

目前最快能上市并能为其带来收益的是SY-707,首药控股正大力推进SY-707针对ALK阳性晚期非小细胞肺癌患者的关键II期和 III期临床试验。此外,SY-707已取得CDE同意,在II期临床试验结果达到预期后可申请有条件批准上市,预计于明年获批上市。

然而,截止2021年6月底,中国市场共有4款ALK抑制剂药物已获批上市,其中3款进口药物均已进入医保目录,未来有进一步降价的可能,竞争异常激烈。

尽管如此,首药控股仍预测SY-707及SY-3505合计可占有ALK整体市场的份额为12%-24%,在2028年-2030年间有望达到14.22亿元-33.31亿元的峰值销售规模,可以说信心十足。

理想很丰满,现实是首药控股尚未建立完善的商业化生产和销售团队,更无商业化销售经验,还需要一步一个脚印去实践。

生产方面,目前临床阶段所用药品是委托药石科技进行生产,同时,首药控股已经在北京经济开发区筹建研发及产业化基地,为后续新药上市后的大规模生产提供充足的产能保证。

销售方面,首药控股拟自建营销团队,开展市场教育、建立销售网络,并在产品上市后争取尽快纳入国家医保目录,促进产品全面推广。

对于首药控股而言,商业化之路就是逐步将自主研发的产品商业化,面对激烈的竞争,首药控股似乎并不畏惧,并将争取纳入医保作为未来商业化推广的重要手段。

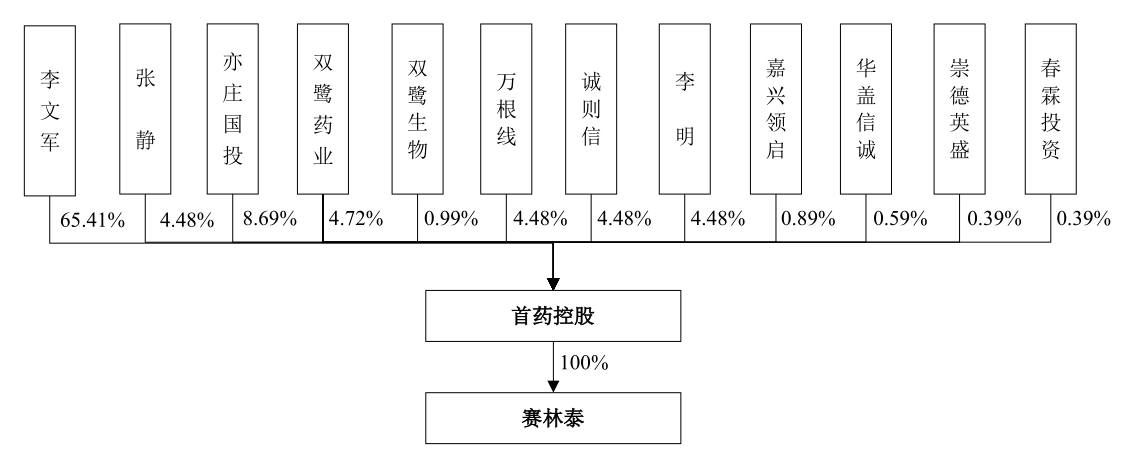

股权结构图 来源:招股书

值得注意的是,万根线、诚则信是首药控股的两个员工持股平台,2020年首药控股开展了大规模的员工持股计划,最终确认股份支付费用高达2.43亿元,员工持股比例超过50%,这在医药企业中属于比较罕见的。

首药控股在其官网中写道:“科学技术就是一层薄薄的窗户纸,若要很运气地戳破它,首先解决好科研工作者的户口、孩子上学、住房、尊严等需求。在没有家庭心思的宽松研发环境下还甘坐十年冷板凳,每天吭哧吭哧地去琢磨头脑中的那个事,才会有重大突破,才能最大程度地释放科研生产力。”

通过股权激励,员工可分享公司发展所带来的股权增值收益,留住人才的同时,进一步保证员工的研发热情和积极性,为持续创新赋能。截至2021年6月末,首药控股共有员工142人,其中研发人员122人,研发人员占员工总数的比例为85.92%。

1.首药控股、百济神州招股书,官网

2.《里程碑,北京本土孵化投资!首药控股科创板过会》,药融圈,2021.8.3

文章评论(0)