又一家企业申请IPO,几度陷入“死亡谷”的医疗AI迎来下半场了吗?

医疗AI产业发展脉络逐渐清晰,各家步入商业化模式探索阶段,并在产品设计上建立起自有护城河,以建立长期、稳定盈利局面。

一级市场上,现金流涌向前述有证、有独特商业化模式以及产品组合的企业。据统计,2022年影像AI一级市场总融资事件数量28起,其中有25起发生在一级市场,绝大部分资金流向了C轮以上的中后期企业。

IBM也不例外。去年2月,据《华尔街日报》援引知情人士报道,IBM正考虑出售Watson Health业务,进而专注云计算领域,曾被认为是AI医疗坚定的“长跑者”在经过十年的耕耘后,最终选择放弃。

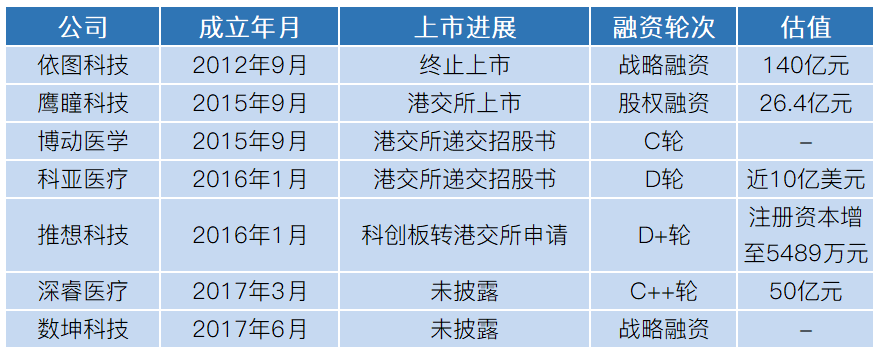

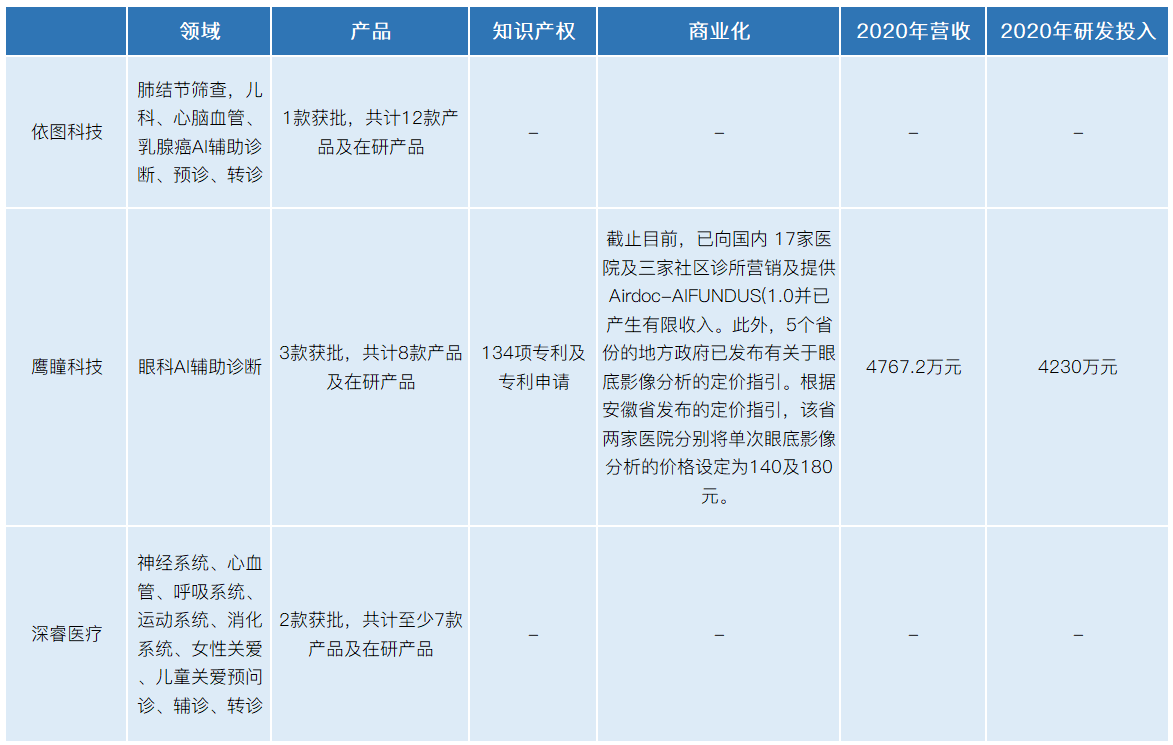

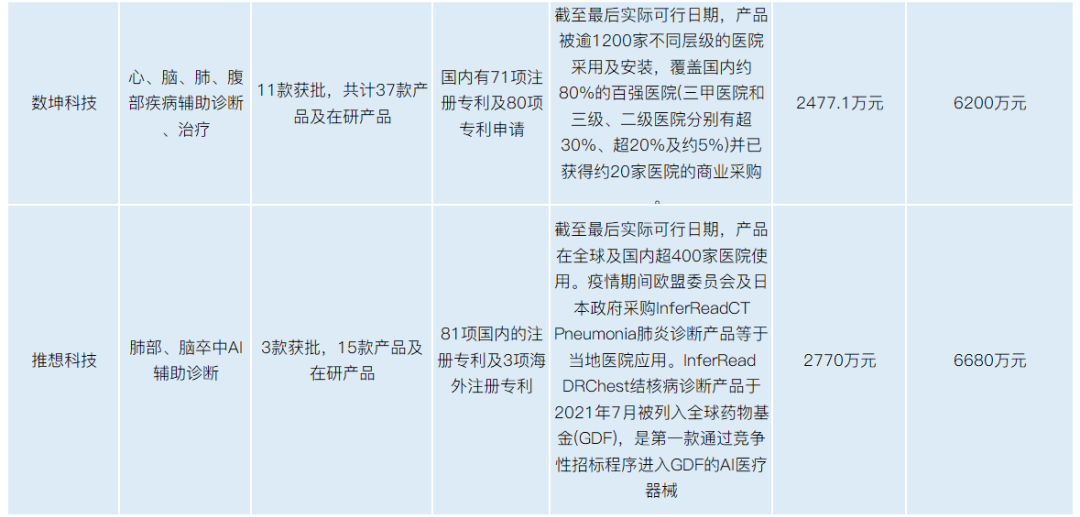

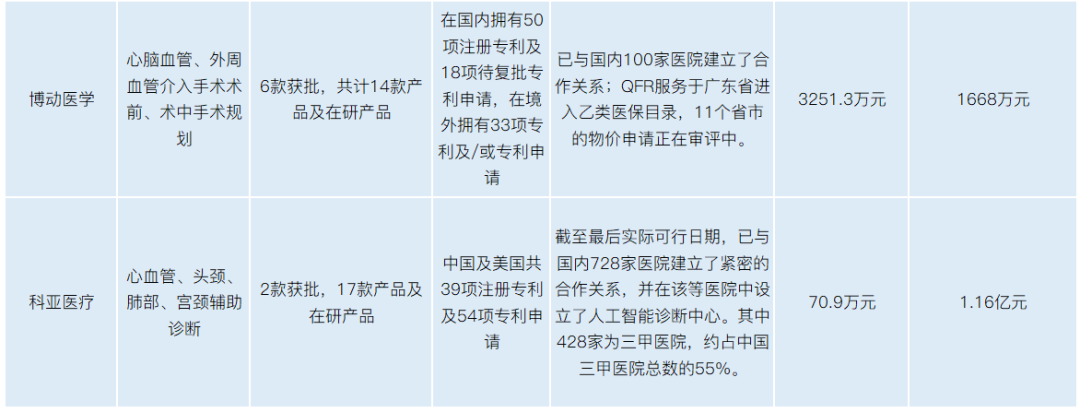

国产医疗AI独角兽企业经营情况

从已披露数据看,此次赴港IPO的博动医疗在国内医疗AI行业中也站在相对靠前位置。2020年,博动以3251.3万元营收,于国内医疗AI独角兽中排名第二,仅次于国内医疗AI第一股鹰瞳科技;就获批产品数量来看,博动医学位列第二,拥有5款三类注册产品,仅次于数坤科技。

“技术创新”是博动医学在残酷的医疗AI赛道立足的关键因素。在去年8月发起的C轮投资中,高瓴、高盛资产与飞利浦强势入局。在各家投资机构纷纷抛却医疗AI这一细分之时,两家明星投资机构选择入主,足见其创新技术的颠覆意义。

博动医学股东

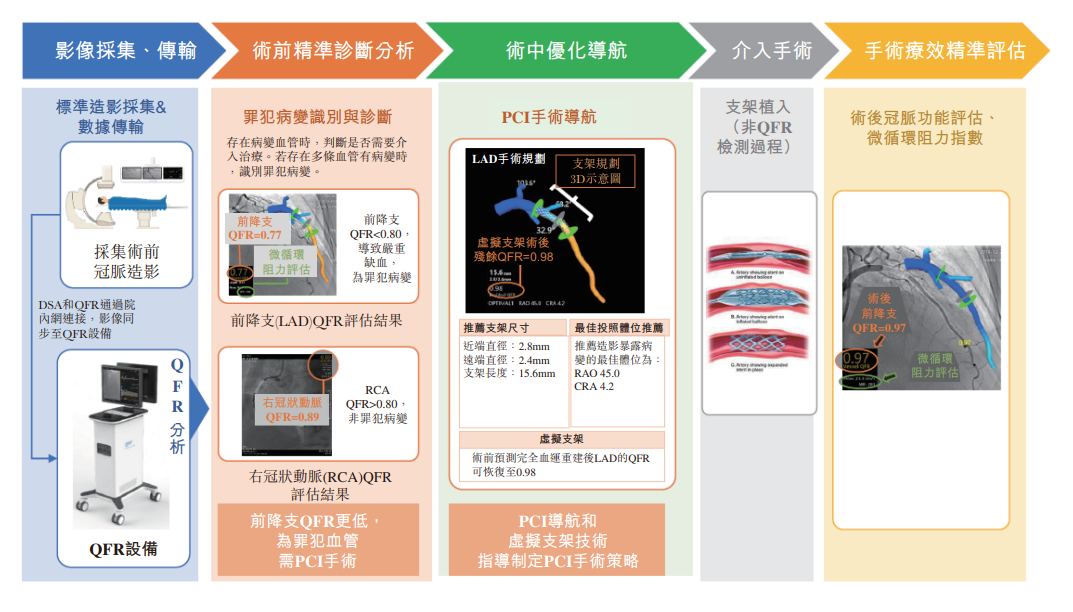

其专有的定量血流分数(QFR®)技术,是全球首款经RCT(随机对照试验)验证的基于影像的无创冠脉生理学技术。

在这一技术基础上研发的核心产品QFR系列产品,是国内首款基于影像的无创冠脉生理学产品,拥有诊断速度快、临床应用范围广等特点。其避免了传统有导丝FFR测量中,使用压力导丝及充血诱导的冗长过程(耗时约30分钟),迭代推出的V3版本可于血管造影后1分钟内评估冠脉血流生理功能,速度超过全球所有同类产品,也使医生能在PCI手术(经皮冠状动脉介入手术)全过程(包括术前治疗规划、术中指导及手术优化)中无缝使用该产品。

QFR系列产品覆盖的手术程序

疗效方面,据2021年11月发表于《柳叶刀》的RCT结果表明,在接受PCI手术的患者中,QFR引导治疗策略较CAG(冠脉造影手术),术后一年不良事件发生率降低了35%。同时,相比于有导丝FFR检测的9000~17000元间的开支相比,QFR系列产品无需耗材,患者平均每次的检测费用在2900~4200元之间。

基于前述优点,博动医学的QFR系列产品成为了首个已获得国际专家认可,并在欧盟教科书推广的中国原创冠脉精准诊断解决方案,有望改写全球冠脉介入手术临床指南。

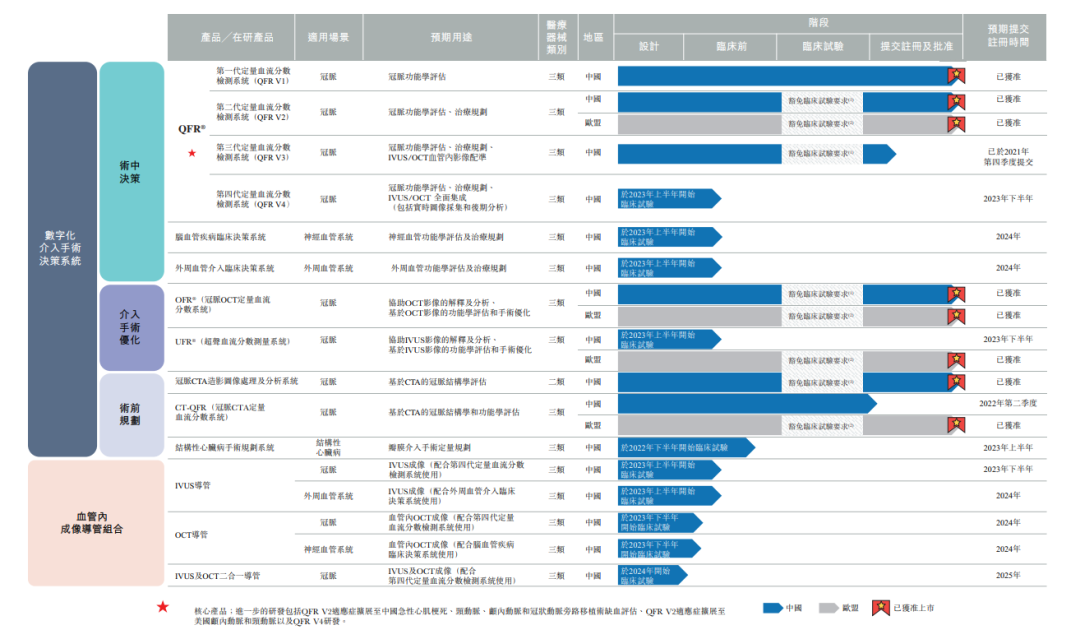

不仅如此,博动医学还是全球首家且目前唯一一家基于所有冠脉介入评估手段(即冠脉造影(CAG)、血管内超声(IVUS)及光学想干断层成像(OCT)及无创计算机断层扫描血管造影(CTA)检测)实现获批的影像及生理学产品研销商。

博动医学产品管线

这背后是博动覆盖研发、监管审批、生产及商业化全过程的端到端能力。截至2021年9月30日,博动研发团队成员达到85人,分别负责软件工程、成像系统及导管装置的设计开发、和产品设计、训练、临床验证等三个方向。不仅如此,还与外部CRO及SMO、顶级科研院所等合作开展临床试验。产品的注册审批也由公司团队独立进行,大大提高效率、并节省了时间和资金成本。

商业化策略上,博动采取自上而下的销售模式,与业界KOL、大三甲医院等保持密切联系,同时与飞利浦、西门子及美敦力等全球医械龙头进行绑定合作。去年4月,博动医学与飞利浦签订3年的协议,其QFR系列产品将与飞利浦的产品进行捆绑销售,借助后者已有的商业化渠道,进一步渗透国内头部及全球市场。

当下,QFR等系列核心产品的医院采购价在190万~490万元之间,博动医学已在上海建造了一座符合GMP标准的生产设施,并拟在昆山建设新的生产基地,进一步降本增效,同时为后续的新获批产品的商业化做准备。

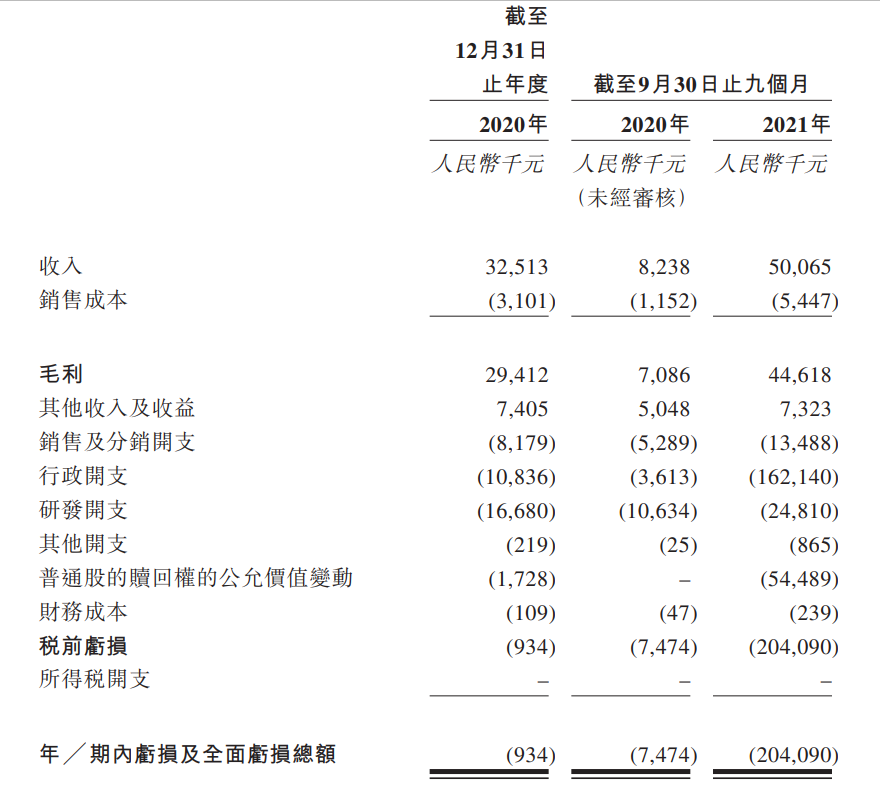

但同时,重金产研销也为博动医学带来了巨额亏损。根据招股书数据,报告期内,研发开支占到博动医学同期总收入的51.3%、129.1%及49.6%,仅2021年前9个月,公司亏损达到2.04亿元。目前,其拥有的运营资金足以支撑起未来12个月至少125%的成本,而产品销售仍然受制于市场化程度,能否通过上市续命至关重要。

博动医学营收数据

基于无创影像FFR这一巨大、且快速增长的未开发市场,博动仍需要大量资金投入用于产品开发及商业化拓展。当前其已吸引了诸如高瓴、飞利浦等优质投资者的入股,可见,几经起伏的医疗AI,在临床上的应用前景得到进一步的确认。

未来三到五年,随着越来越多的医疗AI产品进入定价指引,医疗AI的商业化也将进入常态化阶段,虽说头部未能知晓,但随着行业整合发展,医疗AI、互联网医疗这些细分赛道,或许会被并入医疗机器人这一大热赛道。

文章评论(0)