口服SERD药物捷报传来,80亿美元赛道竞争刚刚开始

随着生物科技的进步,人类为对抗乳腺癌的手段不断丰富,其中SERD药物是最成熟最主要的治疗药物之一。

近日,首款口服SERD药物Elacestrant获得FDA加速批准,用于治疗HER2-/ESR突变阳性的晚期转移性乳腺癌。此外,阿斯利康的camizestrant在去年SABCS大会上展示的临床试验结果令人振奋,有望成为最有潜力的乳腺癌治疗药物。

从赛诺菲、罗氏两大巨头接连折戟,到捷报频传,口服SERD药物一扫颓势,或将迎来爆发期。

其中,ER阳性、HER2阴性的患者约占乳腺癌患者总数的75%,而内分泌治疗是上述患者中最常见的治疗方式。

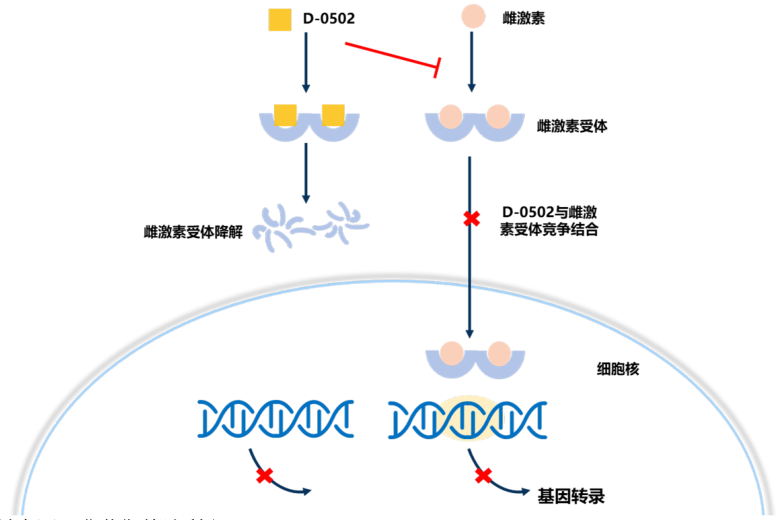

根据《中国临床肿瘤协会(CSCO)乳腺癌诊疗指南》,推荐的药物包括芳香化酶抑制剂(AI)、选择性ER调节剂(SERM)、选择性ER降解剂(SERD),这些药物都是通过ER抑制、调节和降解来阻断ER信号通路的传导,从而抑制肿瘤生长。

乳腺癌患者早期推荐使用SERM,但结果显示30%-50%患者在3-5年内会产生耐药性。而SERD由于可以和ER结合形成的不同的二聚体构象,从而被细胞内蛋白降解系统的泛素酶识别,在更有效阻断ER受体信号通路的同时,还可诱导其降解。临床前数据也显示由于药理学独特的拮抗机制,SERD可有效抑制SERM耐药肿瘤的生长。

SERD药物作用机制

来源:参考资料[1]

2002年,阿斯利康研发的氟维司群横空出世,被FDA批准用于治疗既往内分泌治疗后进展的转移性ER阳性乳腺癌患者,成为全球范围内首款也是唯一获批上市的SERD靶向药。

公开数据显示,氟维司群可将达到总生存期5年的晚期乳腺癌患者的比例,由22.5%提升至50%。

2010年,氟维司群在中国获批,可作为单药或与CDK4/6抑制剂或mTOR抑制剂联用作为晚期乳腺癌的内分泌治疗。2017年,氟维司群降价43%进入医保,年治疗费用约5.1万元。

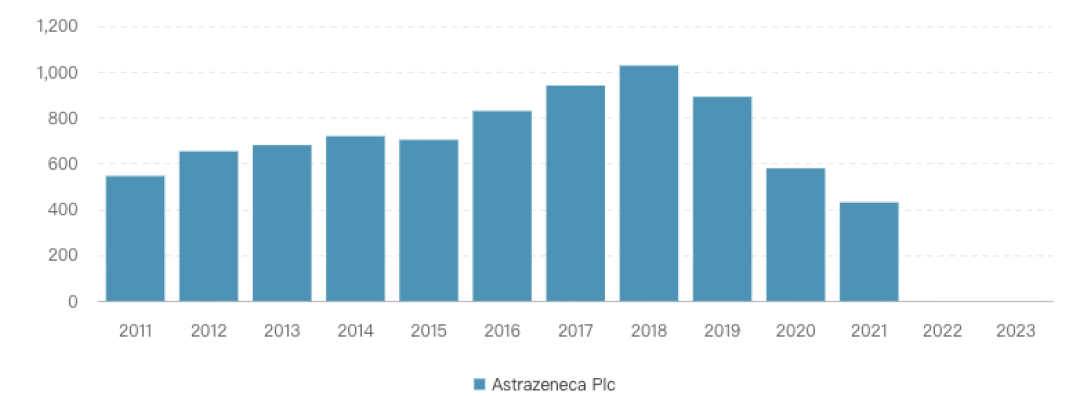

作为二十年来全球唯一的SERD靶向药,氟维司群为阿斯利康带来了丰厚的利润,2018年达到销售峰值10.28亿美元,尽管此后遭到仿制药上市导致销售额下滑,但仍能在2021年贡献超过4亿美金的销售额。

阿斯利康氟维司群全球销售额(单位:百万美元)

来源:参考资料[2]

然而,由于氟维司群只能肌肉注射给药,生物利用度低,可及性欠佳,且对ESR1突变患者的疗效并不好,因此市场亟需新一代的口服SERD,拥有更高的生物利用度、更强的受体降解能力,以替代氟维司群。

与此同时,独霸SERD靶点二十年的氟维司群已过专利保护期,仿制药上市加剧了市场竞争。同时,全球各大药企也开始争相布局新一代SERD,让SERD赛道变得更加热闹。

此前杰富瑞的分析师预计,口服SERD如果能够成功问世,这类药物的市场价值至少在70亿至80亿美元之间。

根据弗若斯特沙利文统计,全球乳腺癌患病率呈现出逐年上升趋势。全球乳腺癌新发患者从2016年的200万人增长到2020年的 226万人,成为了全球第一大新发癌症,并预计将在2030年达到267万人。

随着全球乳腺癌的发病率的不断上升,以及新治疗方案的加入,全球乳腺癌药物市场规模也从2016年的215亿美元增长至2020年的318亿美元,预计将在2030年达到710亿美元。

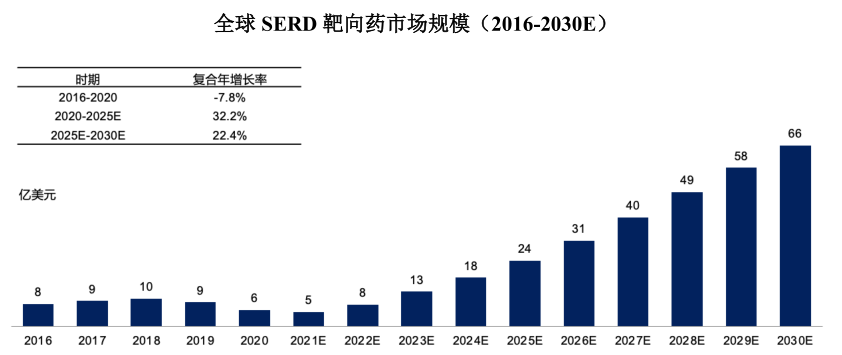

其中,全球SERD靶向药市场规模从2016年的8亿美元下降到2020 年的6亿美元。随着未来口服SERD靶向药逐渐上市,弗若斯特沙利文预测未来SERD靶向药市场规模会开始扩大,预计在2025年达到 24亿美元,并在2030年达到66亿美元。

全球SERD市场规模预测

来源:弗若斯特沙利文

然而,理想很丰满,现实却很骨感。去年以来,SERD口服药研发接连遭受重创。

2022年3月,赛诺菲宣布,此前被寄予厚望的SERD口服药Amcenestrant,与单药内分泌治疗相比,治疗HR+/HER2-的局部晚期或转移性乳腺癌的II期临床研究,没能达到无进展生存期这一主要终点。

8月,赛诺菲宣布Amcenestrant联合哌柏西利用于ER+/HER2-晚期乳腺癌的III期AMEERA-5研究中期分析中,未能达到预定的继续给药界限。至此,Amcenestrant单药及联合疗法临床双双失利,赛诺菲被迫停止Amcenestrant的全球临床开发计划,损失惨重。

无独有偶, 2022年4月,另一巨头罗氏在一季度报中,披露SERD口服药Giredestrant在治疗乳腺癌的II期临床试验中没能达到改善无进展生存期的主要终点,OS尚不成熟。但罗氏并未因此砍掉Giredestrant项目,目前还在进行联合疗法及辅助治疗的III期临床试验。

两大巨头的折戟,为SERD口服药研发蒙上了阴霾,也让SERD药物市场前景变得扑朔迷离。

1月27日,意大利药企美纳里尼的Elacestrant率先突围,成为全球首款SERD口服药。

III期临床试验结果显示:在总人群和ESR1突变患者中,Elacestrant的中位PFS分别为2.8个月和3.8个月,而氟维司群组均为1.9个月;Elacestrant的6个月PFS率为34.3%和40.8%,而氟维司群组为20.6%和19.3%;12个月PFS率对比情况则为22.3%比9.5%、26.8%比8.3%。

然而,虽然Elacestrant达到了临床终点,抢占了先发优势,但从临床结果看,在总人群中仅仅给患者带来了不到一个月的生存期延长,临床优势并不明显,后来者仍有很大的超越机会。

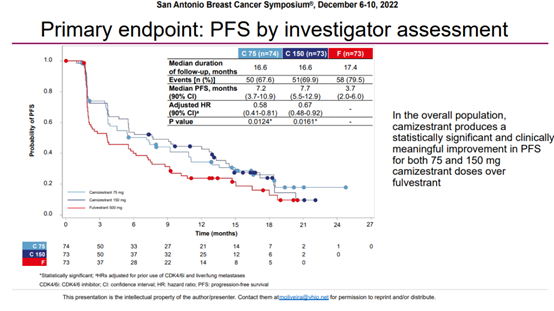

其中,阿斯利康的Camizestrant备受关注。

在SERENA-2的II期研究中,阿斯利康的Camizestrant达到主要终点。在总人群中,与氟维司群相比,两种剂量(75mg和150mg)Camizestrant均可使PFS产生具有统计学和临床意义的改善,分别将疾病进展或死亡的风险降低42%及33%,且中位PFS达到7.2个月及7.7个月(氟维司群组:3.7个月)。

Camizestrant临床试验数据

来源:参考资料[3]

此外,礼来的Imlunestrant也已经启动了III期临床研究,并于2022年3月在国内首次申报临床。此前,它已在接受过多种前期疗法治疗的晚期乳腺癌患者中表现出早期疗效信号。

国内方面,益方生物的SERD口服药D-0502是研发进度最快的药物之一。目前正在中国和美国同步开展国际多中心临床试验,根据CDE官网,D-0502单药作为二线疗法已经获得III期临床的批准,预计将于2024年申报NDA,同时益方生物还在开展联用辉瑞CDK4/6抑制剂哌柏西利的临床试验。

除此以外,国内的恒瑞医药、先声药业、冰洲石生物、安道药业等也有布局SERD管线,但都还处于临床早期阶段。

Elacestrant的成功获批给了在研SERD口服药们一针强心剂,未来两三年内必将迎来更多更有效的SERD口服药。

参考资料:

1.益方生物招股书、年报;

2.《被搅动的乳腺癌市场:氟维司群迟暮,首款SERD口服药冲向十亿美元》,同写意,2023-01-29;

3.《2022 SABCS:口服SERD赛道争鸣,Camizestrant数据抢眼或将成为新一代内分泌治疗最强效黑马》, BC内分泌视界,2022-12-09.

文章评论(0)