恒瑞再回购引争议,“股权激励达成条件”成关键点

来源:药智头条

作者:弎

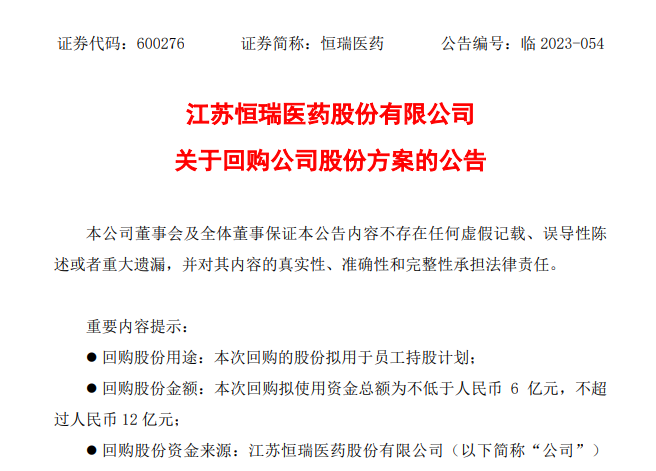

图片来源:恒瑞公告截图

对此,资本市场反应不一,双方各持不同意见对峙。但不可否认的是,就该事件而言。短期正向作用还是显而易见,不仅一定程度上可以止住21年历史股价新高之后的下跌趋势,更是有望重回巅峰。事实上,类似的股份回购手段也是大多数企业常用的止跌方法,在医药领域,隔段时间总有那么几天会被各大上市药企密集的回购公告刷屏,投资者早已见怪不怪。

而此次恒瑞新一轮回购计划之所以能引发如此激烈的讨论,其针对的并非回购事件本身,而是回购的方式。

为什么恒瑞此次“回购股份不注销”的方式引发讨论?恒瑞回购事件中又存在哪些潜在的要点?

而此次恒瑞回购股份的形式却是“A股特色回购形式”,即回购股份与股权激励挂钩,被部分人认为是不合理的存在方式,不利于员工、企业与股东之间的平衡性保持。但其实,这样的说法却过于极端,也是对“A股特色回购”的全盘否定。判断一个特色回购是否合理,更应该结合回购时间点、激励计划的考核目标与公司整体战略规划来进行。

而之所以如此多人对“A股特色回购”存疑,其实最大的原因是,这部分股民只在乎当前恒瑞的短期股价波动为其带来的利润收入。可恒瑞作为企业经营者,其核心收益绝不可能依靠炒作自身股价来产生,它需要的是以各种形式提升自身的核心竞争与经营稳定性。

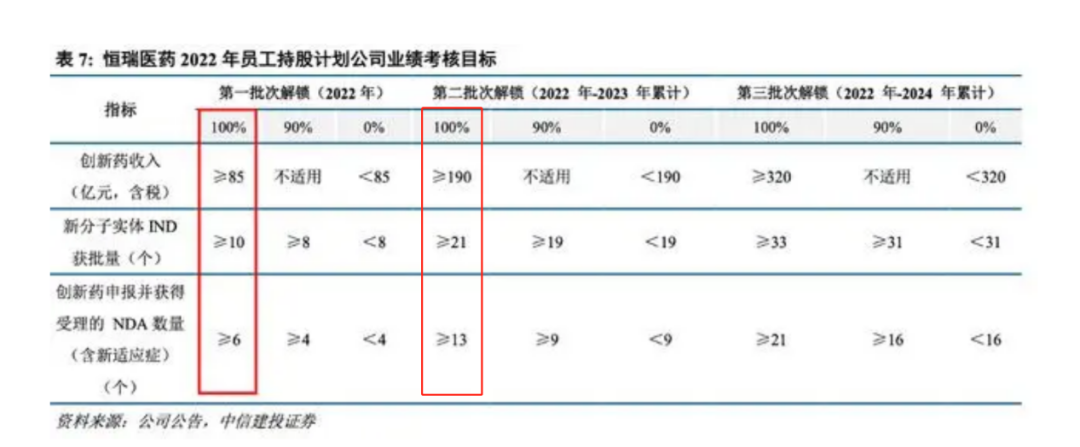

首先,激励达成的目标是什么?恒瑞员工是否能够轻易达成?这是关乎上述内容中员工最终能否以低价得到股份的前提条件。

据之前恒瑞公布的员工持股计划显示,2022年考核目标中要求创新药收入超过85亿,新分子实体IND获批数量超过10个以上,NDA数量(含适应症)大于6个。而2023年创新药收入更是直接提到了190亿元,IND与NDA数量更是分别达到了21个与13个。

图片来源:见智研究PRO、恒瑞公告、中信建投证券研报

那么,以恒瑞去年的股权激励计划来看,恒瑞员工是否拿到了相关股权激励?

据恒瑞医药2022年报内容显示,期间实现创新药收入81.16亿元(税前86.13亿元),恰好达到股权激励目标(粗略估计恒瑞2021年的创新药收入是要高于81.16亿元的,毕竟仅上半年其创新药收入就已超50亿元),那么190亿元的业绩考核目标对于,目前的恒瑞的收入水平来讲,压力怕不是一般的大。

图片来源:见智研究PRO

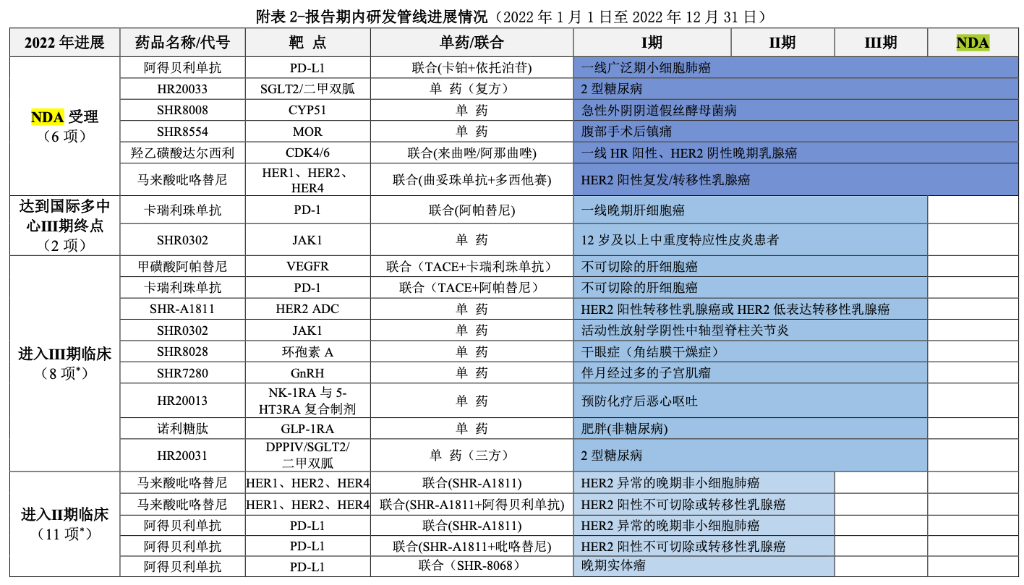

至于IND与NDA方面,前者方面从2022年到2023年就有近11个项目,更不提NDA数量了,可见恒瑞2023年业绩考核目标并没有想象中那么简单,甚至说有一些苛刻,股权激励并没有那么好拿。

而联想到今年2月初,恒瑞医药董事长孙飘扬重组了公司管理团队的事情,江宁军等人加盟恒瑞,或许一方面意味着公司在研发生产和对外商业合作双管齐下,另一方面恒瑞也需要这样的股权激励,而恒瑞集采冲击见底之后,或许也有望迎来新一轮成长期。

截止目前,资本市场方面的公募基金逐渐加快了对恒瑞医药的加仓节奏,去年底公募基金持股比例已接近了10%,300亿的面值,是近8年以来的最高比例,甚至超过2021年巅峰时期的恒瑞。

业绩方面,一季度以来,诸多影响恒瑞业绩的因素已经出现了弱化,业绩恢复上行通道。加之大量创新药项目进入收获期,各种利好的外界因素出现,或许恒瑞翻身的时机已经到了?

文章评论(0)