又一款新机制药物登场,IgA肾病竞争格局生变

在Iptacopan获批IgA肾病适应症之前,全球仅有云顶新耀/Calliditas的布地奈德靶向缓释胶囊(耐赋康®)及TRAVERE的Sparsentan这两款针对IgA肾病的药物上市,其中耐赋康®是全球首个IgA肾病靶向对因治疗药物,Sparsentan是首个获批的IgA肾病非免疫抑制疗法,诺华的Iptacopan则成为全球首个针对IgA肾病的补体疗法。

近一两年,随着几款新药的问世,IgA肾病正迈入新的治疗时代。

据弗若斯特沙利文报告,全球IgA肾病患者人数由2015年的880万人增加至2020年的930万人,预计2030年将达到1020万人,其中仅中国市场就有约400万~500万的患者。

尽管患者群体规模庞大,但IgA肾病的传统治疗方案,存在较大的未满足的临床需求。目前IgA肾病的一线治疗方案包括RAS阻断剂(ACEI或ARB)、糖皮质激素、免疫抑制剂等。

这些全身性类固醇和免疫抑制剂具有不良的副作用并且不适合患者长期使用,同时IgA肾病具有较高的异质性,不同患者的临床表现和病理改变不均一,对治疗的反应和预后也各不相同,传统的疗法在疗效和安全性上均存在着一定局限性。即使经过治疗,仍有50%的IgA 肾病患者仍将在30年内发展成为终末期肾病。

另外,由于IgA肾病的发病机制并不清晰,当前市场还是缺少从疾病源头改变疾病进展的针对性方法,针对IgA 肾病的创新药很稀缺,未来市场空间广阔。

根据弗若斯特沙利文的数据,全球IgA肾病治疗药物市场保持快速增长,预计从2020年的5.67亿美元增至2025年的11.96亿美元,2020年至2025年复合年增长率达16.1%。中国的IgA肾病治疗药物市场预计也将从2020年的0.37亿美元增至2025年的1.09亿美元,复合年增长率达24.6%。

去年6月,由于相中了美国生物制药公司Chinook处于临床后期的两款核心IgA肾病新药(Atrasentan和BION-1301),诺华不惜以35亿美元的价格收购,将这两款新药收入囊中。

今年1月,诺华再次对IgA肾病资产版图进行补全,宣布全资收购信瑞诺医药。信瑞诺医药的核心管线也是IgA肾病领域的在研新药,一款是内皮素A(ETA)小分子拮抗剂Atrasentan,另一款是抗APRIL单抗Zigakibart。

近年来,随着补体在IgA肾病中的致病机制研究不断深入,补体系统在IgA肾病的重要发病机制被不断发掘。

IgA肾病中补体激活主要为旁路途径,其次为凝集素途径。多种补体蛋白水平和遗传变异与 IgA肾病的发病、严重程度和/或进展存在关联,包括肾小球C3、C4d、MBL、CFHR5等沉积增加,补体H因子减少;循环中IgA/C3、Gd-lgA1/C3比值、CFHR5、CFHR1等升高,C3、MASP-3等降低,MBL缺失;尿液中C3a、C5a等升高,补体H因子降低;补体H因子、CFHR5、MBL2、C3中影响基因表达或蛋白功能遗传变异,CFHR3-CFHR1遗传缺失等。

Iptacopan是一种口服特异性替代补体通路因子B抑制剂,能高效抑制补体替代通路中因子B,通过抑制B因子进而抑制C3转化酶的活性,减少C3的产生和蓄积,阻止补体替代途径激活,降低患者受到感染的风险,Iptacopan的临床III期APPLAUSE-IgAN研究在预设的第9个月中期分析中显示Iptacopan在减少IgA肾病患者的蛋白尿方面优于安慰剂。

Iptacopan的获批打开了补体在IgA肾病领域的想象空间,包括Iptacopan,目前针对IgA肾病的三款上市新药均来自不同的靶点及疗法,Iptacopan的加入,不仅丰富了IgA肾病治疗领域的用药选择,也让诺华成功打入了IgA肾病市场。

另外诺华通过收购得到的Atrasentan和Zigakibarti两款不同机制的IgA肾病在研新药同样值得期待。

今年4月,Vertex决定49亿美元收购Alpine,获得BAFF/APRIL双重拮抗剂的IgA肾病药物;5月,渤健也以19亿美元的价格收购HI-Bio(Human Immunology Biosciences),获得以IgA肾病为首发适应症的CD38抗体Felzartamab,紧随其后,Asahi Kase以约10.6亿美元对Calliditas发起了要约收购邀约,为的就是斩获其旗下的已上市布地奈德肠溶胶囊。

除了并购屡见不鲜,眼下全球多个针对IgA肾病的在研新药研发火热,根据Pharma ONE数据库,截至目前,全球则共有115款药物涉及IgA肾病的研发,3款获批上市,含Iptacopan,62款处于临床研究阶段,其中国内共有60款药物,1款获批,26款处于临床研究阶段。

根据药智数据,除已上市药物,全球还有近10款新药进入临床III期,由于中国是IgA肾病的高发地区,国内外企业纷纷加码中国区开展临床试验,仅国内就有6款新药进入临床III期。

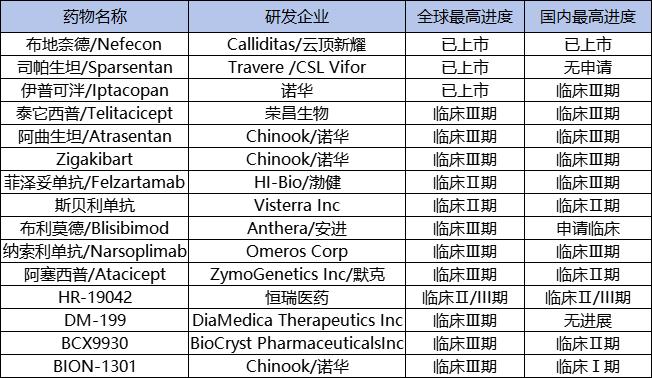

全球及国内IgA肾病部分管线

图源:根据药智数据整理

目前,诺华通过收购,已跑在IgA肾病的赛道前端,旗下的Atrasentan和Zigakibart全球和中国都进展到Ⅲ 期临床,刚在美获批IgA肾病适应症的Iptacopan目前在中国也进展到了临床Ⅲ 期。

除诺华,本土企业荣昌生物的泰它西普(Telitacicept)在全球范围内也是身位比较靠前的一款药物,2022年11月获得FDA批准在美国开展该适应症的Ⅲ期临床试验,目前在国内也进展到临床Ⅲ期,是国产在研IgA肾病新药进展最快的管线,2021年3月已在国内上市用于治疗系统性红斑狼疮。

与泰它西普同靶点的主要竞争对手是Vera Therapeutics在研的TACI-Fc融合蛋白Atacicept(阿塞西普),2023年1月,Vera宣布Atacicept用于治疗IgA肾病的IIb期ORIGIN研究达到了主要终点,目前全球最高进度也是临床试验Ⅲ期。

另外,全球首个获FDA授予的突破性疗法认定的IgA肾病,来自Omeros在研的MASP-2单抗Narsoplimab(OMS721)目前在全球和中国都进展到临床Ⅲ期;渤健5月刚买入的CD38抗体Felzartamab目前在中国也进展到了临床Ⅲ期。

目前,IgA肾病领域竞争称不上激烈,未来是否还会有并购案持续发生尚未可知,但当前IgA新药的研发已经进入一个全新的阶段,随着入局者纷至沓来,竞争也将拉开序幕,谁将成为下一个突围的药企呢?谁能占领更多市场份额呢?拭目以待。

参考资料:

1、《IgA肾病:隐秘的富矿》医药魔方

2、《IgA肾病赛道起风了》医曜

文章评论(0)