双抗出海热浪来袭?

9月4日,岸迈生物与Vignette Bio, Inc共同宣布,双方就开发靶向BCMA/CD3双抗EMB-06达成一项总金额达6.35亿美元的战略合作。根据该协议,岸迈生物将授予Vignette在大中华区(包括中国大陆,香港,澳门和台湾地区)以外开发和商业化EMB-06的独家权利,而岸迈生物将保留EMB-06在大中华区的权利。

据思瀚产业研究院数据,2015年全球双抗药物市场规模仅为1亿美元。近年双抗药物发展迅速,逐渐崭露头角,成为了癌症、炎症、病毒感染及自身免疫病等许多疾病治疗的开发热点,2020年,全球双抗药物市场规模提升至27亿美元。

时间来到2022年,双抗进入爆发上市期,共有6款双抗获批上市,数量远超过去多年的总和,2023年又有两款接连上市,随着多款双抗药物密集获批,全球双抗市场规模快速扩增。

根据Market.us数据显示,2022年全球双抗药物市场规模为57.3亿美元,2023年为80亿美元,预计在2024年至2033年将以37.5%的复合年增长率增长,到2033年达到约1926亿美元规模。

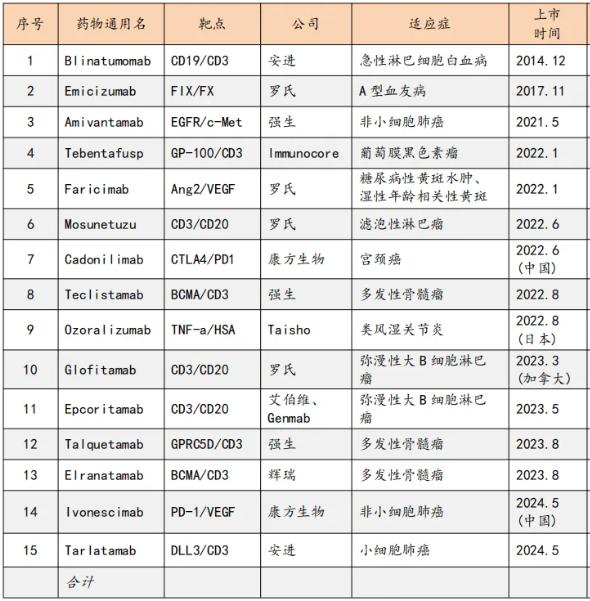

含八月底刚获得欧盟批准上市的再生元的Odronextamab,截至目前,全球共上市17款双抗获批上市,其中最早上市来自TRION Pharma的双抗药物Catumaxomab由于商业化等原因2017年退市,目前在售的双抗有15款。

目前在售的双抗药物信息,图源:艾德研究部

2024年上半年,全球双抗药物市场规模持续扩增,已上市药物销售总额达到了60亿美元,预计全年有望突破百亿美元大关。

目前,全球双抗市场正进入发展的黄金时期,增速已超越单抗。

根据平安证券研报显示,2020年-2023年,国产双抗累计出海交易数量达到14个,累计披露的总金额超过200亿美元,涉及的靶点包括4-1BB、EGFR、CLDN18.2、CD3等,这期间,不少企业如康方生物、复宏汉霖、和铂医药等成功地将还在临床管线上的自研双抗产品推向了国际市场。

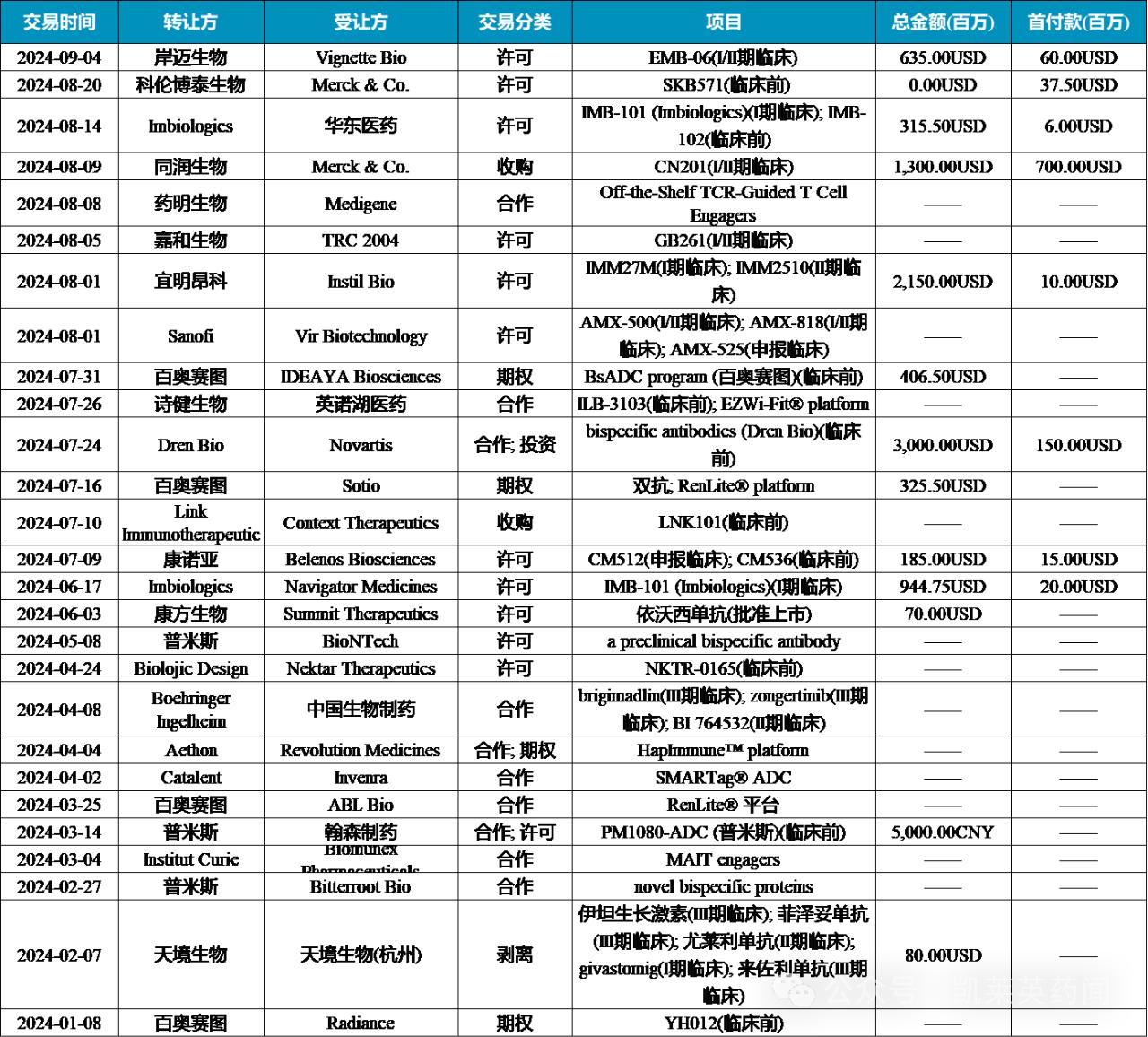

进入2024年,国产双抗出海脚步提速。根据凯莱英药闻的数据统计,截至目前,2024年已发生双抗交易27笔,其中国内转国外共14笔,仅7月之后,含岸迈生物与Vignette Bio, Inc的合作,就有10余笔交易诞生。

2024国内双抗交易汇总,图源:凯莱英药闻

其中,几笔重要双抗出海交易值得关注。

7月9日,康诺亚将两款双抗CM512及CM536大中华区以外的权利授权给了Belenos Biosciences,交易总额为1.85亿美元,此外康诺亚全资附属公司一桥香港将获得Belenos约30.01%的股权,这笔交易探索了“资金+股权”的双抗出海新模式。

8月1日,宜明昂科将PD-L1xVEGF双特异性抗体IMM2510以及下一代CTLA-4抗体IMM27M大中华区以外的权利授权给了Instil Bio,首付款和近期付款为5000万美元,里程碑付款超过20亿美元,值得注意的是,IMM2510是一种新型的、潜在同类最优的PD-L1xVEGF双抗。

8月5日,嘉和生物将旗下CD20/CD3双抗GB261大中华区以外的权利授权给了TRC 2004,里程碑付款为4.43亿美元,此外嘉和生物也将获得TRC 2004一定数量的股权,双方的合作将主要集中在探索GB261在自免疾病的方面的治疗潜力。此次的交易,使得通过与海外资本合作成立新公司的“NewCo”出海模式再次引发关注。

8月9日,同润生物将CD3xCD19的双特异抗体CN201授权给默沙东,总交易金额13亿美元,值得注意的是,这笔交易的首付7亿美元,创造了中国授权药物首付款第二的记录,此前这一记录由百利生物和BMS关于EGFR/HER3的双抗交易的8亿美金首付款保持。

显然活跃在双抗赛道的企业不在少数,而且这些企业大多拥有独具特色的自研双(多)抗平台,例如康方生物的独有的Tetrabody技术平台;宜明昂科的单克隆抗体-受体重组蛋白双特异性平台;药明生物的WuXiBody®、SDArBody®和SKYBody三大平台;科望医药的BiME®平台;普米斯自研的双抗平台;友芝友生物的YBODY®、Check-BODY和Nano-YBOD™3大双抗平台;岸迈生物的FIT-Ig®技术平台;泽璟制药的双/三抗体平台等。

其中,药明生物和友芝友生物依靠自己的平台,创造的双抗药物形式多样,同源和异源兼具,包含全部常用抗原结合片段形式;科望医药的BiME®平台,区别于传统的T细胞接合分子,通过引入SIRPα scFv接合巨噬细胞;岸迈生物的FIT-Ig®技术平台,是全球唯一不需要任何氨基酸突变、连接肽链及非抗体序列的技术平台。

从2018年开始,许多海外龙头药企陆续引入处于临床早期的项目,逐渐将目光投向了拥有高技术双抗平台的国内企业,在近几年国内屡见不鲜的双抗出海案例中,技术平台扮演着不可或缺的角色。

例如普米斯通过自研双抗平台已开发10条双抗管线,其中2条已有授权交易;药明生物截至目前已有45个基于WuXiBody®平台开发的项目授权外部合作伙伴;包括本次岸迈生物的双抗EMB-06的成功出海,也离不开独有的FIT-Ig®技术平台,此前,依靠FIT-Ig®平台,岸迈曾与Almirall达成过授权许可协议。

另外,基于这些优秀的技术平台,国产双抗研发管线方面进展喜人,根据东方证券数据,截至目前全球共24款双抗产品处于上市申请或III期阶段,其中国产药物有7款,来自百济神州、友芝友生物、百利天恒、普米斯等国产双抗优秀企业,设计靶点包括EGFR x HER3、PD-L1 x VEGF、EpCAM x CD3等。

全球处于上市申请或Ⅲ期阶段的双抗管线,图源:东方证券

除了已产生海外授权交易的平台和药物,那些拥有独特技术平台和药物管线的企业同样拥有出海的机会,谁将是岸迈生物之后的下一个呢?拭目以待。

参考资料:

1、《行业研究丨生物医药行业:谁才是“双抗”江湖的武林盟主?》艾德研究部

2、《研报分享| 东方医药专题:双抗交易火热,国产创新成果丰富》屹远投资

3、《双抗交易火热,国产创新成果丰富》东方证券

文章评论(0)