复星医药:能否踏上复兴征途?

复星医药1998年就在上交所上市,但因背靠复星集团,继承了它的产业集团化理念,复星医药一直是“运营+投资”两条腿走路。和其他的A股医药公司相比较,复星医药一路走来,投资收并购是其不断壮大的一个不可或缺的手段。

其曾经多领域开疆拓土,成绩斐然;但是在后疫情时代,似乎站在了命运的十字路口,“能否复兴” 成为萦绕在投资者、从业者与关注者心头的疑问。是会冲破困境、重回巅峰,还是在挑战中折戟沉沙?让我们拨开迷雾,从其2024年的两起股权并购案开始来一探究竟。

2024年6月,复星医药公告称,控股子公司复星新药拟以现金或换股方式收购复宏汉霖剩余全部股份,完成后将使其从港交所退市。这一举措背后有着诸多考量,一方面,复宏汉霖作为创新药企,产品线与复星医药核心业务协同性强,如汉斯状(斯鲁利单抗注射液)、汉曲优(注射用曲妥珠单抗)、汉利康(利妥昔单抗注射液)等抗肿瘤及免疫调节产品均出自其手。私有化后,能深度整合资源,避免同业竞争的内耗,统一研发、生产与销售布局,从集团层面强化肿瘤管线布局,提升整体运营效率。回归复星医药体系,可依托集团资金、渠道等优势,为复星医药创新药板块注入更强大动力。

同样在2024年,复星医药拟现金出资受让 Kite Pharma 持有的复星凯特50%的股权,使其成为复星医药的全资子公司。复星凯特承载着复星医药在细胞治疗领域的厚望,核心产品阿基仑赛注射液(奕凯达)是国内首款获批上市的 CAR-T 细胞治疗产品,为淋巴瘤等血液肿瘤患者带来新希望。随着细胞治疗技术逐渐成熟、市场需求增长,此举有利于巩固其在细胞治疗这一前沿赛道的领先地位,契合复星医药聚焦高价值创新领域的战略转型方向。

从以上两起对子公司/合资公司的股权收购来看,标的子公司主要业务皆集中在肿瘤治疗领域,也体现了复星对于该方向的高度期望。

多款创新药与生物类似药获批上市,如用于治疗特定癌症的靶向药物,凭借精准打击癌细胞、减少对正常细胞损伤的优势,为患者带来更优治疗选择;针对自身免疫性疾病的单抗类生物药,能有效调节免疫系统紊乱,缓解病症痛苦。这些新药不仅填补国内部分疾病治疗空白,还凭借性价比优势,在国际新兴市场崭露头角,逐步打破欧美药企垄断局面。

从临床试验进展看,其创新药研发呈现蓬勃之势。部分在研药物已进入 III 期临床试验关键阶段,涉及肿瘤、心血管、神经等重大疾病领域。以肿瘤领域某靶向抗癌新药为例,前期临床前研究展现良好的肿瘤抑制活性与安全性,I、II 期临床试验对不同癌种、分期患者进一步验证药效与最佳用药方案,若III期试验顺利,将为全球癌症患者带来新曙光。复星医药积极与国内外顶尖科研机构、医院合作,整合资源,加速研发进程,众多项目按计划推进,研发管线储备丰富,未来数年有望迎来上市高峰,持续为业绩增长注入强劲动力。

从其公开的制药业务销售收入资料来看,抗肿瘤及免疫调节核心产品及心血管系统核心产品在其制药业务中占比逐步加大,这也和今年的这两起并购案息息相关。

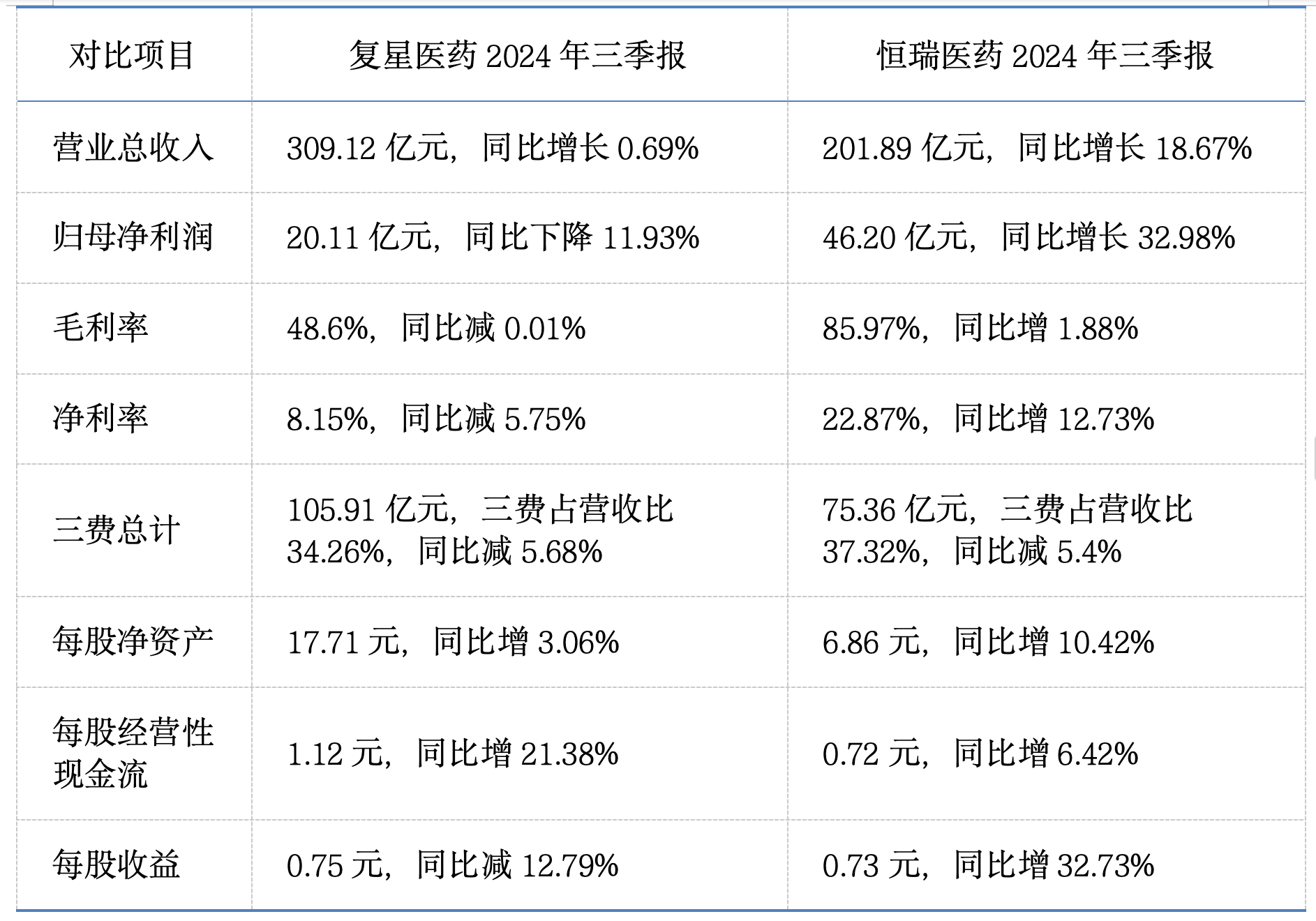

置身医药行业“丛林”,复星医药四面受敌,不进则退。下面仅例举复星医药与恒瑞医药从最近一期的财报和各自的优势进行直接的对比:

国际市场 “战场”,复星医药更是荆棘载途。海外注册审批面临法规壁垒,从临床研究设计到数据提交,稍有差池便延误上市进程。以某款拟进军美国市场的创新药为例,因临床试验人群种族多样性未达标,被 FDA 要求补充试验,耗时超一年,错过最佳上市窗口。即便产品获批,还需直面跨国药企巨头专利围剿、价格打压,在欧美主流市场争得一席之地,挑战重重。

1. 复星医药 中国MNC的激进派,多肽链,2024

2. 复星医药这艘大船,何时上岸?医深观,2024

3. 复星医药勇夺第一,药智网,2024

文章评论(0)