专注色谱材料,今日它正式登陆科创板

在生物医药产业链这个万亿级别的市场中,医药市场所占比例并非大头,上游的研发才是真正的大市场。CXO首先得到了飞跃,而在CXO的更上游,是各类耗材和原料。在产业链不断完善的局面下,近两年来,这类处于上游的上游企业,正在逐渐走上时代的舞台。赛分科技便是这类企业之一。

赛分科技致力于研发和生产用于药物分析检测和分离纯化的液相色谱材料。核心产品为应用于生物大分子药物及小分子化学药物分析检测和分离纯化的色谱柱和色谱填料。该类产品贯穿药物开发生产的全过程,应用于药物研发、IND申报、临床试验、申请上市、商业化生产等多个环节,是制药企业特别是生物药企从药物早期研发到商业化大规模生产所需要的关键核心耗材。

2021-2023年,赛分科技总营收分别为1.55亿元、2.13亿元和2.45亿元;净利润分别为2162.02万元、4820.24万元和5415.39万元。

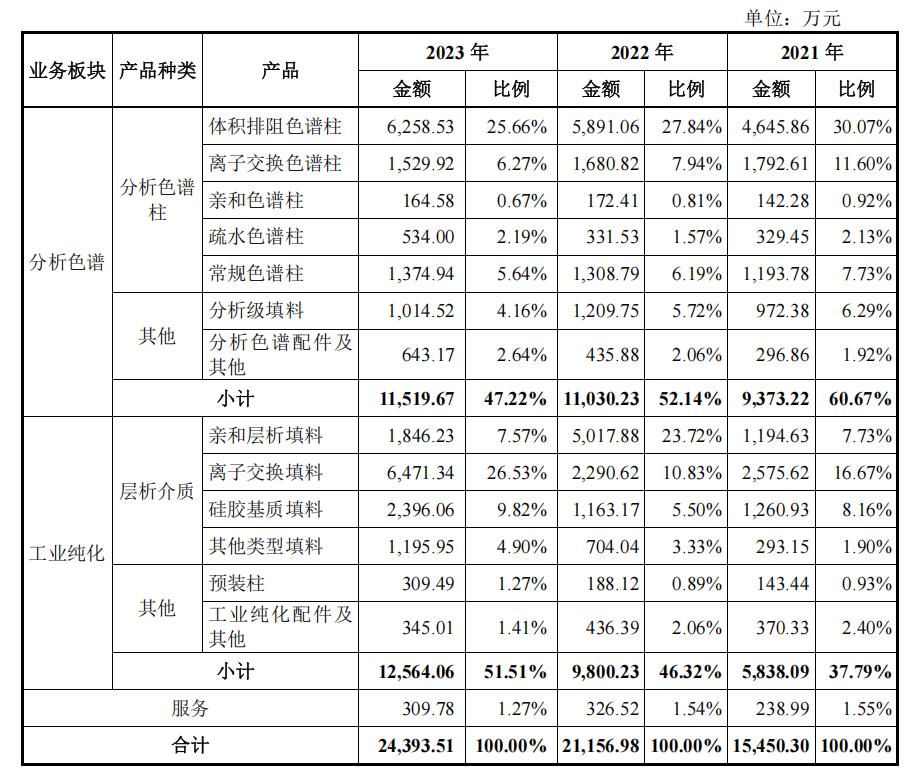

其主要产品为色谱柱和色谱填料,根据应用可划分为分析色谱和工业纯化两大领域。

分析色谱材料的微球粒径通常为10微米及以下,主要用于药物的研发分析、质量控制和小量样品的制备,实现对不同组分的分离。根据色谱材料微球的粒径、孔径、官能团、表面修饰技术的不同,以及柱管的材质、直径和长度的不同,可制得不同规格的色谱柱,以满足不同药物分子的分离需求。

2021-2023年,赛分科技的分析色谱业务板块营收分别为9373.22万元、1.1亿元和1.15亿元。

2021-2023年,赛分科技的工业纯化板块业务营收分别为5838.09万元、9800.23万元和1.26亿元。

产能方面,赛分科技的扬州生产基地于2021年正式投产,一期工程年产达24760升,单批次产能达500升,是国内色谱介质行业具有大规模量产能力的少数企业之一。

作为一个生物医药上游极为细分的一个领域,这个市场能达到怎样的规模呢?

生物药生产包括上游发酵及下游工业纯化。下游纯化环节在整个生物药生产中占据主要生产成本,以单抗为例,下游分离纯化环节占据总生产成本的65%以上。下游分离纯化主要涉及收获、层析捕获、低PH病毒灭活及深层过滤、层析、除病毒过滤、浓缩超滤、无菌过滤等环节,层析是整个下游纯化工艺的核心环节,层析使用的设备及耗材主要为层析系统和色谱填料。

生物药分离纯化流程示意图,来源:招股书

赛分科技所处行业的竞争格局又是如何?

长期以来,全球色谱柱和色谱填料大部分市场被大型跨国科技公司所占据,海外的大型公司由于进入该领域较早,其产品技术优势和应用成熟度较高,在高端市场优势尤为明显。

全球范围内主流的分析色谱企业为Thermo Fisher、Agilent、Tosoh和Waters等,这些跨国巨头可以提供包括设备、仪器、试剂、耗材和实验室整体解决方案的一整套生物技术研究开发的工具服务,在产品性能、渠道、客户粘性等方面具有较大的优势,全球的市场份额占比较高。

在工业纯化领域,由于技术壁垒较高且需要企业具有规模化生产能力,因此行业集中度较高,Cytiva、Merck KGaA、Thermo Fisher、Tosoh和Bio-Rad等海外企业占据了全球工业纯化填料的主要市场份额,形成了寡头垄断局面。

赛分科技凭借20余年的深耕,在分析色谱领域拥有全面的分析色谱品类布局和丰富的可选粒径、孔径维度,产品覆盖度处于行业领先水平;在工业纯化产品方面,基质种类、孔结构、高端产品等均实现了全面的布局,产品覆盖度达到了同等甚至优于同行业公司的水平。

赛分科技近年营收组成,来源:招股书

并且,赛分科技还是行业内少数同时具备分析色谱及工业纯化领域研发及规模化大生产能力的企业之一。

其在全球分析色谱领域客户超过5000家,与包括罗氏、辉瑞、礼来、甘李药业、正大天晴、齐鲁制药、再生元、Moderna等国际大型医药集团、生物制药公司以及创新药企业建立了良好的业务合作关系,并与Agilent、Sigma-Aldrich等行业国际巨头保持长期稳定合作。

2023年,赛分科技国内分析色谱市场占有率约为5.16%,工业纯化(色谱介质)市场占有率约为1.02%,生物大分子色谱介质市场占有率约为1.20%。从市占率数据看,虽然与海外龙头企业相比仍存在较大差距,但从另一个角度也说明,国产替代的空间巨大。

1、赛分科技招股书

2、《色谱填料企业赛分科技科创板IPO过会高瓴复星创富国药二期等投了》,科创板日报,2024-1-12

3、《过会7个月后色谱填料企业赛分科技科创板IPO注册生效盈利能力等被重点问询》,科创板日报,2024-8-23

文章评论(0)